目次

離婚したいが自分の家は買えるのか

「離婚したら家を出るしかない…本当にそうでしょうか?」

- 離婚や別居を考えているけれど、住まいをどうしようか悩んでいる

- 実は「今の家」に住むことも考えている

- もし夫から妻へ住宅ローンと不動産の名義を変更できたら、と考えている

本記事ではなんなお悩みを抱えている方へ離婚での住宅ローン借換、夫から妻への名義変更に関して「住宅ローン審査の実情」と「審査を通るための方法」を解説します

「そもそも住宅ローン名義変更は可能か?」

- 審査で見られる3つの基本要素(返済比率/信用情報/勤務形態)

- 「夫名義から抜け出して自分の名義で家を持つ」ためには

今回のブログは離婚を考えている方へ、住宅ローンをどうすればいいのか、夫名義から妻名義へ変更をお望みの方へFP相談の現場でのアイデアを紹介します。

永野FPオフィスより

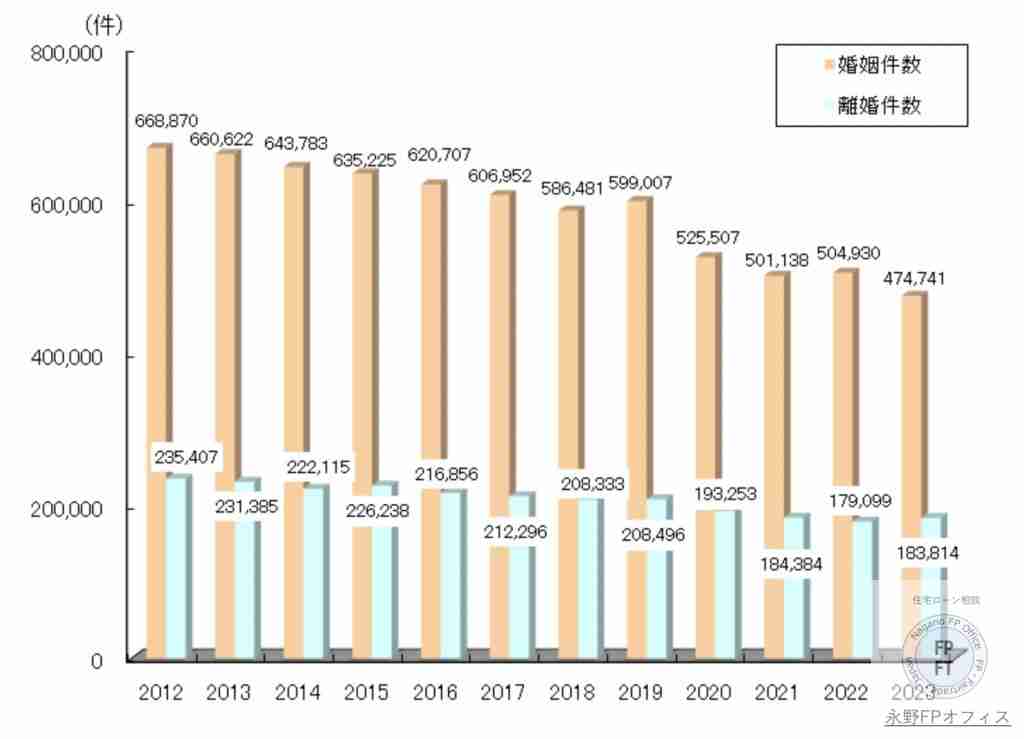

増え続ける離婚に関連した住宅ローン相談

聞くところによると今の日本は年間に60万人が結婚をして21万人離婚する時代になっているとのことです。それに伴って当オフィスでも離婚にまつわる住宅ローン相談が増えています。

相談内容はまちまちですが住宅ローンに関していえば離婚前と離婚後では住宅ローン相談の答えは大きく変わってきます。離婚前で言うなら大きく分けると2つになります。

1、離婚後の暮らしの不安解消

2、住宅ローンをどうするか

やはり夫の収入と比較すると妻の収入の方が少ないケースが多いです。2人の収入で生活してきましたがそれが妻1人の収入になる不安はかなりのものです。

その解消方法の1つはライフプランの作成からのシミュレーションではないでしょうか。どうすればお子様の教育資金から老後資金までお金の心配をクリアできるか

もう1つが住宅ローンの名義をどうするかになります。

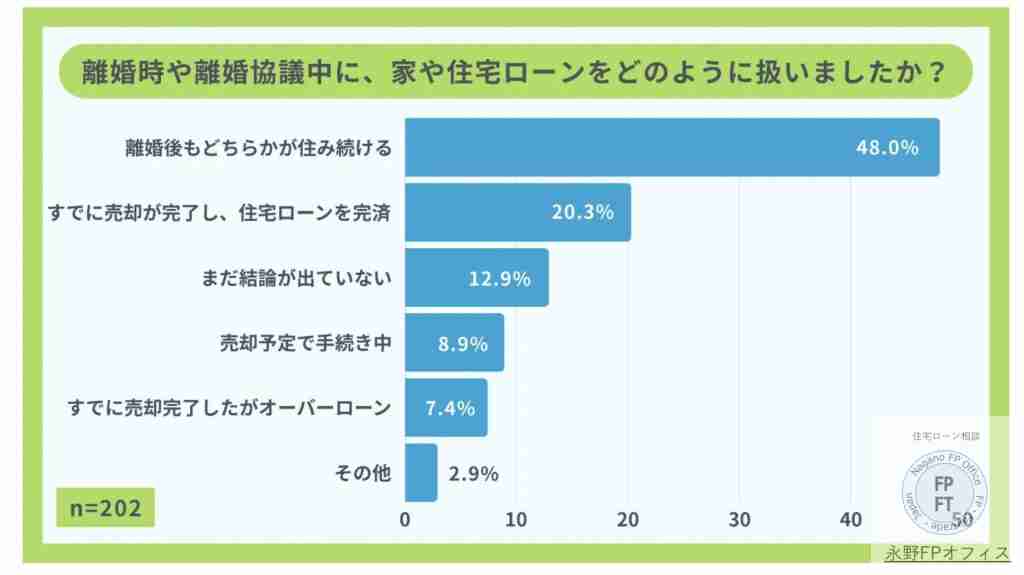

離婚後の住宅ローンはどうするか

アンケートを見てみると夫婦のどちらかが住み続けるか、それとも売却かです。問題は売却しても住宅ローンの残りを残りを精算出来ない場合はそのまま住み続けるしかないです。

妻が住む場合

1つは今の夫との共有名義の自宅をどうすればいいのかを考えます。売って住宅ローンをすっきりしたいという夫と住みなれた家にそのままお子様と一緒に住みたいという妻。

意見が分かれる時もありますがもし妻が住宅ローンは自分が支払うからそのままお子様と住みたいという場合には住宅ローンの名義変更が必要となります。

その時に当オフィスで受ける相談が夫の名義の家を妻の名義できないか。住宅ローンを自分にしたいいう相談になります。

夫が住む場合

もう1つは妻が家を出るので、新しい家を自分で買いたいという相談です。この場合は妻が住宅ローンの審査に通る必要があります。

この時に現在の住宅ローンが夫単独になっているのか、それとも夫婦の共有になっているかで大きな違いがあります。

特に不動産が夫婦共有になっている場合の住宅ローン審査は、返済比率の問題が高い壁となり、かなり厳しくなります。そう考えると今の家の名義を夫から妻へ変更するのが現実的となります。

住宅ローンの名義変更の方法

現在住宅ローンの契約が夫との連帯債務、もしくはペアローンであるケースが当てはまりますが住宅ローンの名義変更は意外と壁が高いのも事実です。

では壁とは何でしょうか。

1、住宅ローン審査

2、ローン手続き上の問題

住宅ローンはどんなに金利が低くてもどんなに団信がよくても審査が通らないことには話が進みません。つまりここでは審査が通らないことには名義の変更はできないです。

まずは住宅ローン審査を通す上での知っておくべきことを考慮します。名義変更をするのでも別居後に家を買うのでも3つの審査知識を知っておけばいいでしょう

1、返済比率 2、勤務形態 3、健康状態

1、返済比率が入るのか

上記の中で最も高いハードルと感じるのが1の返済比率です。やはり夫と比較して妻の方が収入が低いケースが多いからです。

住宅ローンの審査の最初は返済比率の計算になります。返済比率とは収入と支出の割合の計算のことです。収入に関しては下記のどちらかで計算します(一般的に)。

・年収(400万円以上)×35%÷12ヶ月 ・年収(400万円未満)×30%÷12ヶ月

次に既存の借り入れも考慮に入れて計算します。例えばもし自動車ローンやキャッシングリボなどの支払いがある場合はそこから引き算します。

例えば年収410万円で自動車ローンが月に2万円あるとします。その場合は以下の計算式になります。この金額内(月9.9万円)で買える物件ならローンが通る可能性があるというものです。

410万円×35%÷12ヶ月=11.95万円 11.95万円ー2万円=9.95万円・・・1

支出ではローンの金額を加味します。そしていくらまで返済比率が入るかの計算をします。

返済比率計算例

例えば物件が3000万円でフラット35で購入しようと考えた場合、今(令和7年8月)のフラット35の10割ローンの審査金利は1.98%とすると以下の計算式になります。

3000万円で金利1.98%、35年払いは月の支払いは96327円です。1の99500円<96327円となり、3000万円までの物件ならフラット35で通る可能性があることを意味しています。

勤務形態と住宅ローン審査

住宅ローン審査はただ返済比率が合えばいいというものではないです。ここに立ちはだかるのが妻の勤務形態です。特にパート勤務や派遣社員、契約社員の方は要注意です。

一般的に住宅ローン審査ではパート勤務ではローンが組めないことが多いです。派遣社員と契約社員は勤務2年以上とか、返済比率の計算では正社員の半分での計算とかの銀行もあります。

もしパート勤務の場合は、フラット35での名義変更となりますがこれは非常に手間と知識が必要になります。

正社員の方が圧倒的に有利です。もし返済比率は大丈夫なんだけど契約社員やパート勤務の場合は、住宅ローンを熟知しているFPに相談してください

ローン手続き上の問題

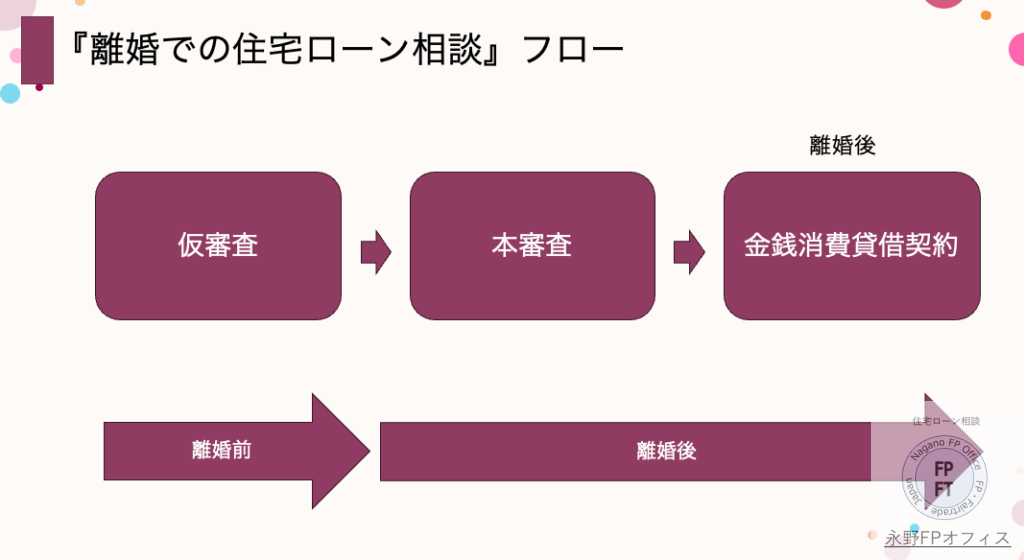

離婚前に住宅ローンの名義変更をすることは出来ないことをまずは知っておいてください。離婚前では仮審査までしか出来ません。

本審査や実際の名義変更は離婚後になります。ここで最悪なのは仮審査は承認されたけど離婚後に本審査をしたら審査に落ちた場合です。

すでに離婚した後なの戸籍を元に戻すことは出来ないのでここに一定のリスクがあります。なので離婚することが確定していることが条件になります。

実例)1 夫から妻への住宅ローン名義変更

妻からの相談で離婚で裁判沙汰となっている。夫が離婚に承諾しないのでなかなか進まないが妻としては離婚して家も自分がそのまま住みたい

住宅ローンは夫単独ですが、不動産謄本は夫7ー妻3の持分となっている。これは妻が現金で3割支払ったことを意味しています。

住宅ローンの名義変更+7割の不動産持分の変更が今回の依頼になります。現在の住宅ローンはフラット35です。

妻は公務員で年収も問題ないです。返済比率もOKということで次は住宅ローンの仮審査です。しかしここで手続き上の問題が発生します

1、決済の当日に抵当権解除が必要

2、フラット35はこれが間に合わない

3、書類が夫あてに郵送されるので無事にもらえるのか不安

まずは銀行に問い合わせして決済当日でなくてもいい金融機関かどうかの確認をしました。ここをおざなりにすると決済時に大揉めとなります

仮審査が承認になった後に裁判で離婚が確定。本審査となりますが必要書類に判決や現在の住宅ローン支払い中の夫の通帳のコピーなどがありました

本審査承認後に現在のフラット35と次の銀行に連絡をして、夫の持分を売買で買い取るということ、決済日の打ち合わせとその金額を確定させました。

フラットからの書類が夫あてに届くので『お願い』して郵送してもらいました。しかし当然裁判になるくらいなので険悪な雰囲気の中でのお願いです。

書類がなかなか届かず、届いても3枚ある書類が1枚ずつしかくれないなどがありました。難しいですね。こうして無事に終わり名義変更が終了。晴れて奥様名義となりお子様と暮らしています。

実例2)パート勤務の妻の住宅ローン名義変更

返済比率的には問題ないのですが、妻の勤務がパートでダブルワークだったためにどこの銀行も審査で承認が出なかったようです

この段階で相談に来店

この離婚での住宅ローン相談で1番難しいのが住宅ローン選びになります。今回は特にパート勤務でしたので住宅ローンは一択となります。

そう、フラット35です。

ちなみに他の銀行では、ネット銀行などは公務員でさえ銀行から『勘弁してほしい』と言われました。そう、リスクが高くて引き受けたくないということです。

これがフラット35の場合は返済比率が合えばOKです。なのでこのケースはフラット35が第一候補になります。ただし方法が通常の住宅ローンとは大きく違います。

夫名義を妻名義に変更するときにフラット35を使いたい場合はこちらのブログを参考にしてください。

健康状態は大丈夫ですか?

離婚での相談でよく見るのは妻側が長期間悩みに悩んでストレスを抱えて病気になっているケースや睡眠薬を飲んでいるケースがかなりあります。

住宅ローンというのは健康でないと借りることができません。団信に加入できるかはとても重要です。フラット35であれば団体信用保険は任意なので団信なしでもいいというならOKです

しかしやはりお子様に影響が及ぶので賛成できないです。きちんと生命保険に加入できること、今の保険でカバーできていることが条件になります。

別居後に新しい家を購入する場合

夫がどうしても家は売却したい、借金からおさらばしたいという場合もあります。その場合で妻が再度家を買う場合には、やはり妻で住宅ローンを組み必要があります。

この場合も同様に返済比率に問題がないかをチェックしてください。同じく健康状態での団信の加入が必須になります。

問題は家が売却できずに夫がそのまま住み、妻が家を出て新たな家を購入する場合です。これはかなりのハードルがあります。

注意事項)今の住宅ローンが連帯債務の場合

通常であれば上記の3000万円までは購入可能なのですが問題が2つあります。1つはもし別居前の家で住宅ローンを組んで家を買って連帯債務で名義が入っている場合です。

これはかなりの危険をはらんでいますので絶対に注意してください

注意とは何か?それは連帯債務の持分に対する支払い義務です。夫との連帯債務での住宅ローンを組んで家を買っているときです。

以前、別居していたのですが2年たった時に突然弁護士から連帯債務の持分×別居年数を支払えとお手紙が来ました。これはどういうことかというと簡単に書くと下記のようになります

住宅ローン支払い12万円(持分5−5)とすれば妻の支払い義務は12万円の半分、6万円となります。この6万円×別居期間の24ヶ月=144万円の支払い義務分を夫が建て替えていたということになります。

こうなることを考慮に入れて対応することになります。つまり別居して家を買うのはペアローンであれ、連帯債務であれ相当なリスクがあるということです。

FPからのアドバイス 離婚後の暮らしは真剣に考える

離婚前に家を買う場合で今も住宅ローンを連帯債務もしくはペアローンで背負っておる場合には年収が結構ないと厳しいことがわかります。

きっちりと将来のプランを描き、リスクを承知してから実行することになります。住宅ローンを通すことだけなら収入さえあれば簡単なのですがこの後の人生を安全に過ごすことが困難になります。

しかしそれでも別居したい、自分の家が買いたいということであればそれを前提で考えてマイホーム購入をしていくことになります。もしハードルを超えることができそう、自分ではよくわからないという方はご相談ください。

永野FPオフィスの住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修

初回相談無料 公式LINEはこちらから

メールでの相談はこちらからどうぞ

永野FPオフィス FP 永野 修

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン相談をメインとしています。年間100件以上のマイホーム購入をお手伝い