目次

永野FPオフィスより

もしパート勤務でも夫から妻へ住宅ローン名義を移す方法があると言われたら、関心がありますか?実はこのご相談、最近とても増えています。

当初は「売却して残金を分ける」つもりでも、お子さまが「この家から引っ越したくない」と言い出す。そんな場面は珍しくありません。

離婚は大人だけでなく、子どもにとっても大きな変化です。転校や姓の変更は繊細な問題。もし妻が住宅ローン借換で支払える設計にできれば、住み続ける選択肢が現実になります。

今回のブログは実際の相談例から離婚での借換実例をわかりやすくしました

フラット35からの名義変更

増え続ける離婚での住宅ローン相談

最近、住宅ローン相談の中でも離婚に関するものが増えている。その大半は女性からの相談で、内容は夫は家を出て妻がそのまま住み続けたいと言うものです。

しかしそれができない場合は売りたい、が夫からの要望なのでなんとか住宅ローンの借換をして名義変更をしたいという相談です。

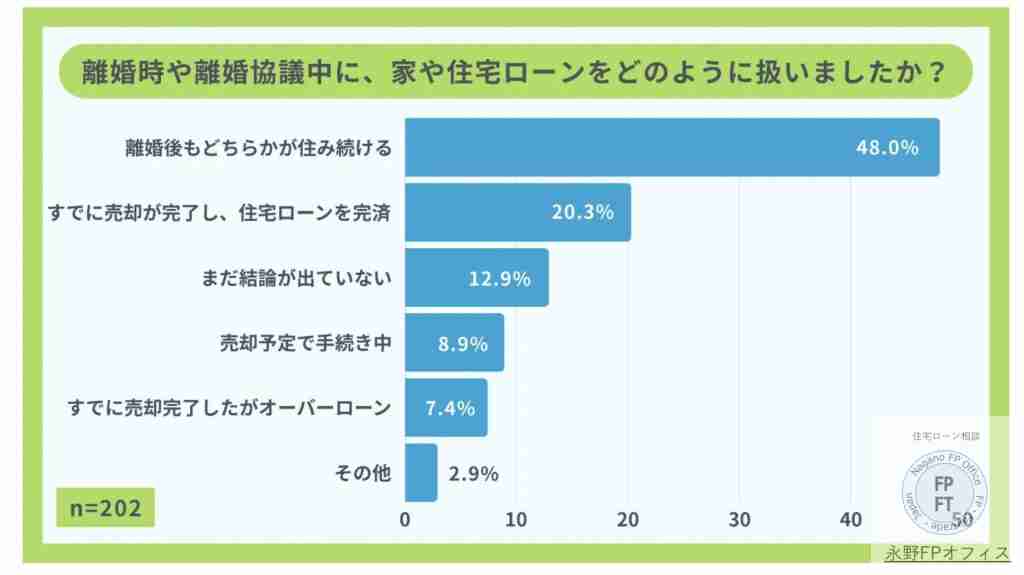

では多くの人は離婚後マイホームはどうしているのでしょうか。PRTIMESのHPにその統計がありましたのでご紹介します。

1番多いのはどちらかが住み続けるというもので、まだ結論が出ていないを合わせると60%になります。

このアンケートでは住宅ローンは単独で契約されているのが7割を超えている。もし妻がそのまま住み続けるのであれば、夫から妻へ住宅ローンの借換をして名義変更でスッキリ新生活といきたいものです。

そうすれば引っ越しすることなく校区の変更もないので転校することもなしです。お子様は変化に弱いので妻も安心できます

住宅ローンの名義変更をするには住宅ローンに詳しいFP、特に審査に詳しいFPに相談するのが1番なのですが、実際は弁護士さんや友人、金融機関に相談しているようで住宅ローンに詳しくない分、なかなか解決しないのが実情です。

そこで今回は離婚での住宅ローン相談で多い、現在の住宅ローンがフラット35の方で夫から妻へ名義変更をして新しい人生に旅立とうとしている女性に向けてブログを書きました。

名義変更できる条件とは

妻がそのまま住み続けることを考えると不動産の名義を夫から妻へ名義変更、もしくはペアローンか連帯債務の場合は夫の持分を妻に移転させるのが最良といえます

その手段が住宅ローンの名義変更といえます。それには妻単独で住宅ローンが通るかという大きな問題を解決する必要があります。

だからこの問題は住宅ローンの審査の知識が必要となるのです。まずは妻が就業していることが最低条件ですが夫婦共働き家庭は増えているのでしょうか

この表を見てみると専業主婦と言う家庭は減り続けて、夫婦共働き家庭が増え続けていることがわかります。と言うことは名義変更できる可能性が高くなっていることを示しています。

問題は妻の就業形態と年収です。妻単独で住宅ローンを通すにはこの2つを満たす必要があります。なぜなら金融機関が住宅ローンを審査するときに就業形態と返済比率が重要なファクターだからです。

条件その1 返済比率が合うか

住宅ローン審査で金融機関はこの返済比率というものを必ず計算します。ここが合わなければ住宅ローンの審査は通りません。

住宅ローンの金額のベースは『現在の住宅ローン残高+諸費用』です。例えばローン残高1850万円で諸費用が150万円とします。借り換えのローン金額は2000万円となります

妻の年収が350万円、残りの返済年数が25年とします。そうすると計算式は以下のようになります。

返済比率計算の見本

年収350万円×30%(返済負担率)÷12ヶ月・・・①

①ークレカのリボや自動車ローンの月の支払額・・・②

①は87,500円となります

ローンがないとするなら2000万円で25年、仮に審査金利が2%なら月に84,771円

87500円>84771円なので返済比率が満たされるということになります。

返済比率計算がわからない方はこの段階でご相談ください

条件その2 勤務形態

住宅ローンの審査は返済比率は絶対条件としてもう1つ勤務形態も重要なファクターであることは先ほども書きました。

金融機関は住宅ローン審査に継続的に支払いは可能かと考えますので正社員以外、例えばパートや派遣社員、契約社員どの場合は審査が厳しくなるのが普通です。

上記の計算はあくまでの正社員ということで正社員以外では返済比率があったとしても審査が通らないことが結構あります。パート勤務は特に厳しいです。

まずは正社員の方向けに、次にそれ以外の勤務形態の方向けに方法を書いていくことにします。

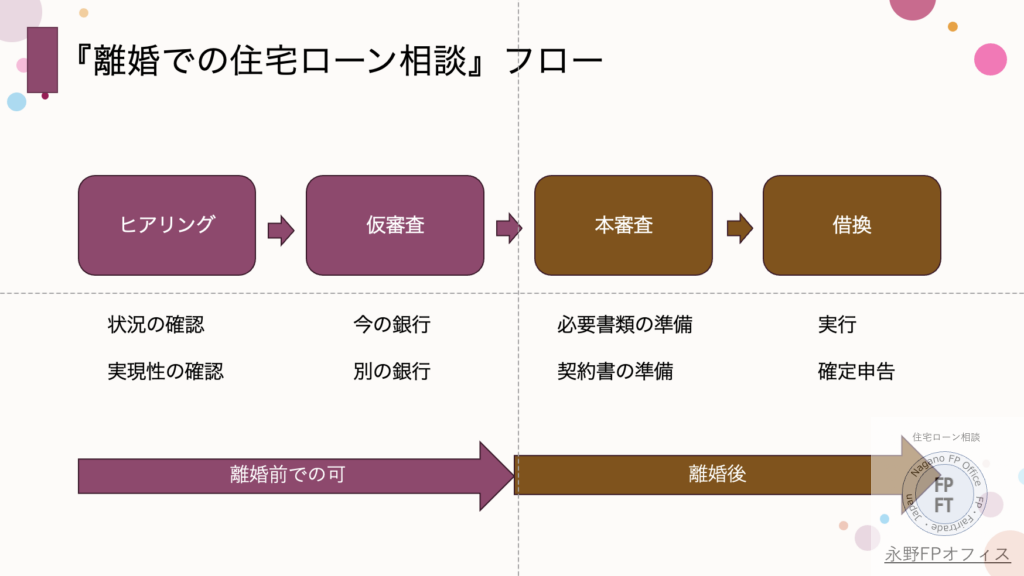

住宅ローンの借換フロー

上記の条件が満たされるのであれば審査上はクリアとなり、次の問題は手続き上の問題となります。ここでの住宅ローンの知識と豊富な経験が必要となります

審査上の問題がクリアしたら次は金融機関を選んで仮審査となります。ここでの重要な問題は仮審査をどこの金融機関でするのか、という問題です

なぜか?

それは銀行ならどこでもいいわけではないのです。ここでの条件がありそれをクリアする銀行を選ぶことになります。それは何か?

仮審査の銀行選びのポイント

住宅ローン借り換えのフローでは仮審査は離婚前にできますが、本審査は離婚後しかできません。離婚したエビデンス、例えば本審査の必要書類として戸籍謄本や判決を提出します。

そして本審査が承認となると金銭消費貸借契約をして借り換え実行となります。この借換実行のときに必要な書類があります

抵当権抹消の手続き用紙

簡単にいうと現在の住宅ローンを一括するので債務(残金)がなくなりますので不動産謄本に入っている抵当権を抹消する手続きがあります。

銀行は現在の金融機関の抵当権抹消と『同時』に借換先の金融機関で新規に抵当権設定をします。この『同時』にが絶対条件の銀行と猶予してくれる銀行があるのです。

これを絶対に確認する必要があるのです。なぜこんなことをする必要のか?どんなに仮審査が通っても抵当権の抹消の書類が間に合わない銀行がある場合があり、実行不可能な銀行があるからです。

今の金融機関がどこなのかも、この離婚での住宅ローン名義変更では大事なファクターになるのです。

今の銀行によって変わる対応

審査が満たしたら次は手続き上の条件を満たす必要がありますが、それは今の住宅ローンがどこなのかで決まることが多いです。

今の住宅ローンがフラット35かそれとも銀行の住宅ローンかでは難易度が変わります。

今の住宅ローンがフラット35の場合

当オフィスでの離婚での住宅ローン相談で1番多いパターンが現在のローンがフラット35の場合です。特に『アルヒ』のフラットを利用している女性からの相談が多いのが特徴です。

離婚での住宅ローン問題の解決する場合に、今の住宅ローンの金融機関に連絡する方が多いのですがアルヒの場合は『他の金融への借換』を案内しているようです。

その後に他の銀行に相談したときに『できません』『無理です』と言われて挫折するケースがとても多いのです。上記の条件その1、その2と上記の手続き上の条件が合うことが条件です

フラット35は抵当権抹消の用紙が間に合わない可能性が高いです。そう考えると仮審査の段階で審査が通るだけではなく、条件を満たす銀行を選ぶことが重要なのです。

今のローンが変動金利の場合

多くの銀行の場合、現在の住宅ローンを全額返済したと同時に抵当権抹消の書類を出してくれますので手続き上の問題は起こらないことが多いです。

ただしまれに1ヶ月を目処にとかいう銀行が存在します。特に熊本の場合は肥後銀行には気をつけてください。借換ができない銀行として有名です。

名義変更の実例

先ほどアルヒの場合は別の銀行へと案内していることを書きました。では他のフラット35ではどのような案内をしているのでしょうか

例えばハウス・デポ・パートナーズのフラット35場合はそれとは少し違います。連絡をすると住宅債権管理回収機構に電話してほしいと言われます。

ここでは上記のうち返済比率が満たせれば妻名義へ借換ができるようです。フラット35は勤務形態は関係なく返済比率重視です。

今回のお客様は条件に合わなかったのですが、住宅債権管理回収機構では不動産名義の変更は認めてくれました。ただし住宅ローン名義はそのままなので返済も団信も元夫になっています。

離婚時に住宅ローン支払いの諸条件を取り決めして公正証書に取りまとめました。なお、この住宅ローンの支払いは贈与には当たらないようです。

妻の勤務形態がパートの場合

今の住宅ローンが銀行の変動金利の場合で、勤務形態がパートという場合も多いのではないでしょうか。その場合でもやはり返済比率を満たす必要があります。

パート勤務では銀行では住宅ローン審査では否決になってしまいます。その場合はフラット35を利用して問題を解決していきます

フラット35を使っての実例を別のブログにしてありますので、詳細はこちらを参考にしてください

離婚での借換に利用できない金融機関

この離婚での住宅ローン名義変更での借り換えでは、その金融機関自体が離婚での借換ができないところがあります。

代表的な金融機関が『JA』と『フラット35』です。またフラット35からの借換ということでは、ネット銀行はまず手続き的に無理と思われます。

地方銀行でも手続き的に無理なところが多いのであらかじめ連絡して確認してください。そのうちフラット35では例外的な方法がありますので前の項目を参考にしてください。

FPからのアドバイス

ここまで離婚での住宅ローン名義変更でフラット35からの変更を中心にブログにしました。読んでいただいた感想はいかがでしょうか

『難易度が高い』ではないでしょうか。

そうなのです。これができるFPは非常に少ないと思われます。それを不動産屋さんに相談すれば『売ったほうがいい』になるに決まっています。

もし本気でこの問題に対処したいのであればご相談ください。連絡は公式LINEもしくはお電話からどうぞ

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。