目次

生命保険・住宅ローンの失敗のツケは老後資金で払う

ファイナンシャルプランナーとして日々お客様と接していると感じることがあります。それはどの年代にも確実にインターネット、特にスマホ効果が表れています。

どう言うことかというと今まで行われてきた生命保険や住宅ローンなどの金融商品での販売は売り手に都合がいいセールストークを信じて購入させられてきました。そのセールストークに疑問を抱く方もいるにはいましたが調べる術がありませんでした。なのでおかしいと思えどもそのまま信じるしかありませんでした。

その状況を一変させたのがネットです。おかげで今ではこのセールストークに関して徹底的に調べることができるようになりました。その結果、セールストークだけでなくセールスマン自体を信じない人が増えてきました。

この保険がいいと言われたのですが何かおかしい、どうもいらない保障がたくさん入っているようなきがする、保険料が高すぎるのではないか、など瞬時のうちにこの保険は違うとわかるようになってきたということでこれまでのようにセールストークを多発する人は自ずから退場する運命になってきました。

確かに熊本ではデジタルデバイスと言われているように情報に疎い方が多いのも事実ですが、それでも確実にこの波は広がっています。そのことはある一部の天才的なセールスマンを除いては本物しか生き残れない時代に入ってきたことを意味しています。今のお客様は保険に入りたいからといってすぐにセールスマンに連絡はしません。

情報に疎いとどうなるのか

その一方でなんでこんな保険に入るのだろうかとどう考えても理解できないものもあるのもまた事実です。ではその保険や住宅ローンで失敗する人たちといわゆる弊社のような相談を主体としたファイナンシャルプランナーに相談する人ではどこに違いが出るのか。それはズバリ老後の暮らしと安心です。

あなたは今さえよければいいのですか。それとも今も老後も安心した暮らしがしたいですか?もし後者なら迷わず相談した方がいいですし、特に公務員はお勧めします。では実際にどのくらい老後資金に違いが出るのかを見てみましょう。

まだ更新型の保険に入ってるの?

生命保険で悩んでいる方は未だに多いです。最近の相談の傾向は50代の方です。保険が更新になるのですが保険料のアップが大きくとても支払える金額ではない、でも年々衰えていくし病気などで保険を使う可能性が高くなっているので保障を減らすのも勇気がいる、どうしたらいいのか金縛りにあっているのです。

こういう悩みを抱えた方の相談に乗っていると余計に30代、40代の方たちに対して思うのです。このネット時代になぜ今だにまだ定期保険付終身保険のような更新型の生命保険に入っているのでしょうか?なんで?そう考えるのです。

では保険の加入に失敗したらどうなるのでしょうか。

その答えは簡単です。老後資金でツケを払うことになります。若いときや40代では就業での収入のあるし健康状態も悪くない方が多いのでさしたる問題は出てきません。ところが上記の通り50代に近づきお子様が高校や大学生となり教育資金が必要になったりしたらどうでしょうか?

これも奨学金を借りるなどしてなんとかなるのが実情です。現在私立大学に行く方の6割がこの奨学金を借りて進学していると言われています。お子様が大学を卒業して自分で返済できればいいのですが現在の就職状況はどうでしょうか。お子様が支払えない場合はやはり親が支払うしかありません。

ではどこで老後資金を貯めればいいのでしょうか。老後生活、つまり年金生活となる65歳が近くに連れてお金の不安が大きくなり、その心配が常に付きまといます。

結論から言えば保険の無駄や住宅ローン選びのミスは老後資金でそのツケを払うことになるのです。あなたはそれでもまだ素人である自分で保険や住宅ローン、投資信託などの金融商品を選びますか?それともプロのファイナンシャルプランナーに任せますか?

ではその検証をしてみましょう。

保険選択のミスの老後資金の影響

例えば死亡保障と医療保障・がん保険などでFP(ファイナンシャルプランナー)が選択する保険との差を少なめに計算して月に1万円違うとすると

10000円 × 12か月 × 30年 = 360万円

月1万円をどう考えますか? 確かに月に1万円で大した影響は出ません。実はそれが蓄積となって貯蓄に影響し、まずは教育資金に、最後に老後資金に影響が出るのです。教育費が終わりこれから老後資金を貯めるという時に奨学金の支払いがやってくるのです。老後資金に多大な影響が出るのがお分かりいただけるかと思います。

では生命保険はどうしたらいいのか。それは上記の記事を参考にしてください。特に公務員はもっと貯蓄ができるだろうし、無駄が多いと感じています。

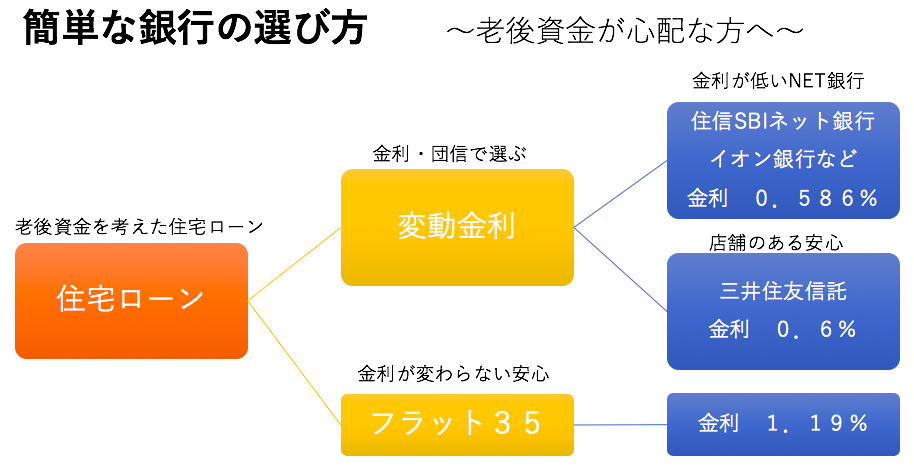

住宅ローンも0.975%は高すぎる

生命保険で老後資金という名のスタミナロスをしている方は往々にして住宅ローンもロスをしていることが多い。公務員などに特に言えるのですが住宅ローンも大事な老後資金をロスしてませんか?

変動金利で住宅ローンを借りている場合に現在の基準は0.775%、もしくは0.625%です。にもかかわらずなぜか熊本では0.975%で借りている人が多いのです。これも生命保険と同じくもったいないと言える典型的な例ではないでしょうか。

例えば銀行に行って変動金利0.975%で借りる場合とFPが相談に乗って金利0.625%で借りた場合どのくらい差があるのでしょうか。

3000万円 35年払

0.625% 月 79544円 総支払額 33,408,564円

0.975% 月 84337円 35,421,384円 (その差 2,012,820円)

生命保険と合わせれば500万円から違うのです。いかがでしょうか。これでもほんの少しの相談料を惜しんで自分で保険・住宅ローンなどの金融商品を選びますか?それとも弊社のように金融相談をメインにしているFPに相談しますか?

老後資金の作り方のいろいろ

FPから見ると老後資金にも様々な作り方があります。1番多く見るのは個人年金保険に加入しているものですがそれ以外にも確定拠出年金や運用などがあります。

上記の生命保険と住宅ローンで浮いたお金、生命保険で月1万円、住宅ローンで月5000円の計15000円を運用したらどうでしょうか。もちろん運用益は保証できるものではありません。しかし普通預金に入れておくのと上手に運用できた場合ではどのくらい違うのでしょうか。

15000円を30年間、0.5%で運用した場合受け取れる額は5741349円となりさらに約74万円多く老後資金を確保できたことになります。また確定拠出年金は公務員は今は使えないので終身保険を使ったらどうでしょうか。自分にあった『自分年金作り』の設計も大事な老後資金作りには欠かせません。

金融商品の選択を軽く見るとどのくらい違うかお分かりいただけたかと思います。インターネット時代ではこれらの情報が簡単に手に入ります。ただし情報はたくさんあれどどれが自分に合うのかの情報の交通整理ができる人が少ないのも確かです。

今は個人がブログやHPを通じて情報発信できる時代です。様々なFPのブログやHPを見て信用できそうな人であり、自分に合っている人を選んで今も10年後も老後も楽しく暮らせるように考えてみてはいかがでしょうか。弊社ではライフプランを作成してプランをご提供しています。

老後資金を考えた住宅ローン・保険プランの相談は通話料無料の電話かこちらからどうぞ

通話無料 0120−929−943 永野FP Officeの相談