高いマイホームを買う覚悟

今年も早いものであっという間に1ヶ月が終わり2月となりました。12月の後半から1月にかけてはコロナ禍なのになのかそれともコロナ禍だからなのかはわかりませんが相談の依頼が本当に多いです。

元々当オフィスのお客様の7、8割は公務員なのですがこの2ヶ月はほとんどが公務員という感じです。そしてもう1つ特徴があります。建物の値段が高いのです。

収入と見合った高さなのかはお客様次第なのですが今回は『高いがもたらすもの』をブログにしたいと思います。題して『年金で住宅ローンは支払えますか?』です。

住宅ローンを年金で支払うということは65歳以降も住宅ローンの支払いがあるということで問題は『いくら』月の支払いがあるかで老後生活が変わるということになります。

年金はいくらもらえるの?

年金定期便はみたことありますか?きっとみたことある人は多いですがその中身に関して覚えている人は少ないことでしょう。

65歳になった時にあなたはいくらの年金が受給できるか知っていますか?もし支払い場合でも年金の仕組みさえ知っていればおおよそを把握することは可能です。

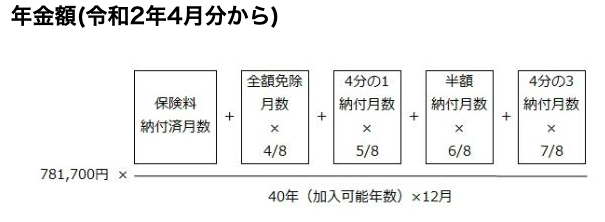

公務員、もしくはサラリーマンの場合は『国民年金』+『厚生年金』が受給できます。40年間働いたとします。国民年金は基礎年金といいますが以下の式になります。

もし免除期間がない場合は40年で年額約78万円支給されます。年金は偶数月に受給できますが月換算で考えれば65000円程度でしょうか。公務員やサラリーマンの場合は厚生年金として給料より天引きされて基礎年金も払ったことになっているので大丈夫です。

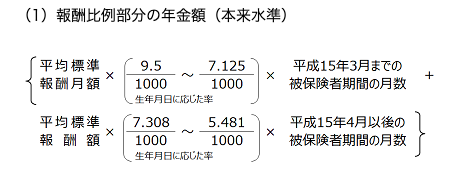

ではもう1つの厚生年金はいくらくらいでしょうか。まずは式をみてみます。

ここで式が2つの式の合算になっていることがわかります。『平均標準報酬月額』×・・・という式+『平均標準報酬額』×・・・という式です。サラリーマン時代のH15年までは月の給料からしか年金保険料が天引きになっていなかったのですがこの年よりボーナスからも年金保険料が差引れてました。おかげでボーナスが減ったような錯覚が起こったのを思い出します。

H15以降に入社した場合は下の式だけとなりますが仮に平均標準報酬額が40万円の場合でしたら約105万円となります。

基礎年金が約78万円、厚生年金が約105万円とすると合計で183万円が年にもらえる年金となります。さてこの108万円であなたは暮らせますか?という問題です。

奥様の年金もありますので実際にはもう少し受給できるのでしょうがここで本題です。『年金で住宅ローンを支払えますか?』

ではあと何があればいいのでしょうか。年金というフロー資産と合わせて現金+資産というストックですね。ということは65歳までにどのくらいの現金+資産があるのかで年金で住宅ローンが払えるのかが決まります。

マイホームが高すぎる代償

通常マイホームのような人生で1番高い買い物は計画的に購入するのが普通です。計画的にとは何かといえば資金面ではライフプランの作成になります。

よくマイホーム購入の金額は住宅ローンが通る額ではなく支払えるがくにするべきだといいます。でもそれって本当でしょうか。

払えたところで老後資金のストックである現金がなかったら豊かな老後どころか住宅ローンすら支払えない老後になる可能性すらあります。

そう考えるとマイホーム購入予算とは『豊かな老後を過ごせる額』ということになります。つまり身の丈にあっていないという意味での高いマイホーム購入は自分の人生を破綻させるかもしれないリスクを背負うことになります。

だからこそマイホーム購入は計画的にしなければならないということがわかると思います。マイホーム相談ではここに重点をおいてお話をしています。

マイホーム購入を安全に、である。あなたのマイホーム購入の安全度はどのくらいですか?

永野FPオフィスのマイホーム相談 通話無料 0120−929−943 担当 永野 修