目次

熊本で家を建てる方必見 地銀VSネット銀行

熊本でも住宅ローン審査が通らないということが起こっているのをご存知でしょうか。私は17年間ローン審査に携わってきた経験で審査を通すことを専門にしています。その結果お客様は家族の大切な時を共有するであろうマイホームが購入できます

今回はブログはネット銀行の住宅ローンである住信SBIネット銀行と地方銀行の肥後銀行の比較になります。住宅ローン審査から金利、団信、つなぎ融資、その他と主要5項目を徹底比較します。

その結果、本当にネット銀行の住宅ローンはいいものなのか、がわかります。結論から言うと審査は肥後銀行の圧勝です。審査が両方通るという前提で40歳未満と40歳以上では結論が違います。

大前提 熊本の住宅ローン審査

住宅ローンはどんなに金利が低くても団信が良くても審査が通らない限りマイホームは買えません。つまり審査が通らない住宅ローンには価値がないのです。まずは審査が通る住宅ローンを選びます。

では先に結果を言うと審査に関してははっきり言って肥後銀行の圧勝です。熊本のように地方都市の場合は土地が市街化区域もあれば市街化調整区域もあります。その中には農地もあります。

住信SBIネット銀行は市街化調整区域はほぼ否決となります。これはやはり担保評価の問題です。それに対して肥後銀行は市街化調整区域でも農地でもお客様の審査に問題がなければ承認となります。

審査の通りやすさで肥後銀行に軍配が上がるのですが今回は肥後銀行も住信SBIネット銀行も審査が通るという前提で比較していきます。

*審査の取りやすさは肥後銀行の圧勝

1、金利の比較

肥後銀行のプレミアムローン金利

まずは熊本の地方銀行の住宅ローンですが今回の比較はプレミアムローンになります。プレミアムという名前が付いているだけあって年収要件があります。

直近の年収で700万円以上ですが連帯債務でもOKとなっています。もう1つ公務員でも利用できます。同じプレミアムローンでも熊本銀行では年収要件が単独で700万円、連帯債務で900万円と適用に広さで肥後銀行の方に軍配が上がります。

プレミアムローンでは金利は一般団信のみは0.475%と金利が高かった熊本の銀行とは思えないほど思い切った金利です。ネット銀行対策でしょう。がん団信+医療でも0.575%です。

住信SBIネット銀行の住宅ローン

熊本の注文住宅でネット銀行を利用するのであれば1番使いやすいのが住信SBIネット銀行の住宅ローンです。その理由はやはり審査にあります。ネット銀行ではめずらしく保証付きもあります。申し込み方法もネットだけでなく店舗でも、一部の工務店でもできるようになっています。

住信SBIネット銀行の住宅ローンの詳細は別のブログに書いています。こちらも参考にしてください。

住信SBIネット銀行の住宅ローン金利は現金比率によって違います。諸費用を現金で払いのであれば0.32%です。さらに0.298%という現金比率が20%以上の時に利用できる金利も用意されています。それ以外であれば0.344%です。

1、現金20%以上 0.298%

2、諸費用は現金 0.329%

3、それ以外 0.344%

今回の比較では0.344%をベースにします。

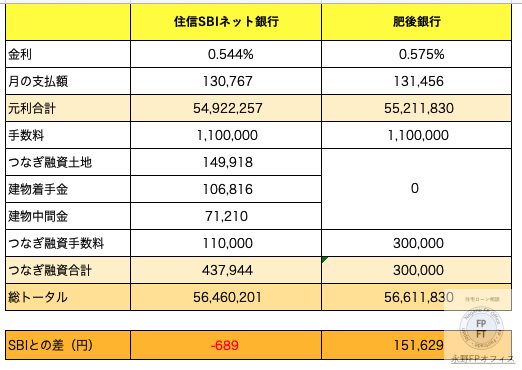

金利の比較

金利の比較ですが左側が40歳未満の方の3大疾病100%の金利比較で右側が40歳以上の方の比較となります。住信SBIネット銀行は40歳を境に団体信用保険の上乗せ金利が変わってきます。

月の支払いとトータル支払額だけを見ると40歳未満なら住信SBIネット銀行の方が16万円程度ではありますが安いのがわかります。ただし団信が住信SBIは3大疾病で肥後銀行はガン団信なのでその点を考慮に入れると住信SBIに軍配が上がります。

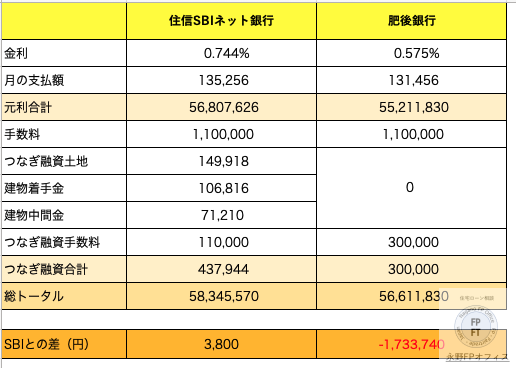

ただし40歳以上では3大疾病団信を100%にすると上乗せ金利は+0.4%になります。それに対して肥後銀行の団信は年齢で上乗せ金利が変わるわけではないのでその分比較では肥後銀行の方が安くなります

*40歳未満であれば住信SBI

40歳以上で3大疾病でなくがん団信だけでいいのであれば肥後銀行

2、団体信用保険の比較

団体信用保険の内容をもう少し詳しくみてみます。住信SBIネット銀行が団信が3大疾病+全疾病となっています。先ほども言った通り40歳以上か未満かで団信の内容が違うのです。それともう1つ大きな特徴があります。

住信SBIネット銀行

それは通常はがん団信などは50歳までの場合が多いのですが住信SBIの団信にはそう言った年齢制限がありません。これは素晴らしいです

肥後銀行

肥後銀行はがん100%団信になります。ただしそれだけではなく妻が女性特有のがんになった時には100万円の一時金が1回限りですが給付されます。また夫が入院したら一時金として10万円給付されるなど医療保障も付いているのが特徴です。

ここは甲乙つけずらいです。3大疾病がいいのであれば住信SBIとなり、がん+医療団信で十分であれば肥後銀行となります。

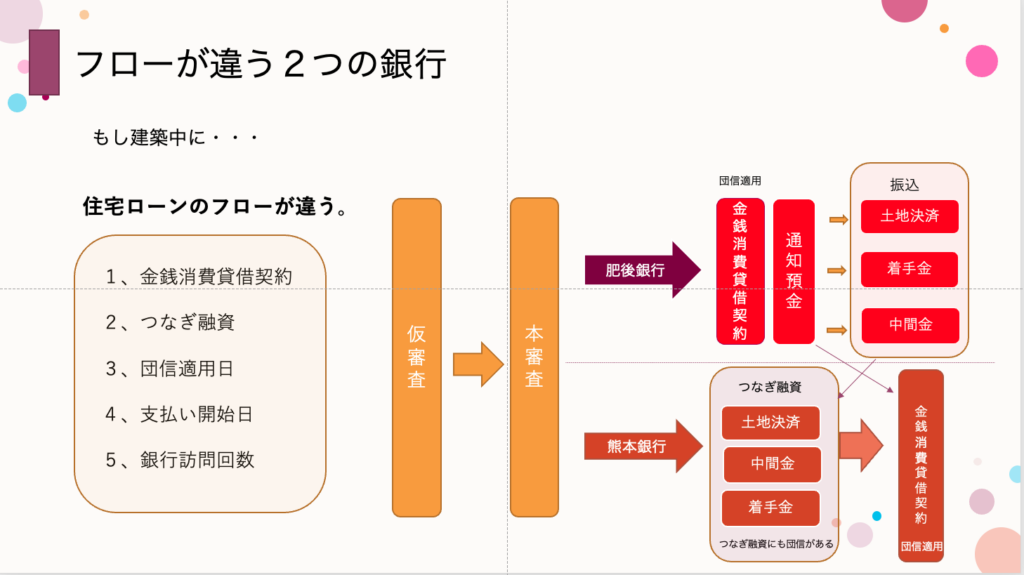

3、手続きのフローの違い

実は団信に関してはもう1つ違いがあります。それはフローの違いから適用開始日の違いです。通常は仮審査の承認が出たら本審査となります。そして本審査が承認になったらつなぎ融資で土地の決済、建物の着手金、中間金の支払いとなります。熊本銀行と書いてありますが住信SBIも同じです。

上が肥後銀行で下の熊本銀行と書いているところが住信SBIネット銀行です。熊本銀行と同じフローです。

しかしその一方で肥後銀行では本審査までは同じですが次に金銭消費貸借契約となります。この違いによって生じる差は3つになります。

1、つなぎ融資の有無

2、団信の適用開始日

3、住宅ローンの支払い開始日

4、つなぎ融資

住信SBIネット銀行

住信SBIネット銀行のつなぎ融資は島根銀行の金融商品となっています。金利は1.9%と低くなっています。土地は100%まで、建物の着手金と中間金は契約書に記載の額を支払ってくれます。

肥後銀行

それに対して肥後銀行はつなぎ融資を使いません。ではどうするかというとすぐに金銭消費貸借契約をすることで住宅ローンの決済の金額を一旦通知預金に入れます。通知預金とはお客様からは手をつけることができずに銀行側の許可があって資金が移動できる口座となっています。

つまり住信SBIネット銀行では手続きもありますし、つなぎ融資の手数料と利息がかかります。それに対して肥後銀行は振込手数料だけです。また振込なので通帳と印鑑と振込伝票を書くだけです。そのかわり1回登記が多くなります。

コスト面では圧倒的に肥後銀行の方が安くなり楽になります

5、建築中のリスク

住信SBIネット銀行のつなぎ融資は団信がありません。これって意外と怖いことかもしれません。なぜなら建築中にもし夫が死亡したらどうなるのでしょうか。

それに対して肥後銀行はすでに金銭消費貸借契約が終わっていますので団信が適用になっています(がん団信は90日免責)。建築中に病気や事故で亡くなっても団信の適用となる可能性があります。

これを考えると格段に肥後銀行の住宅ローンの方がセーフティーです。ただし8ヶ月から12ヶ月の間になりますのでこのリスクをどう考えるかで意見が違うと思います。

まとめ 肥後銀行は住信SBIネット銀行に負けてない

住信SBIネット銀行の住宅ローンの最大の特徴は団信3大疾病の住宅ローンです。40歳未満の方は住信SBIネット銀行の方がいいのではないでしょうか。しかし40歳以上では考え方次第となっていきます。

もし3大疾病を意識し始めたらコストが高いとはいえ住信SBIとなるでしょうし、がん団信だけで充分ということであればコストも低い肥後銀行となります。

トータルで言えば甲乙つけ難くプレミアムローンの対象の方であれば比較をよくしていただき決めて欲しい。いかがでしたか?もし自分にはどちらがいいのか比較してほしいという方はご相談ください。

まずは公式LINEもしくが通話無料の電話、メールよりご相談ください。初回の相談は無料になっていますので安心してください。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

公式LINEや電話での相談はこちらから

メールでのご相談はこちらからどうぞ

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています