目次

結論

結論だけ先に言います

フラット35の留保は「否決」ではありません。事前審査だけでは判断できず、本審査で決めるという意味です。

ただし放置と多重申込が一番危険です。次の3つだけやってください。

今日やることは3つ

1 期限がある人はローン特約の期日延長を先に交渉する

2 返済比率を再計算して、足りないなら借入と金額を調整する

3 物件と施工会社の適合を確認して、追加書類を揃える

まずは審査を通しましょう。話はそれからです。

フラット35の留保って何?

初めまして永野FPオフィスの代表FP永野です

当オフィスはクレジット会社でローン審査に17年携わってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFP事務所です。

住宅ローン審査の専門家として審査でお悩みのお客様にできるかぎりマイホームを手に入れて欲しいと考えております。

住宅ローンに関する相談はたくさんありますが金利とか団信などの話はできますが審査の話を正確にできるFPは多くないです。これが当オフィスが17年間ほぼ毎日CICを見てきた強みとなっています

今回のブログはフラット35での『留保』に関してになります。完全固定金利のフラット35を使って家を買おうとしたのですが仮審査の結果が『留保』と聞いて不安な方のために書きました。

通常審査の結果は、承認か否決ですがフラット35では『留保』というのがあります。この聞き慣れない言葉である『留保』に関して住宅ローンの審査の専門家である当オフィスが簡単にかつわかりやすく解説します。

このブログを読むことで『留保』の意味がわかってきっとフラット35の審査が通って素敵なマイホームが買えることでしょう。

フラット35の特徴

フラット35は住宅金融支援機構が提供している完全固定金利の住宅ローンで民間の銀行の住宅ローンとは違った特徴を持っています。

主な特徴は完全固定金利と審査にあります。

フラット35の金利

フラット35の金利は完全固定金利で毎月変動しています。固定金利なのに毎月変動?って思うかもしれません。フラット35は決済時の金利が採用されてそこからの金利は固定です。

基本の金利体系は4つに分かれています。支払回数と現金比率のマトリックスで支払回数が20年以下と21年以上で現金比率が10%以上かそれ未満かです。

この基本の金利体系に対して割引できる制度が子育てプラスという制度です。子育てプラスとは家の構造とお子様の人数などによって金利の引き下げが可能となっています。

詳細はフラット35のHPもしくは固定ページを参照にしてください

フラット35の審査

フラット35の住宅ローン審査基準は民間の銀行とはかなり違っており特徴があります。その最大の特徴は勤務年数や勤務形態を気にしないと言うことです

極端に言えば派遣社員で勤務1ヶ月でも審査が通る可能性があると言うことです。給料明細書での橋梁が30万円だったらそれを12ヶ月分の360万円を年収として換算してくれます。

フラット35の審査で重視するのは返済比率と個人信用情報です。返済比率とは収入と借入のバランスで年収400万円以上の場合は35%まで、年収400万円未満は30%までと決まっています。

年収360万円なら30%までなので月の支払いを9万円までにする必要があります。この9万円からもし現在自動車ローンなどの支払いがあればここから引き算します。

例)月1万円のカードローンのリボがある場合

9万円ー1万円=8万円

フラット35の金利が仮に2%であれば2400万円までなら審査は通ることになります。

簡易的な返済比率シミュレーションはこちらのからできます

フラット35の審査結果

フラット35での審査は仮審査と本審査の2回あり、その後につなぎ融資を経て金銭消費貸借契約という住宅ローンの契約をして引渡しとなります。

フラット35の審査はまずは仮審査から始まります。仮審査での必要書類は源泉徴収票、免許証・保険証の表裏のコピー、借入があればその返済予定表などです。

仮審査の結果は『承認』『否決』は民間の銀行と同じですが最大の違いは『留保』というのがあります。留保と聞くと承認ではないので不安になる人がいますがなぜ留保という結果が存在するのでしょうか

フラット35の審査フロー

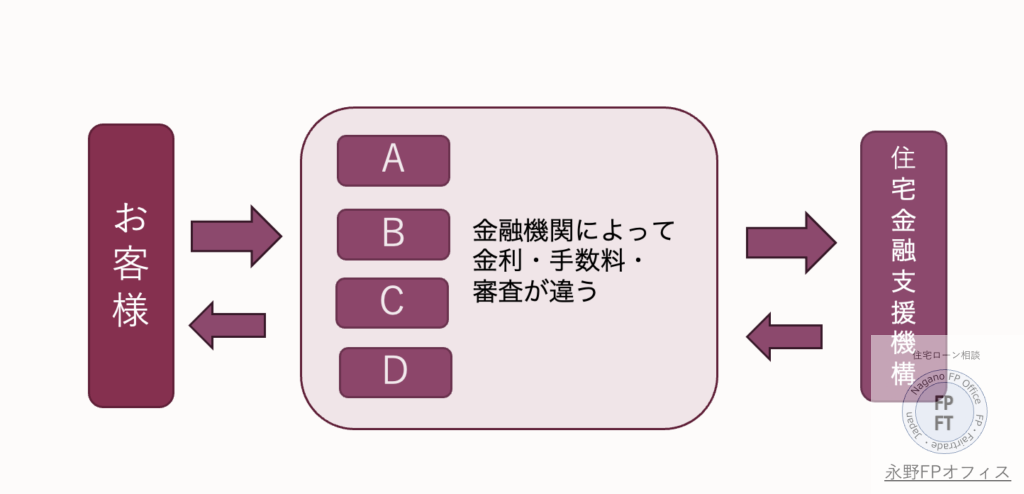

フラット35の審査は最終的には住宅金融支援機構によって審査されるのですがその前に各金融機関が審査をすることになります。

フラット35の審査フロー

フラット35はまずは各金融機関でします。つまりフラット35は金融機関によって審査基準が違うということです。

フラット35は最終的に機構の判断があります。

ただ、事前審査の運用や確認の深さは窓口の金融機関で違いが出ることがあります。

先に審査する金融機関で承認とする金融機関もありますし、仮審査でも住宅金融支援機構に審査を回す金融機関もあります。

先に自社で審査をする金融機関の場合、仮審査でOKでも本審査で否決となるケースがあります。また今回のテーマである『留保』という結果が多いのも特徴です。

仮審査では源泉徴収票などしか提出していないのでもっと詳細の情報を見てから審査結果を出したいときに『留保」という結果が出ます。

『留保』とは何?審査通らない?

留保と聞くと『何それ?』という反応をするお客様が多いのは事実ですがそこまでネガティブに捉える必要はないです。

『留保』が出たケースとはある時は返済比率が微妙だったりお客様が申込書に記入していない借入がCICに出ているケースなどの時もありますし、住宅の買い替えのケースなどの時もありました。

『留保』には主に3通りがあります。

| 留保のタイプ | よくある原因 | まず確認 | 次の一手 |

|---|---|---|---|

| 返済比率オーバー | 借入の見落とし 金利上昇 返済比率ギリギリ | 借入一覧 リボ 回数払い 返済予定表 | 月の支払額を下げる 物件価格調整 |

| 請負業者 物件の問題 | 適合や過去トラブルなど | 適合証明の見通し 施工会社の状況 | フラット継続か 事業者変更も含めて判断 |

| 原因不明 | 追加資料を見て機構判断 | 金融機関に確認して論点を特定 | 書類を揃えて本審査へ 申込を増やさない |

1、返済比率オーバー

2、請負業者の問題

3、原因不明

1に関しては再度借入を確認します。全部申込書に記載しているかどうかをチェックします。申込書に記載するのはリボ払いと回数払いで1回払いは不要です。

2は過去にトラブルがあった工務店さんのケースです。この場合はフラットを諦めるか建築業者を変更するしかないです。

問題は3です。原因、理由はよくわからないのですが『留保』と回答がくるケースです。通常『留保』は理由がわかります。

しかしただ『留保』とだけ結果が来る時があり、この時は本審査で落ちる時があります。

留保は「否決」ではありません。

ただし「安心していい」という意味でもありません。

本申込で内容をより詳しく確認して、総合判断するというサインです。

だからこそ、ここでやることは1つ。担当者に論点を特定してもらうことです。

留保という結果になったら『本審査で詳細に審査します』という意味程度に考えればいいです。なので審査結果は通ることが多いです。

留保と言われたら まず担当者に聞く5つ

- 留保の理由は「返済比率」「物件」「信用情報」どれですか

- 追加で必要な書類は何ですか

- 本審査の目安日数はどれくらいですか

- 金利上昇で返済比率がオーバーする可能性はありますか

- 今この状態で、別の金融機関に出すべきですか(出すなと言われたら従う)

留保と言われたら 用意してほしいもの

- 借入一覧(車・カードローン・リボ・回数払いの返済予定表)

- 概算見積(総額と月払いの前提がわかるもの)

- 仮審査の申込書控え(記入した借入がわかる)

- 期日(ローン特約期限・決済予定日)

まとめ 『留保』は本審査で詳細に審査

ここまで書いてきたようにフラット35での仮審査で出る『留保』という結果をそこまでネガティブに考える必要はなくむしろCICなどの個人信用情報で問題がなかったという点をポジティブに捉えましょう。

本審査で詳細に審査しますので必要書類を揃えて再度審査に備えます。特に金利が毎月変動していますので返済比率がギリギリの場合には再度計算して合わせましょう。

追加で使える収入扱いがあるかは金融機関で取り扱いが変わるので、担当者に確認してから動きましょう。

フラット35は民間の銀行と違って勤務形態や勤務年数を問わないので利用しやすくなっています。上手に利用してマイホーム購入に役立ててください。

留保だけでなく「否決」「本審査NG」まで含めて原因別に整理したい方はこちら

→ 令和8年 フラット35で落ちた方へ|否決・留保の原因と対策ブログまとめ集

その他住宅ローンの相談は公式LINEから初回無料で行っています。

相談のご案内

結論だけ先に言います。

住宅ローンは、入口と出口の両方が整ってはじめて安心できます。

入口だけ通っても、出口で家計が崩れたら意味がありません。

出口だけ考えても、入口で落ちたら家は買えません。

私は住宅ローンの相談の中でも、特に「入口」と「出口」を支えることを専門にしています。

入口(審査)

果たして自分は住宅ローンに通るのか。

CICなどの信用情報、年収、勤続、借入の状況。

原因が分からないまま申込を増やすと選択肢が減ります。

だから先に整理して、通る順番を作ります。

出口(支払い)

35年間、本当に払っていけるのか。

金利の予想ではなく、返済比率と家計の耐久力で決まります。

団信や固定変動の選び方も含めて、最悪でも家計が壊れないラインを先に決めます。

必要なのは、順番と設計です。匿名でも構いません。今の情報で、勝てる順番を作ります。

「留保」が出た。でも、まだ終わっていません。

「留保って何?否決じゃないの?」

「このまま待てばいい?それとも動くべき?」

その不安、正しいです。留保は否決ではありませんが、放置が一番危険です。

返済比率・物件・信用情報——どれが原因かで、次の動き方がまったく違います。

原因を特定せずに別の銀行へ出し直すと、選択肢がどんどん消えていきます。

私はジャックスで17年間、審査を判定する側にいました。

留保の原因は、状況を見れば絞れます。

「本審査で通るか、別の手を打つべきか」を最初の返信でお伝えします。

📩 以下をコピーしてLINEに送るだけでOKです

フラット35留保相談(7582):

・留保と言われた時期(ざっくり):

・担当者から聞いた留保の理由(あれば):返済比率/物件・施工会社/原因不明

・現在の借入(月額):車___円/カード___円/その他___円

・物件の種類:注文住宅/建売/中古

・ローン特約の期限(わかれば):

・年収・勤続:

・気になること(どれか選んでください):

→ 留保の原因を特定して本審査に備えたい

→ フラット35以外の銀行に切り替えるべきか判断したい

→ 返済比率がギリギリで通るか不安

匿名OK・返信無料・今日中に確認します

💬 公式LINEから相談する(匿名OK)

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。