一部損壊での住宅ローンとは

あなたは住宅ローンを選ぶときにどうしたらいいのかわかりますか?それは簡単です。自分で住宅ローンを考えるのです。なぜか?それはハウスメーカーは自分たちが使いたい銀行を選ぶからです。

ハウスメーカーが選んだ住宅ローンがあなたのために選んであったなら問題はありません。ですがそういう選び方をされているケースは残念ながらほとんど見たことがありません。

そんな中で住宅はともかく住宅ローンまで任せるとどうなるか。結論から言えば老後資金で多大なるツケを背負うかもしれない。そうなりたくないですよね

最近、熊本の地震で一部損となり住宅ローンでお悩みの方からの問い合わせが多くなっています。

半壊以上であれば金額によってですが長期固定でなおかつ低金利である住宅災害復興融資が使えます。しかし一部損になると使えないので銀行の住宅ローンが候補となります。

実際に住宅ローンを選ぶときにどんな考え方で選んでいるのか。今回は一部損での住宅ローン選びを考えてみたいと思います。

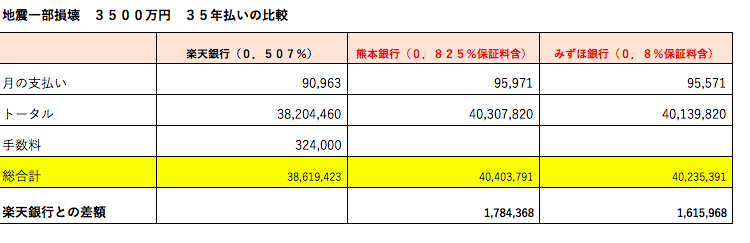

まずは金利+保証料でシミュレーション

一部損での住宅ローン選びでまずは候補に上がるのはネット銀行です。その理由はなんといっても金利が低いことです。

変動金利で0.5%はなんといっても魅力的であり候補に入れておきたい銀行になります。次は一部損でも震災用に金利設定がある熊本銀行やろうきんでしょう。

またメガバンクのみずほ銀行も通常金利で変動金利0.6%であり今回はネット銀行は楽天銀行、一部損用として熊本銀行、メガバンクからみずほ銀行の3つで比較検討してみます。

条件は金額が3500万円 35年払いとします。

楽天銀行は保証料はなく手数料が324000円かかります。熊本銀行とみずほ銀行はともに保証料が0.2%なので上乗せでシミュレーションしました。その結果は表のとおりです。

楽天銀行と他の2行では月5000円程度の差です。元本と利息を合わせた額ではおよそ170万円の違いがあります。ただ住宅ローンは金利だけで判断するわけではありません。

次に審査と手間暇を考える

金利の上下で3500万円35年で約170万円程度の差があることがわかりました。これを見て決まりというわけではありません。

住宅ローンはどんなに金利が低い銀行を使いたくても審査に通らないと家は建ちません。審査で注意するのはやはり土地ということになります。

例えば市街化調整区域などでは楽天銀行では建築許可が出るのであれば可となっていますが担保価値として考えると審査に不安要素となります。ソニー銀行などでははじめから出来ないと言っているくらいです。

その点熊本銀行はネット銀行よりは通りやすいと言えます。このように土地の状況を考えてみて住宅ローンを決めることもあります。

また忙しかったりネットに精通してなかったりしてネット銀行の利用に一抹の不安がある場合などではやはり店舗のある銀行、特に店舗数が多い熊本銀行は安心感があります。

とりあえず仮審査をして承認となれば本審査までしてからどこの銀行にするのかを決めていきます。

最後に団体信用保険を考える

本審査で3行とも承認になったとします。最後に決定をしなければいけません。最後の要素は団体信用保険になります。

金利差170万円をどう考えるのか。それが審査とこの団体信用保険になるのです。特に団体信用保険が170万円に値するのかを考えていきます。

例えば両親などがガンにかかったなどガン家系である場合は熊本銀行で採用されているガンの団信は家計にとって心強い保険となります。

楽天銀行の団体信用保険はガンなど3大疾病などになった場合に1年以上働けない状態でないと債務がなくなりません。

家系が心臓、脳などの病気がありがちな方では楽天銀行の団体信用保険は安心できるかもしれません。このようにこの170万円の差は団体信用保険と比較してどうなのかで決めます。

支払いが安い方がいいなら楽天銀行、ガンの団信を取るなら熊本銀行、熊本銀行よりすこいやすくなるみずほ銀行など選ぶ基準ができてきます。

あとはあなたの価値観の問題です。正解なんてありません。ですが肝心なのはここまで考えることです。ほとんどの方はやってません。

あなたにはあなたにあった住宅ローン選びがあります。ハウスメーカーに任せるのではなく自分で考えることで賢い住宅ローン選びとなります。

自分で出来なければ相談してください。あなたにあった住宅ローン選びをお手伝いします。

永野FPオフィス 通話無料 0120−929−943 担当 FP永野 修