目次

連帯債務とペアローンの違い

「ペアローンと連帯債務、どちらがいいでしょうか?」

実は毎回この質問を受けるたびに違和感を少し感じています。なぜならそもそもペアローンと連帯債務の違いが理解できていればこの質問て出てこないからです。

またこの2つの違いを理解することは大事ですが、この2つの違いから住宅ローンを選ぶことってあまりないです。あるとすればがんに罹患した過去がある方や審査で通らない方の相談の時くらいです。

がんに関しては後述します。

そこで今回のブログは、連帯債務とペアローンに相談の現場でどのような話がされているか、です。どちらも夫婦収入合算なのは同じです。

しかし2つの違いから利用の方法も変わってきますのでこの2つの違いは正確に把握しておきたいものです。ポイントは3つになります

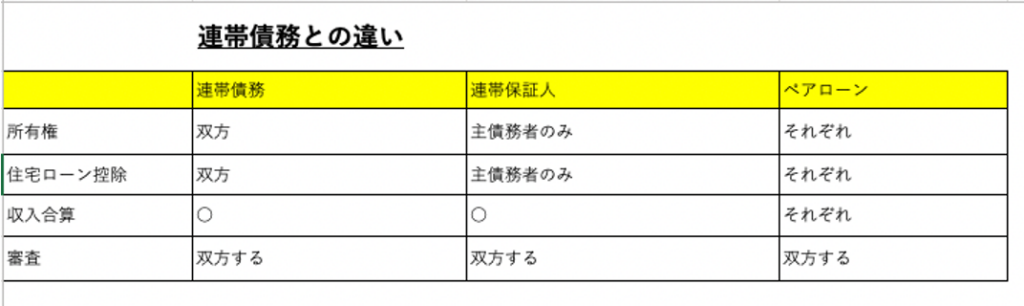

1、所有権と住宅ローン控除

2、住宅ローン支払い

3、団体信用保険

実はこの違いが大きな違いになる時があります。ここは正確に把握しておきたいところです。

ペアローンと連帯債務とは

まずは基本的なこの契約上の違いを説明します。この違いから差が出ていますので、これがわかってないとその後の差も理解できないことになります。

簡単なので覚えてください。

ペアローンとは

夫婦収入合算ですが、契約が夫と妻で別れています。夫で1つ、妻で1つになります。仮に5000万円の住宅ローンを夫婦で半分ずつ組むのであれば、夫2500万円、妻2500万円の2本の住宅ローンとなります。

主にネット銀行やメガバンクなどで使われています

連帯債務とは

夫婦収入合算はペアローンと同じですが、ペアローンが契約が2本に分かれるのとは違い1本になります。先ほどと同じ例であれば5000万円の住宅ローンが1本となります。

主にフラット35や地方銀行、JAやろうきん、地方銀行で利用されています。お客様はペアローンの記事を多く見ているかもしれませんが、住宅ローンの現場ではこちらの方が多いです。

契約が1本か2本かでこの2つの違いが別れているので、その違いを解説していきます。

3つの違いを解説

1、所有権と住宅ローン控除

ペアローンも連帯債務も夫、妻双方が所有権を持ちます。その所有権の割合分、住宅ローン控除が使えます。ここは同じです

ただしペアローンが夫と妻のそれぞれの住宅ローン金額の割合で不動産の持分の割合が決まるのと違い、連帯債務は夫婦で持分の割合を決めることが可能です。

例えば、ペアローンで2500万円ずつであれば持分と住宅ローン控除は5−5となりますが、連帯債務は2人で決めた持分がもととなり住宅ローン控除が決まります。

2、住宅ローンの支払い

誰が住宅ローンの支払いをするのかもペアローンと連帯債務では違います。

ペアローンはそもそも夫と妻の2つの住宅ローン契約となりますので支払い口座もそれぞれ登録となっています。つまり夫契約分は夫の口座から支払われ、妻の契約分は妻が支払うとなります。

それに対して連帯債務は契約は1本なので支払い口座も夫もしくは妻のどちらかになります。

連帯債務は例えば所有権の持分が5−5であった場合で口座が夫の場合は一旦全部夫の口座から支払われます。妻の分は口座からは引き落としはされないので夫に渡すなど家庭内で処理してください。

そのままにする場合には贈与税の可能性がありますのでご注意ください

3、団体信用保険

ペアローンは契約が2本で名義がそれぞれなので団信もその住宅ローン分しか団信の適用になりません。例えば夫が死亡して団信が適用になった場合でも夫の分は債務が消えますが妻の住宅ローンはそのまま残り支払いが続くことになります。

その反対も同じで妻が死亡した場合は妻の住宅ローンには団信が適用になりますが夫の支払いはそのまま残ります。

それに対して連帯債務は夫もしくは妻です。夫に団信をつけていた場合、夫の死亡時は住宅ローンが全て団信適用になります。その結果家族は住宅ローンを支払うことなくそのまま家に住むことができます。

しかし反対に妻が死亡した場合は夫の住宅ローンは全部そのまま残ります。これって考えると結構恐ろしいことって理解できるかと思います。

ペアローンも連帯債務でも夫死亡時でも住宅ローンが全部終わるようにするためには『連生団信』を利用する必要があります

例外の金融機関もある

ただし1つ注意があります。連帯債務なのですが、団信が契約時に決めた割合しか適用にならない金融機関もあります。例えば、JAや労金などが該当します。

例えば、夫と妻の持分を夫7ー妻3にしたとします。この2つの金融機関では持分とは関係なく、団信の割合を聞かれます。通常は夫7ー妻3の割合とすればいいのですがそれ以外もできます。

どちらが死亡しても住宅ローンの支払いを終わらせたい時には同じく連生団信を利用することになります。

連帯債務から住宅ローンを選ぶ場合

先ほどペアローンと連帯債務どちらがいいかから住宅ローンを選ぶことはないといいましたが、例外もあります。

その例外の説明をします。

事例)妻がガンにかかっていた場合

当オフィスではヒアリングの際に様々なことをお聞きします。その1つに病歴があります。団体信用保険の告知は主に3年以内の病歴を聞かれます

『がん』などは過去になったことがある場合は1年に1回とか3ヶ月に1回とか通院しているケースが多いので告知事項となります。

団体信用保険の告知で『がん(悪性新生物』があるとまず否決となります。やはり治る病気と言われていますがいまだに住宅ローンの団信告知では厳しいものがあります。

ということは住宅ローンの審査をスムーズに生かせることを考えれば、妻がガン経験者であれば連帯債務の住宅ローンを選ぶのがいいです。

もし無理にペアローンで申し込んだらどうなるだろうか?間違いなくすんなり団信の問題で審査が通るかわからないです。

マイホームは楽しく建てたいもので住宅ローンではできる限りつまずきたくないです。こういう時には無理にペアローンは選ばないようにしています。

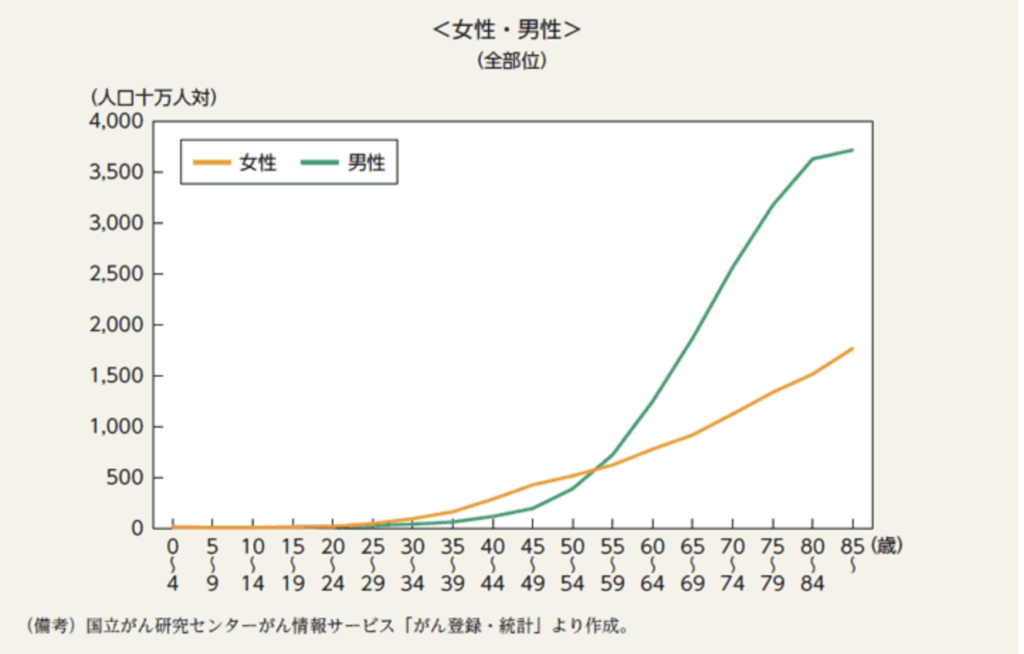

がんは住宅ローン相談の核となる

がんは男性が50歳過ぎて多くなりますが女性は30歳過ぎてから多くなります。それは統計にも表れています

この統計から女性は若いうちからがん保険や生命保険への備えが必要なのがわかります。それに対して男性は50歳を過ぎると急激にがんの発症が増えます。

住宅ローンは35年以上と支払い期間が大変長いものとなっています。妻がガンになって経験があることから連帯債務にしたとしてもその前に生命保険の備えがあるのとないとでは安定度合いが違います

35年間何事もないと考える方が不自然なのでやはりガン団信は100%にした方が家族の幸せ、特にお子様の教育資金に大きな影響を与えるのではないでしょうか

こう考える方は『ガン連生団信』を選ぶのも1つのてです。

連生がん団信とは

最近の住宅ローンの団信の進化は凄まじいものがあります。その代表的なものは『連生団信』です。連生団信には主に3つあります。

・連生団信

・連生ガン団信

・連生3大疾病団信

連生団信とは、わかりやすく書くと『夫が死亡しても、妻が死亡しても団信の適用』となり住宅ローンの支払いをすることなくそのまま住むことが可能になります。

これにガンがつくと『夫もしくは妻が死亡やがんになった場合』となり、3大疾病とつけば『夫もしくは妻が死亡やがん・急性心筋梗塞・脳卒中になった場合』適用となります。

多くの金融機関では上乗せ金利がありますので、コストに見合うか要検討となります。特に死亡のみの連生団信の場合は、生命保険を組み合わせた方が安い可能性もありますのご注意ください。

FPからのアドバイス

当オフィスでは、ライフプランを作成するときもガン団信100%にしてお子様、家族の安心そして35年間の支払いに関して一緒に考えていきます。

35年間何事もない、というのはやはり考えづらくこのペアローンか連帯債務かで生じるリスクをしっかり知っておくことで、対策が取れるというものです。

不安なよ要素はできるだけ取り除いて安心・安全なマイホーム購入をしていきたいところです。その検討で団信は大きな要素と言えます

いかがでしたか。

この2つの特徴をぜひ参考にしてください。もしわからないことがあればご相談ください。初回の相談は無料です。公式LINEからお申し込みください

相談のご案内

結論だけ先に言います。

住宅ローンは、入口と出口の両方が整ってはじめて安心できます。

入口だけ通っても、出口で家計が崩れたら意味がありません。

出口だけ考えても、入口で落ちたら家は買えません。

私は住宅ローンの相談の中でも、特に「入口」と「出口」を支えることを専門にしています。

入口(審査)

果たして自分は住宅ローンに通るのか。

CICなどの信用情報、年収、勤続、借入の状況。

原因が分からないまま申込を増やすと選択肢が減ります。

だから先に整理して、通る順番を作ります。

出口(支払い)

35年間、本当に払っていけるのか。

金利の予想ではなく、返済比率と家計の耐久力で決まります。

団信や固定変動の選び方も含めて、最悪でも家計が壊れないラインを先に決めます。

必要なのは、順番と設計です。匿名でも構いません。今の情報で、勝てる順番を作ります。

ペアローンか連帯債務か、迷っているあなたへ

どちらが得か、はあなたの健康状態・収入割合・団信の選び方で変わります。

「妻ががんの既往歴がある」「どちらの名義にすべきか迷っている」

そんな方ほど、一度ちゃんと整理してから動くことが大切です。

📋 こんな方は特にご相談ください

- 夫婦どちらかにがん・持病の既往歴がある

- ペアローンと連帯債務、どちらにすべきか決まっていない

- 住宅ローン控除の有利な組み方を知りたい

- 団信の設計を間違えたくない

- 銀行から「どちらでも大丈夫です」と言われたが不安

📩 以下をコピーしてLINEに送るだけでOKです(匿名・無料)

・夫婦の年収(夫: 万円/妻: 万円)

・がん・持病の既往歴(夫:あり・なし/妻:あり・なし)

・希望ローン金額: 万円

・検討中の銀行・ローン名:

・現在の状況:① 物件検討中 ② 仮審査前 ③ 審査結果待ち

・一番困っていること:

返信無料・今日中に確認します|ジャックス元・審査担当17年