ライフプランを作成せずにマイホームを買うなかれ!

人生で1番高い買い物とわかっているのがマイホームです。それゆえお客様たちも慎重に検討しているようなのですが私から見てどうも慎重の意味が違うのではないかと思えるのです。

多くの方の『慎重』は慎重にハウスメーカーを決めることにあるような気がします。値段が坪数に対していくらになるのか、信用できるメーカーなのかなどを考えているように見えるのです。

ですがFPから見るとマイホーム購入時の『慎重』にの『慎重』はそれでないと断言できます。

ではマイホーム購入を『慎重に』は何を意味しているのか。それは老後資金、教育資金が加味された住宅資金計画を作成して将来が安心が担保されているかどうかなのです。

つまり慎重に購入するには『ライフプラン』の作成をした上で自分にあった住宅購入予算を決めているのかどうかがとても重要なことと考えています。

ではそのマイホーム購入時に必ず行うべき『ライフプラン作成』をして安全な将来を担保するにはFPはどうしているのかを説明していきます。

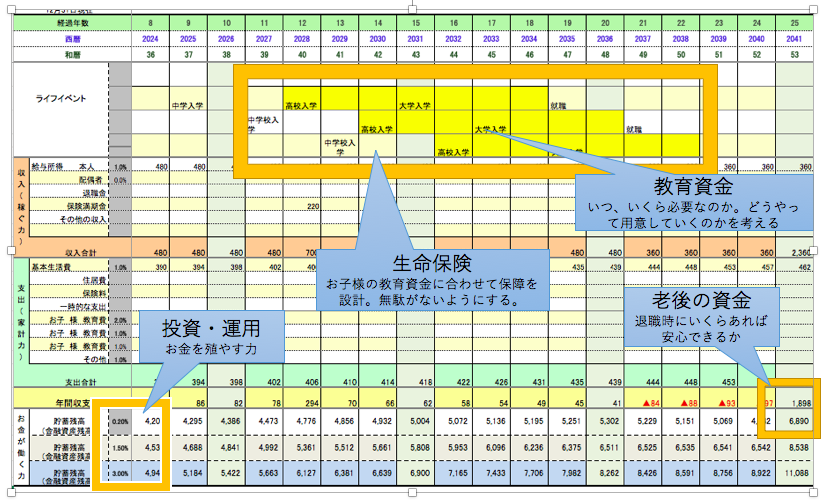

人生と時間とお金の関係を考える

まずはライフプランを作る上で必需なのはキャッシュフロー表なる1枚の表です。

特にお子様の教育資金がいつどのくらいかかるのかを考えることはその後の老後資金に大きな影響を与えてきます。いわゆる3大資金と言われる『住宅』『教育』『老後』ですがこの表では老後資金を確保するためにどうするかを考えていきます。

お客様の現状の家計をお聞きして時間軸とともに老後に向かってお金がどうなっていくのかが一目瞭然にわかるという使い勝手の良いツールです。

このツールを中心にまずは老後資金にいくらあれば良いのかを考えていきます。

最近毎日のように住宅購入の方にこの表を作成しているのですが実際に作成している時に老後資金をコントロールできる要素は何だと思いますか?この3つです。

1、生命保険 2、住宅ローン 3、携帯代(スマホ)

特に1と2の生命保険と住宅ローンはもう無知による『エラー』と言っても過言ではありません。この3つで月に4、5万変わってもおかしくはないのです。

仮に4万円変わると老後資金への影響はこうなります。

4万円×12ヶ月×20年=960万円!!

どうでしょうか。この金額を見てどう思いますか?いかに資金計画なしで住宅を購入することが無謀かが理解できるのではないでしょうか。

なぜ自分の将来を危険に晒すのですか?そんなことはやめませんか?

しっかりした資金計画の上で十分な住宅購入予算をとってから購入しても遅くはないです。では上の3つを実行するにはどうすればいいのか

この2つのブログを是非お読みください。これを読むと何が言いたいかがわかるとおもいます。

信用できる人との出会いがあなたを変える

このようにマイホームを購入する時には将来の安全を考えるために老後資金や教育資金を考えたプランが必要です。

ではこのプランを作ればいいのかといえばそうとばかりは言い切れません。なぜかというと今まで多くの相談を受けてきましたが人生を変えるのは『モノ』ではないからです。

では何か?

それは『人との出会い』です。よくにつれ、わるきに連れ人との出会いはあなたの人生を変えます。FPである私はいかにしてお客様にとってマイホーム購入を機会に人生がいい方に変わるようになるかをいつも考えています。

もしあなたがマイホームを慎重に安全に購入したいならば信用できるFPにライフプランの作成を依頼してみてはいかがでしょうか。

当オフィスでもライフプランの作成をしています。お気軽にお問い合わせください。

永野FPオフィス 通話無料 0120−929−943 担当FP 永野修