固定金利の金利上昇中

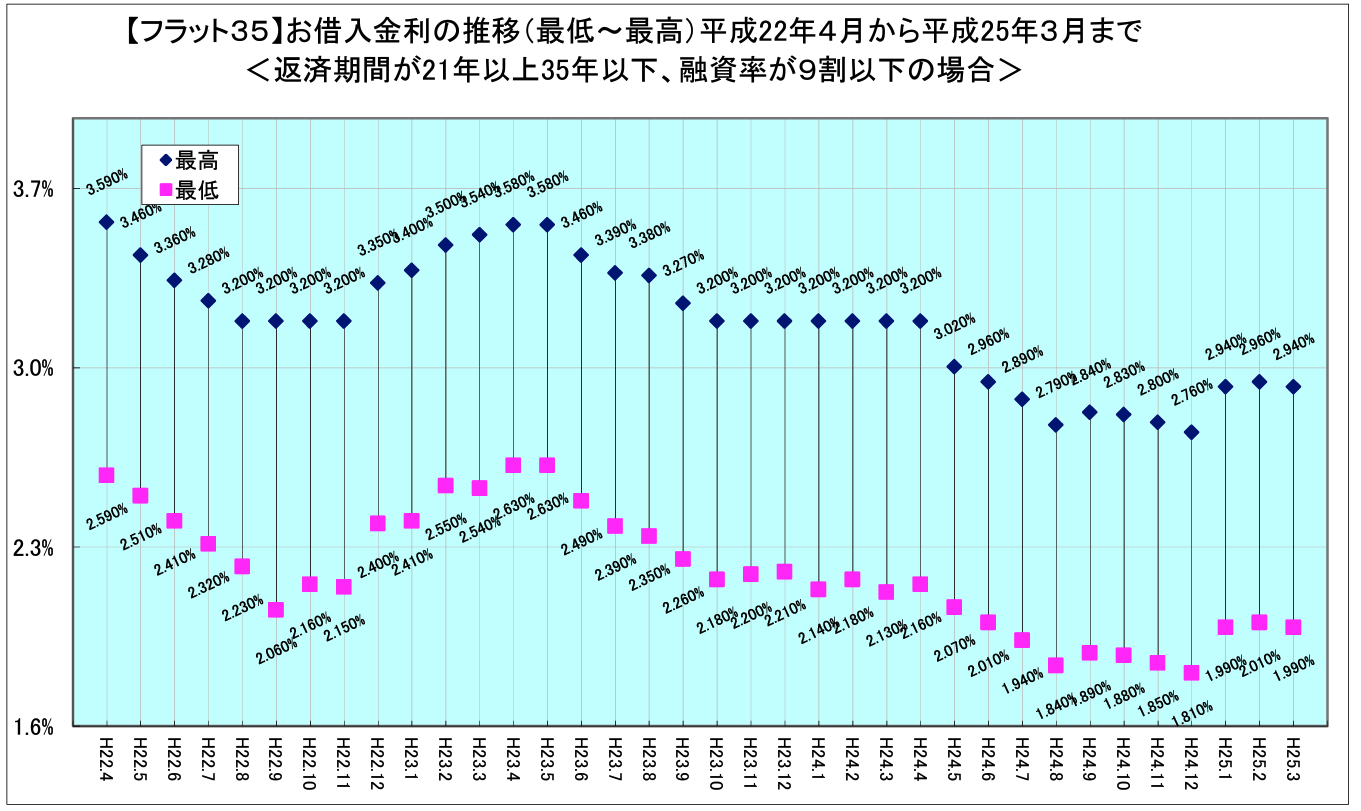

本日(令和4年12月1日)今月のフラット35の金利が発表になった。先月からすると0.1%近く上がっていました。徐々に数年前の2%に戻り始めています。

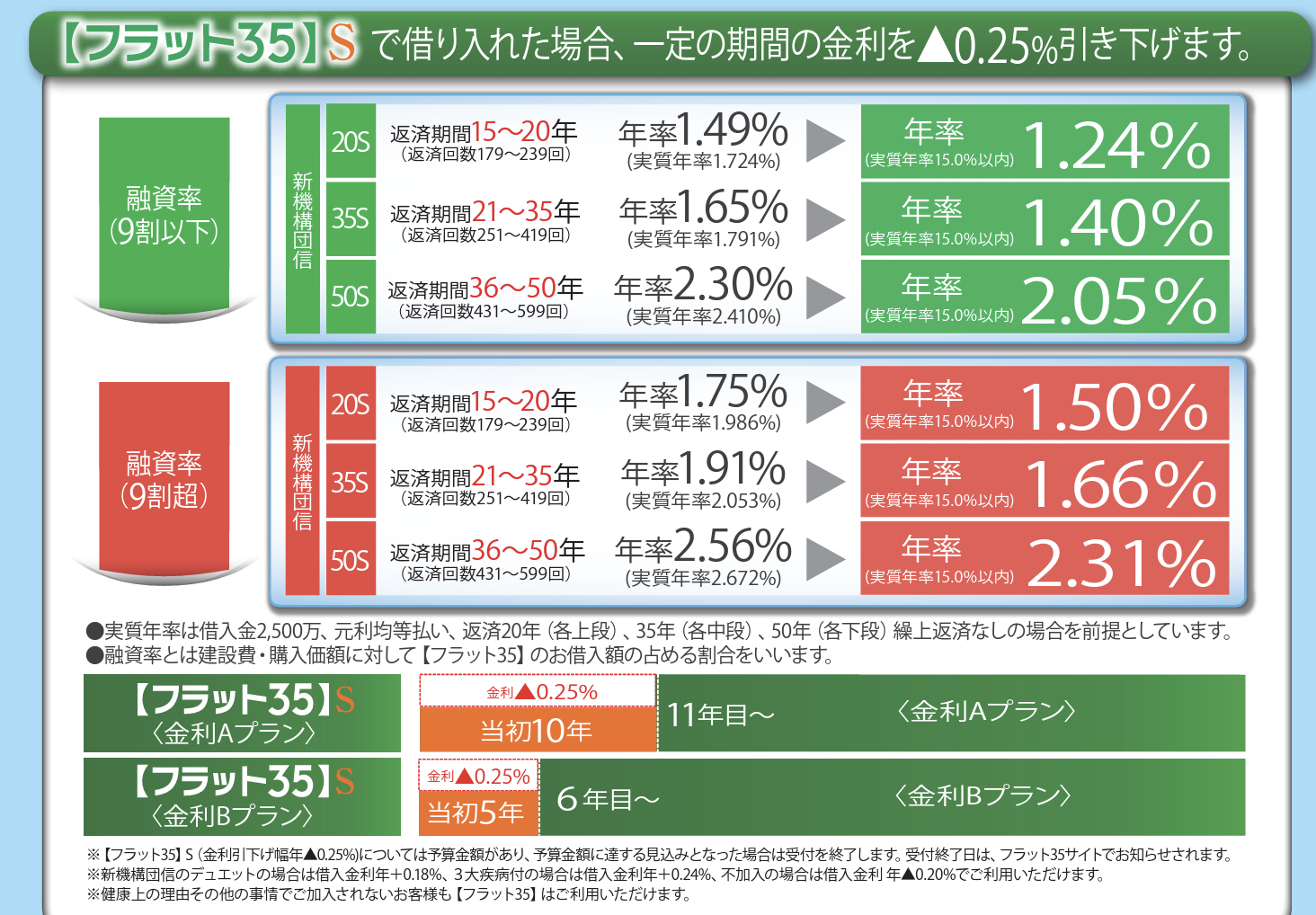

ちなみに10年前はどうだったかというと2、1%から1.8%程度で推移していたことがわかります。今回の金利が9割ローンで1.65%となっています。

金利は変動と固定どちらがいいかと単純に比較するのであれば固定金利の方がいいと答える人が多いでしょうがでは固定金利は1.65%で変動金利は0.39%ですと言われたら流石に躊躇するかもしれません。

それでも10年前はこの金利でもフラットにする方が結構いました。しかし今回はさすがによっぽど変動金利に恐怖感を持っているかもしくは変動金利の金利を知らされていない限り戸惑いしかたなく変動金利にするように感じます。

その理由は当時と今では何が違うのかというとそれはもちろん超低金利のネット銀行というものも存在です。ネットを開けば0.3%台のローンが存在するわけです。

そうなのです

お客様は超低金利の存在を知っているのです。この大きな金利差は当時はなかったです。割り算すれば4倍違うわけです。変動金利が多少変動しても4倍の差は埋まるのでしょうか。

実際の数字にしてみると変動金利と固定金利を単純に比較するのもどうかと思いますが金利1.65%と0.39%では月の支払額はフラット35Sが使えるとはいえ月に1.8万円程度違います。

これは大きいです

では本当にしかたなく変動金利した方がいいのでしょうか。今日はこの辺りをお話しします。

熊本『肥後銀行』とフラットでの金利差は?

そうはいってもネット銀行の0.3%台を使うのは熊本ではなかなか難しいところがあります。1ばん大きな問題は土地にあると言えます。

ネット銀行の場合は保証会社が付いていないので審査上、土地の担保評価を重きに置いている節があります。熊本市内で市街化区域なら土俵に乗ると言えます。

そうなるとネット銀行と比較するのは少し現実離れ感がある方もいるでしょうから熊本で最もポピュラーな肥後銀行の金利で比較してみます。

肥後銀行の住宅ローン金利は世帯年収で700万円あると0.475%、がん団信付なら0.625%となっています。今回はがん団信付で比較します。ローン金額4500万円 35年払いで比較します。

肥後銀行金利 0.625% 月119,316円

フラット35S 1.4%. 月135,589円

その差 16,273円

月の支払額の差は1.6万円ですが実際は肥後銀行の住宅ローンは100%がん団信が付いていてしかも配偶者にも女性特有のという条件がつきますが100万円の保障と主債務者には入院一時金10万円の医療保障も付いております。

そう考えると実質今のことだけを考えれば月の支払額の差はこの金額以上のものがあると言えます。こうやって比較するなら変動金利でがん団信つきの方が優位に見えます。

ではそれでもフラット35にしたいという方には何を根拠に求めればいいのでしょうか。それはもう本能と言えるのでないでしょうか。

怖いと思ったら怖いのは本能

人間のDNAには恐怖や心配がつきまとうようにできています。それは決して悪いことではありません。なぜなら遠い古よりこの恐怖心を克服することで生き残ってきたのが人間だからです。

その本能というかDNAが発する信号は無視することができないです。生存本能だからです。そう考えるとこの金利さであっても固定金利変えるというのを反対するわけにはいきません。

『怖いと言ったら怖い』

せっかく幸せになるためにマイホームを購入したのにずっと金利が上がるのではないか、支払えなくなるのではないかと不安を持ち続けるよりも固定金利にした方がいいです。

実際にここではフラット35で比較していますが銀行や信用金庫などでもっと低い金利の固定金利があります。1.25%なら信用金庫であります。

結局のところ住宅ローンは自分がどう思うかで決めるもので金利の高低で決めるものではないということがわかっていただけると思います。

ただしこの金利差で固定金利を選ぶ時には1つだけ注意が必要です。夫婦でしっかり話しあってください。奥様は固定金利、旦那様は変動金利で平行線というシーンもよくあります。

住宅ローンは1つしか組めません。固定金利と変動金利のミックスなんてものもありますがお互いの利点を消すものでもあります。

もし夫婦で話し合っても決まらないようであればFPにご相談するのもいいでしょう。第3者が司会のようにしてはいって決めてもいいのではないでしょうか。

納得のいく住宅ローン選びをして欲しいものです。当オフィスはそのお手伝いをします。

永野FPオフィスの住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修 *当オフィスは無料相談はしておりません。ご了承願います。