目次

がん経験者の住宅ローン審査

もしがん経験者の方でもマイホーム購入ができる方法があったら知りたいと思いませんか?がん経験者の方の住宅ローン審査はハードルが高いものがあります

何が高いのかというと当然団体信用保険の告知により診査です。多くのがん経験者の方は仮審査はいいのですが本審査の時の団信告知で落ちてしまうことが多いです

今回はがん経験者の方との住宅ローン相談の中でお客様と話をしたところをかいつまんでブログにします。

マイホームの購入を諦めかけている方や何かいい方法がないかと思っている方は最後までお読みいただくと住宅ローン審査に関して正しい情報を得ることができます

住宅ローンの審査とは

がん罹患経験者だと住宅ローン審査でハードルが高いのは確かに団信ですが、それ以外の項目もクリアしている必要があります

まずは住宅ローンの審査項目が団信以外に問題ないかの確認をしてください。住宅ローンの基本は審査です。なぜなら審査が通らなければ家は買えないからです。

住宅ローンの審査項目

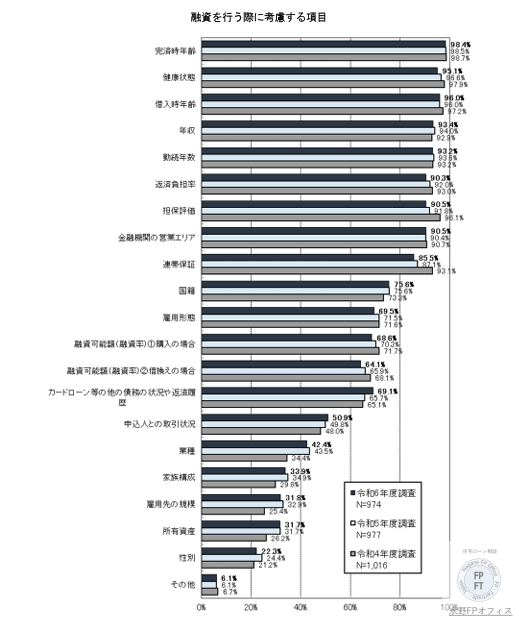

ここは少し団信の話を離れて住宅ローン審査の大きなところから見ていく、最後に団信に戻っていきます。下記の図は金融機関が住宅ローン審査で考慮する項目になります

トップに来るのが完済年齢で3番目に借入年齢となっています。実は住宅ローン審査は年齢が60歳に近づいてくると審査が厳しくなる傾向にあります。

やはり年金で住宅ローンは払えるのかという問題があるのと、2番目に健康状態とあるとおり年齢とともに不安になるのでしょう

次に勤務の状態と返済比率、担保評価となっておりここがクリアされているかをチェックする必要があります。

住宅ローン審査チェック

それでは具体的に何をすれば審査は通るのかをチェックリストを作成して解説していきます。たくさんある中から代表的な4項目を見ていきます。これに加えて団信となります

1、返済比率 2、土地 3、個人審査情報CIC 4、勤務に関して

チェック項目その1 返済比率計算方法

まずは電卓をご用意ください。そして源泉徴収票で年収を確認してください。収入合算なら2人の合計金額を、自営業者なら年収は所得を使います。

次に現在のローンの月の支払額を足し算してください。例えば自動車ローンやクレカやキャッシングリボ、クレカの分割払いの月の支払額です。なお、1回払いは除外してください

返済負担率は年収が400万円以上の場合は35%、未満の場合は30%とします。審査金利は2%とします。支払い期間35年用になります。準備ができましたら計算に移ります

年収×返済負担率(35%or30%)÷12ヶ月・・・①

①ーその他のローンの月額・・・②

②÷0.3312×100・・・③

③が住宅ローンの金額以下かどうかを確認してください。

実際の計算例

年収600万円で35年払い、自動車ローンが月に2万円とする

600万円×35%÷12ヶ月=17.5万円

17.5万円−2万円=15.5万円

15.5万円÷0.3312×100=4679

この計算では4679万円までならOKということになります。ただしあくまでも35年払いなので35年超の支払い年数の場合は、月に15.5万円までに収まるかの計算をしてください

これがクリアになるといよいよCICの確認になります。

チェック項目その2 土地に関して

審査に落ちた理由をCICに求めている人も多いのですが、実は土地にあったという人もかなりいます。どういうことでしょうか

特にネット銀行やメガバンクで審査が落ちたという方は土地に関してのチェックをしてみてください。チェック項目は以下が基本です

1、市街化区域かそれ以外か

2、宅地や農地か

具体的な手順としてはネットでの調査と不動産謄本での調査になります。まずはネットで『都市計画図 地域名』で検索してください。該当の土地が市街化区域なのかを確認してください

次に不動産謄本や不動産屋さんからもらった土地のチラシをみてください。宅地となっているのか、農地となっているのかです。

市街化調整区域で農地となっている場合には、担保評価が低くネット銀行やメガバンクでは否決になりやすいです。この3つのチェックが終わったらいよいよCICの確認となってきます。

チェック項目3 CICに関して

CICとは何か?

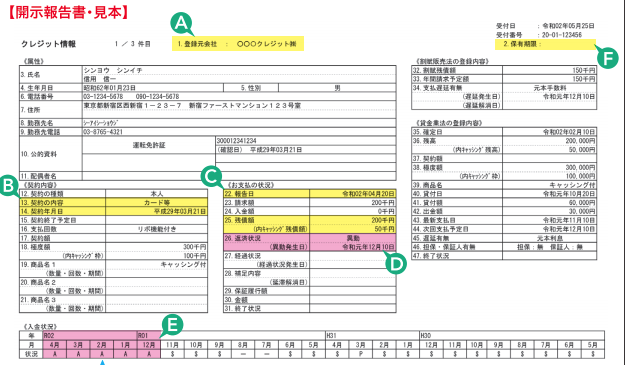

CICとはなんでしょうか。それは最新の個人信用情報であり、自分が利用したローンの履歴がデータとして残っています。現在進行形の借入から完済しても5年以内までの履歴が残っています。

1、何を購入したのか

2、支払いに遅れはないか

3、残高はいくらか

などがわかるようになっています。特に1番下にある入金状況に『A』『P』があったり、Dに部分に3ヶ月以上支払いなく遅れると『異動』という文字が入ると基本は住宅ローンは通りません。

チェック項目4 勤務に関して

勤務に関しては主な事項としては3つあります

1、勤務先

2、勤務年数

3、勤務形態

勤務先はもちろん大手や公務員であれば安定しているのでいい評価になります。地場企業でも小さい企業より大きな企業の方が評価が高いのはいうまでもありません

勤務年数は長ければ長いほどいいのですが、転職が当たり前の時代ですので目安としては1年以上となります。自営業者は3期分の決算書が必要になります。

勤務形態は正社員であることが重要です。ただし金融機関によっては派遣社員や契約社員でも勤務年数がある程度あれば通るところもあります。

団体信用保険の告知に関して

住宅ローン審査ではどんなに大手で勤務して信用があろうと支払い状況に問題がなくても団体信用保険の告知でダメならマイホーム購入をすることができません

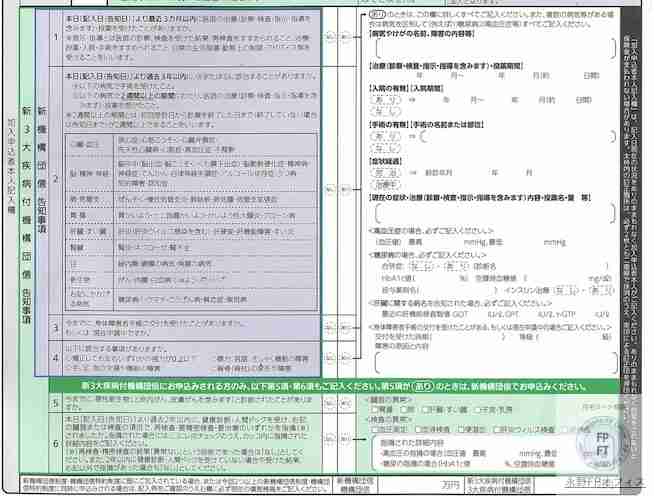

では告知書とはどんなものでしょうか

上記はフラット35の告知書になります。大きな項目が4つあるのがわかります。この4つでくりできればいいのですが、がん罹患経験者にとってはハードルの高いところになります

実例)夫が団信で審査が通らない

奥さまはマイホームが欲しくて欲しくてしょうがないのですが夫に事情があり買いたくても買えない家族があります。なぜか?

例えば夫が過去に破産や民事再生など過ちで異動情報がついており審査が通らないケースがあります。またある人は夫がリストラにあって収入が少なかったり無職だったりで買えないケースもありました。

そしてもう1つが今回のテーマですが夫がガン経験者で団体信用保険の告知で審査が通らす家が購入できないことがあります。銀行を3つ4つとまわり審査をしたのですが全部団信でお断りという状況でした。最後に当オフィスに電話がありました。

なんとかして欲しい。絶対に家が買いたいということです

今や生涯にかけて2人に1人ガンになる時代です。今も相談がありますがこれからも増え続けていくことが予想されます。もし該当するたかがいれば参考にしてください。

知らないと損する住宅ローンの知識を住宅ローンの専門家であるFPが相談を通じてお伝えしていきます。

1、フラット35で団信なしで購入

これが最もメジャーは方法ですがフラット35は銀行の住宅ローンと違い団体信用保険が任意なので団信なしを承知でマイホーム購入する方法です。

銀行の住宅ローンが団体信用保険に通ることを必須としていますがフラット35は団体信用保険が任意のために個人の信用面での審査が通ればマイホーム購入することができます。

この方法のメリットはもちろん審査が通ることですが、欠点は家族にはかなりのリスクを背負わせてしまいます。正直にいうとこの方法は反対です。この方法はせめて生命保険に加入できるようになっているならばという条件つきです

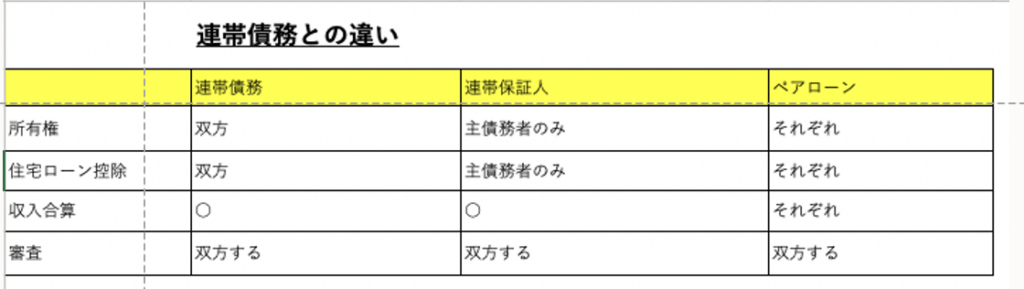

2、妻で契約して夫は連帯保証人

夫がダメなら妻がという方法です。このケースは妻の年収が住宅ローンの審査に通るレベル程度あることが条件です。もしくは旦那様が『連帯保証人』での収入合算でも大丈夫です。この場合は団体信用保険の適用は妻のみです。

連帯債務と連帯保証人の違いとはなんでしょうか。それは下記の図を参考にしてください。

当オフィスに相談に来る前に銀行に相談したそうですが夫で契約することしか考えてなく『無理』と言われて諦めかけたようです。

この方法のメリットはフラット35だけではなく、金利の低い銀行の変動金利の住宅ローンも候補に入るので住宅ローンを選べることです。

この方法を利用する条件もやはり夫の生命保険で住宅ローン分以上の保障があること、もしくは新規で生命保険、もしくは緩和型収入保障保険に加入することができると家族に不安が残らないので安心してマイホームが購入できます。

3、親子リレーローン

もし妻でも審査が通らない場合は親子リレーローンの利用という方法もあります。この場合であれば夫の親と夫という組み合わせでもいいです

ただしその場合の団体信用保険は夫の親となりますので、親の年齢の確認が必要です。変形として妻の親+妻でも返済比率や団信等の条件が合えば可能です

次からが本命ですが、がん経験者でも通る団信はないのか?という質問の答えになります。

がん経験者でも入れる可能性がある団信

ワイド団信とは通常の団信よりも審査が通りやすいものになっています。ワイド団信がある住宅ローンを選ぶのも1つの手です。

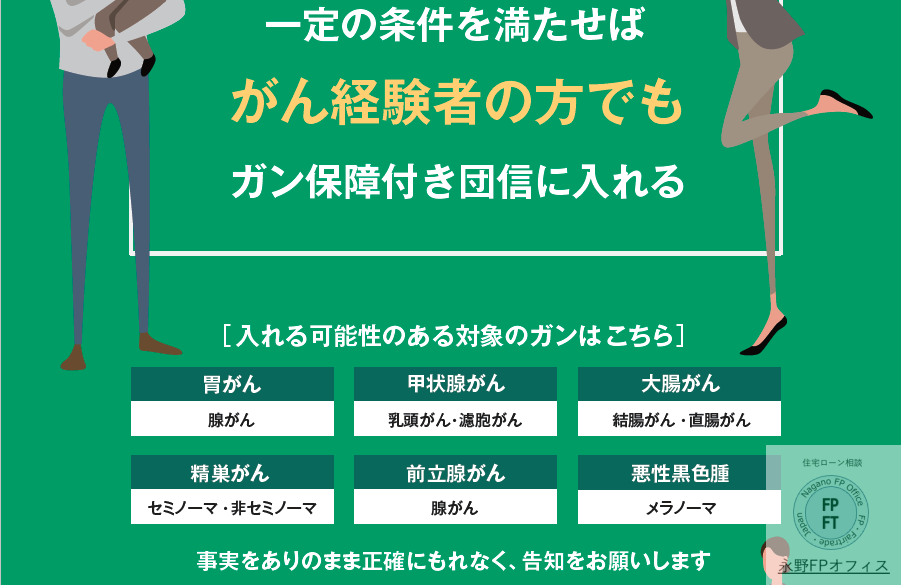

しかしそれよりも最近ではがん罹患者でも審査が通る可能性がある団体信用保険がありますのでこちらの方を検討してみてはいかがでしょうか

がん経験者でも通る可能性あり

この団信はまだ普及しているとは言い難いのですが、いくつかの銀行で採用されています。九州では大分銀行のみです。こういった団信が普及してくるといいですよね

がんの罹患状況は人それぞれなのでまずは採用している金融機関に確認して、もしご自身の状況で利用できる可能性があるなら使いたいですね

その銀行の案内を見てみると下記の条件でいsた

加入は20歳から50歳

終了時年齢 82歳

上乗せ金利 年0.1%

金融機関ごとに上乗せ金利は違う可能性があるので、詳細は金融機関にお尋ねください

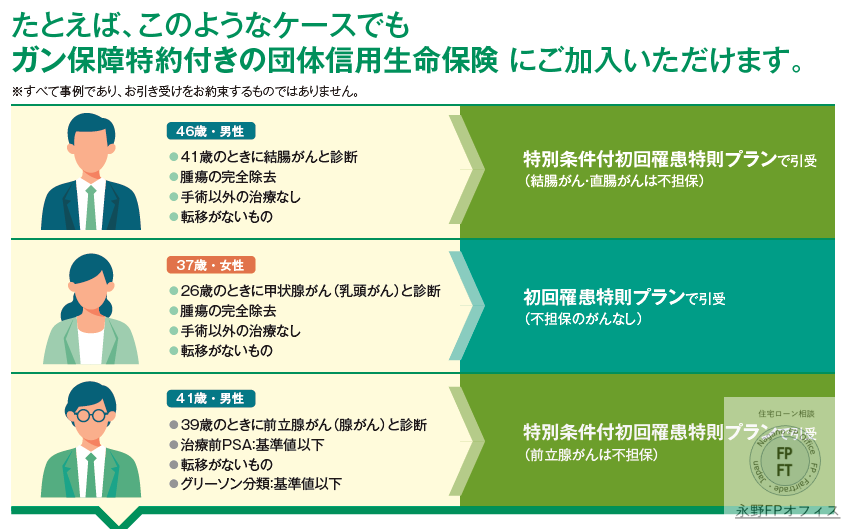

フラット35以外で夫単独で審査が通った

実はこの方法が理想といえば理想なのですが、今回のお客様は10年以上前のがんだったのですが団体信用保険の告知こそ否決となりますが実は生命保険では引き受けてくれる状況でした。

これまで2つご紹介しましたが実はもう1つあります。

ある金融機関では団信が通らない場合に生命保険の証券を確認して『念書』を入れることにより審査を通してくれるのです。もちろん変動金利で1%を大きく切る金利です。ただし団信はなしです。

この方法はこのお客様の前までに2件審査をこの方法で通したことがあったので前もってこの金融機関の担当者に話をしたのですがやはり『できない』と言われました。

それでもこの銀行員に『よく調べてくれませんか?』というと翌日に電話があり「大丈夫でした。知りませんでした』ということで後日、保険証券持参の上、仮審査をして承認となりました。

低い金利が希望のこの夫婦の希望にピッタだったようです。3大疾病とうつ病では住宅ローンという壁は高く厚いのですが道があるということです。でも誰にでも使える方法ではないです

FPからの一言

マイホーム買いましたと言いたかった

『私たちもマイホーム買いました』と友人や自分の親に報告できる喜びを噛み締めていました。この喜びはわかります。私も子どもの頃みんなが家を買って引っ越していくのを子供心に眺めていました。

マイホームの力ってすごいな、と思います。家族が幸せそうに見えるんです。今までどこか影がある家族だったのですがその問題がすっきりと消えて晴れ渡った笑顔って感じです。

今日は夫がガン経験者でマイホームが買えないと諦めていた方が購入できた方法の一部をブログにしました。

もし同じような思いをしている方がいればすぐにご相談ください。こんな思いは速攻で終わらせたほうがいいです。もちろん全ての想いに応えられるわけではないのですが審査の専門家として私ができなければ諦めがつくと思います。

ご相談は電話もしくはメール、お急ぎの方は公式LINEからご連絡ください。初回の相談はお話をじっくり聞かせていただきたいので無料にしています。ご相談お待ちしています。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

永野FPオフィス 永野 修

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン相談をメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。自分の家は熊本地震で解体となり建て直しました