目次

フラット35選び 3つの鉄則

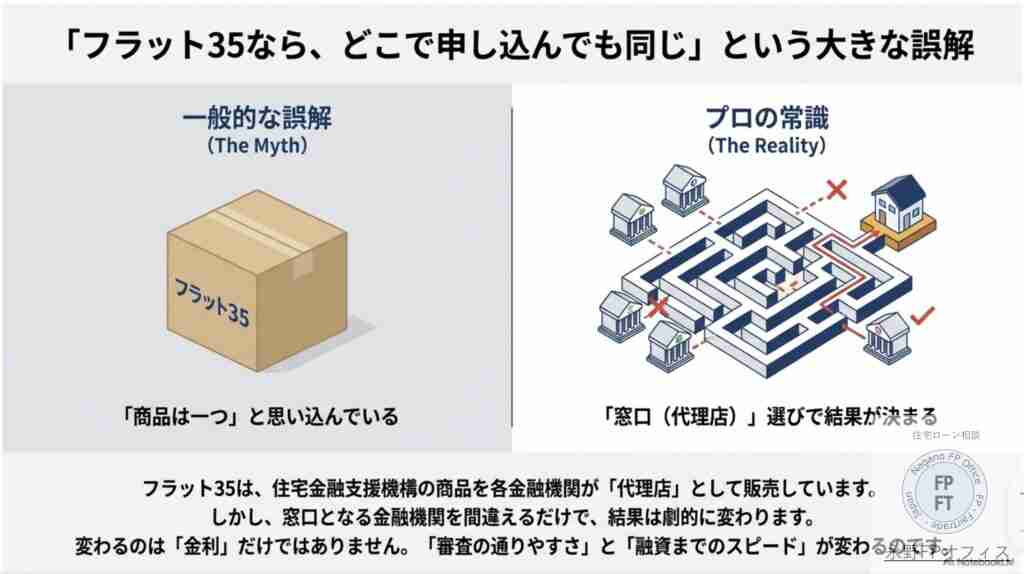

「どこで申し込んでも同じでしょ?」

もしあなたがフラット35に対してそんなイメージを持っているなら、それは大きな誤解です。

実は、窓口となる金融機関選びを間違えるだけで、審査の通りやすさ」「融資までのスピード」「最終的な金利」が劇的に変わってしまうという衝撃の事実をご存知でしょうか?

「金利の安さだけで選んだけど、結局審査に落ちてマイホームを諦めた……」 そんな悲劇を私は10年間の住宅ローン審査の現場で何度も見てきました。

この記事では、年間100件以上の住宅ローン審査を分析してきた審査のプロの視点から、あなたが確実に、そして賢くマイホームを手に入れるための「フラット35選び・3つの鉄則」を公開します。

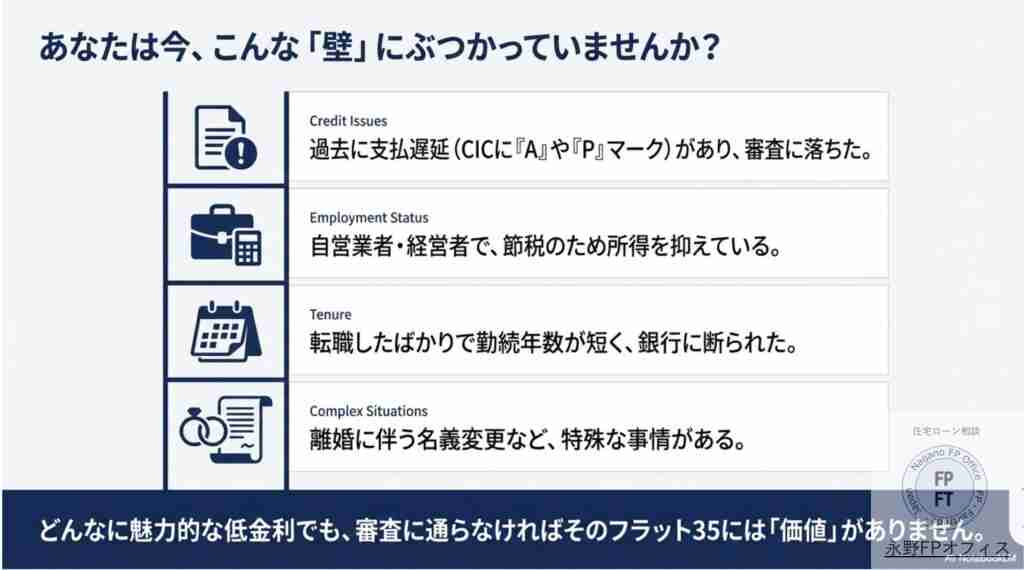

特にこんな方に最適

特に、以下のような不安を抱えている方は必見です。

1、過去に支払遅延(AやP)があり、フラット審査で落ちた方

2、自営業者・経営者で所得を抑えている方

3、勤続年数が短く、銀行で断られた方

4、離婚に伴う名義変更など、特殊な事情がある方

どれほど魅力的な低金利に見えても、派手に広告しているフラット35でもあなたが「審査に通らなければ、そのフラット35には価値はありません」。

あなたの「過去(信用情報)」に合わせた最適な窓口を選び、確実に「承認」を勝ち取るための秘策をこれから詳しくお伝えしていきます。

フラット35には選び方がある

フラット35は住宅金融支援機構の商品をそれぞれの金融機関が代理店として販売している。金利は金融機関が機構が決めた最低を割らなければ自由に決めていいので多くは最低ラインで同じです

しかし保証型と言って細かいことは割愛しますが、現金比率が20%以上になると金利が低くなるフラット35が存在します。

このようにフラット35は1つは金利で選ぶことが可能となります。多くの人はここに目を奪われすぎていて『選択ミス』を起こしています

フラット35は3つの視点での選び方があります

1、金利

2、審査

3、時間

そうなんです!

フラット35はどこでも同じというわけではないのです。むしろ選択ミスはマイホーム購入のピンチとなるのです。ここをまずは知っておいてください

審査が違うってホント?

フラット35は金融機関によって保証型を採用しているかしていないかもあり、採用している金融機関内でも現金比率によって金利が違うことは説明しました

その他にも選ぶポイントが2つあります

そのうち最も大事なのは『審査基準が違う』ということです。審査基準が違うとはどういうことなのでしょうか。お客様に影響がでかいものから解説していきます

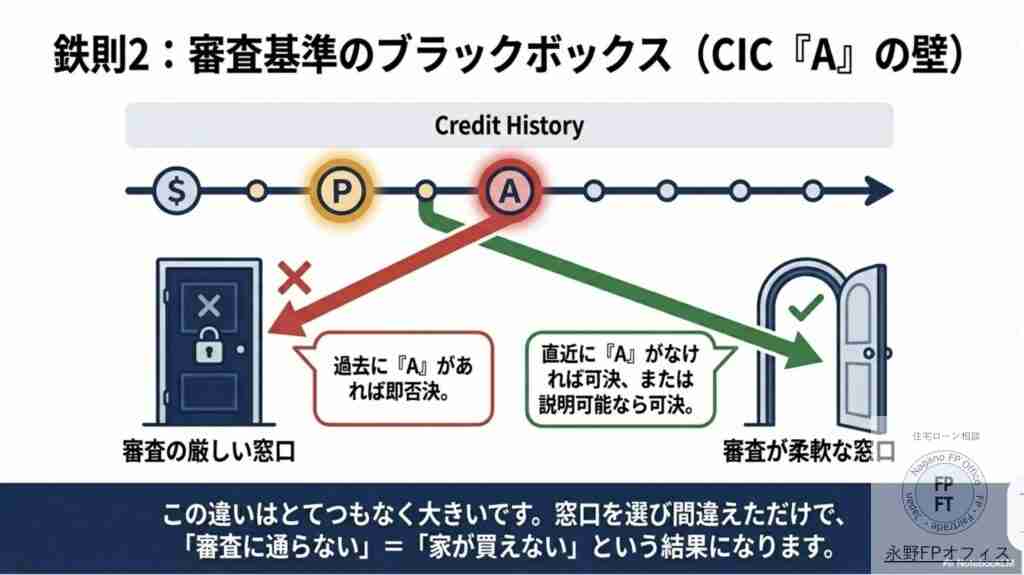

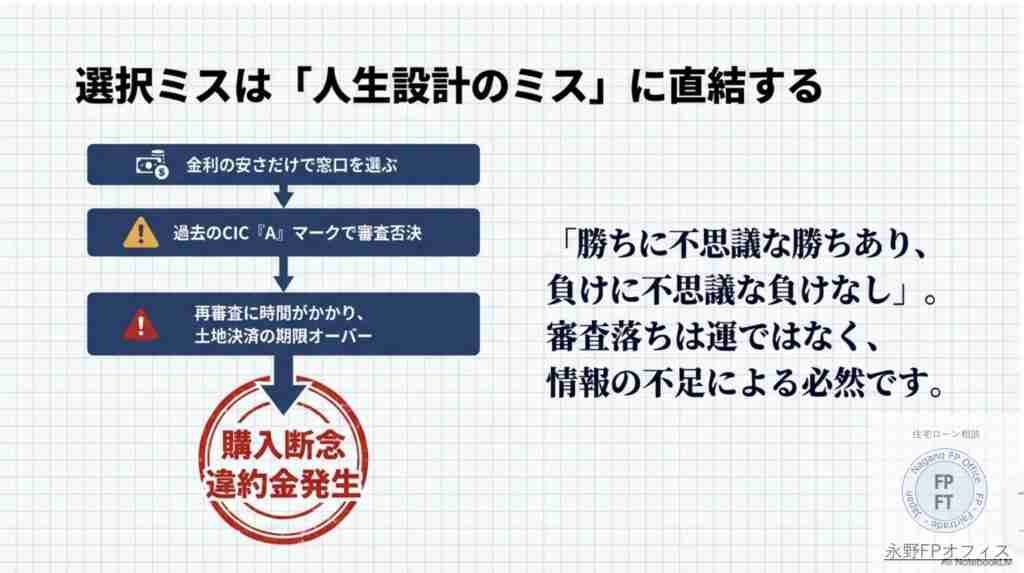

CIC『A』とサラ金借入

最も大きいのはCICの『A』や『P』とサラ金からの借入に対する審査基準です。この2つの審査基準が違うフラット35を選んだ場合に審査落ちとなる可能性があるのです。

あるフラット35はこのCICの『A』に審査が厳しいのです。それに対して別のフラット35は直近にAがなければ審査が通ります

この違いってとてつもなくデカいと思いませんか?

なぜならフラット35を選び間違えただけで「審査に通らない」=「マイホームが購入できない」というピンチになるのですから。お客様からしたらパニックですよね

またサラ金からの借入も同じです。住宅金融支援機構での基準を採用している金融機関であれば返済比率があえばOKなのに、ある金融機関を選んだばかりに審査落ちなのですから。

この2つに該当する方はくれぐれもフラット35選びを間違えないようにしてください

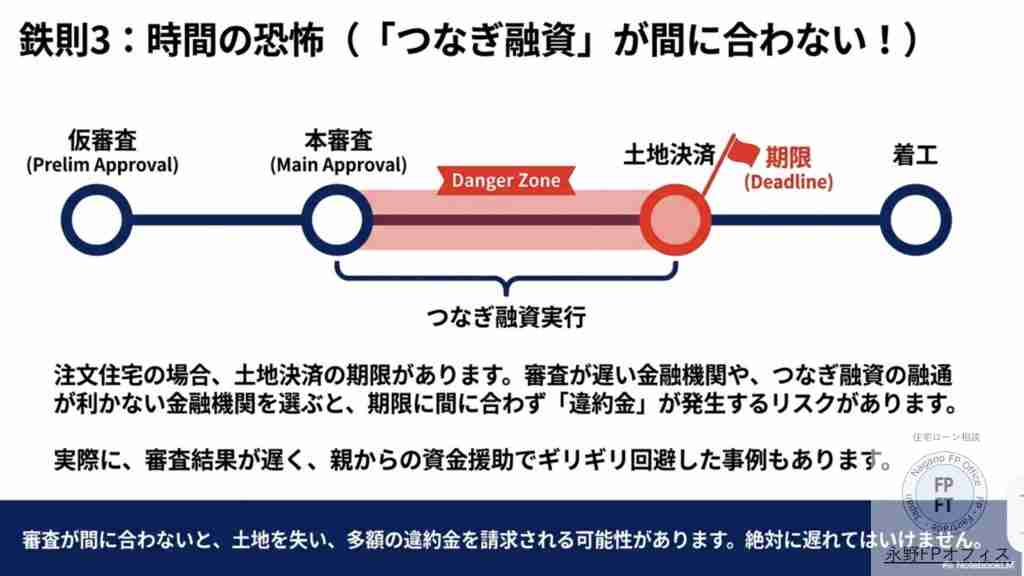

土地決済に間に合わないかも

金利や審査が違うのも重要ですがもう1つ大事な事項があります。それは決済が間に合わないというものです。これはどういうことでしょうか

注文住宅では仮審査承認の後、本審査があります。本審査が承認となればいよいよ土地の購入となります。この時に使うのが『つなぎ融資』です。

審査が順調に進めばいいのですが、審査が遅くなり土地決済の期限が近くなると焦ってきます。『売買契約書上の土地決済の時間に間に合うのか?』

実はつなぎ融資の申込から実行までのスピードはフラット35の金融機関ごとに違うのです。もし遅いもしくは融通の効かないフラット35の金融機関を選ぶと最悪『間に合わない』ということも

先日も審査の結果が遅かったのとフラット35の金融機関を融通が効かないところを選んでいたので、土地決済の期限である月末に間に合わないという事態が発生しました。

親が現金を贈与してくれたのでなんとか間に合いましたが、不動産屋さんからは『間に合わなければ違約金』と言われました

フラット35の選び方の切り口とは

ここまで選び方の切り口を3つお知らせしました

1、金利・・・保証型か買取型か

2、審査・・・CIC『A』とサラ金借入

3、時間・・・つなぎ融資のスピードと融通性

この3つで自分の状況に合うフラット35の金融機関を選ぶとフラット35での選択ミスは防げます。言い方を変えればこの3つを知らないがばかりに審査落ちなどをしたのかもしれません

住宅ローンの審査は『勝ちに不思議なかつあり、負けに不思議な負けはなし』です。

よく審査が通ったな、というのはありますがなんで審査落ちしたんだろうというのはあまりないものです。選択ミスはマイホーム購入ミスへとダイレクトに直結しますのでお気をつけください

FPからのアドバイス

これまでフラット35は金融機関ごとに金利や審査、時間が違うことを見てきました。また選択ミスがマイホーム購入ピンチへと直結することもわかったと思います。

『彼を知り己をしれば百戦危うからず』

自分の状況やマイホームをよく知り、フラット35のことを理解すればマイホーム購入は成功するということです。反対に適当にフラット35を選ぶとどうなるか

マイホーム購入は楽しいものです。たかがフラット35の金融機関選ぶの失敗なんてほんの少し勉強すればいいことで落とし穴に陥ることはもったいないです

ぜひ、この3つを理解してフラット35を利用してください。もし利用の仕方がわからない方はご相談ください。あなたが失敗しないフラット35をご案内します

ご相談は電話もしくは公式LINEからどうぞ

永野FPオフィス 担当FP 永野 修

通話無料 0120−929−943

住宅ローン審査の駆け込み寺 永野FPオフィスとは

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください