マイホーム購入時に考える保険設計

マイホーム相談をされる方は同時に保険の見直しを相談することが今や普通となっています。住宅購入の資金や住宅ローンはもちろんの事、教育資金、老後資金での確定拠出年金までトータルで考えていきます。

ですが実は最初のヒアリングの時には生命保険のことはほとんど触れません。もちろんお客様は聞いてきます。ですがもう少しお待ちくださいという話になります。

その理由は何か。それは住宅ローンにあります。そうなのです。住宅ローンが決まらないと保険の設計なんてできないのです。

確かに保険屋さんの中には住宅ローンのことなんか全く聞かないで設計する人もいるでしょう。ですがFPとして保険を考えた時、それはおかしいと思うのです。

なぜおかしいのか。今回はその理由をお話ししたいと思います。

団体信用保険が進化している

熊本の場合、住宅ローンといえば肥後銀行か熊本銀行である場合が多いです。当オフィスでも0.625%の熊本銀行を使うことが多くなっています。

その理由はもちろん団体信用保険にあります。通常団体信用保険といえば死亡した時に住宅ローンを支払うことなくその家に住むことができると認識している人が多いでしょう。

その通りです。ですが最近の団体信用保険はそれ以上の『保障』がついています。例えば熊本銀行の団体信用保険は以下の通りになっています。

夫の保障 1、死亡時 2、悪性新生物(がん)での住宅ローン債務返済 3、入院一時金 10万円 4、がん一時金 100万円 5、上皮内がん、皮膚ガン 30万円 配偶者への保障 1、入院時に一時金 10万円

死亡時だけでなくがんになった時も住宅ローンの返済がなくなり、しかも夫婦に一時金ではありますが医療保障として10万円ついているのです。

夫にのみですががん保険の代わりになり得る一時金100万円が出ればわざわざ自分のお金で保険に加入しなくてもいいのではと言う選択もとりえます。

ちなみに肥後銀行の団体信用保険はこのようになっています。

夫の保障 1、死亡時の保障 2、悪性新生物での住宅ローン債務返済 3、就業不能信用費用保険金 配偶者の保障 1、がん診断給付金 100万円

夫にはがん保険、しかも住宅ローンが残金がなくなるほどの保障があり、配偶者にはがん保険100万円と医療保険が団体信用保険についているワケです。

仮にこの団体信用保険の内容が死亡もしくは高度障害に見であれば生命保の設計がまるで全く変わってしまうのです。つまり銀行負担で銀行負担ではなく自分のお金で保険料を払うことになるのです。

これで住宅ローンを確認しないで保険設計をすることのムダさ加減を理解してくれたかと思います。では実際にどうのような設計になるのでしょうか。

附加給付+団信を利用した保険設計

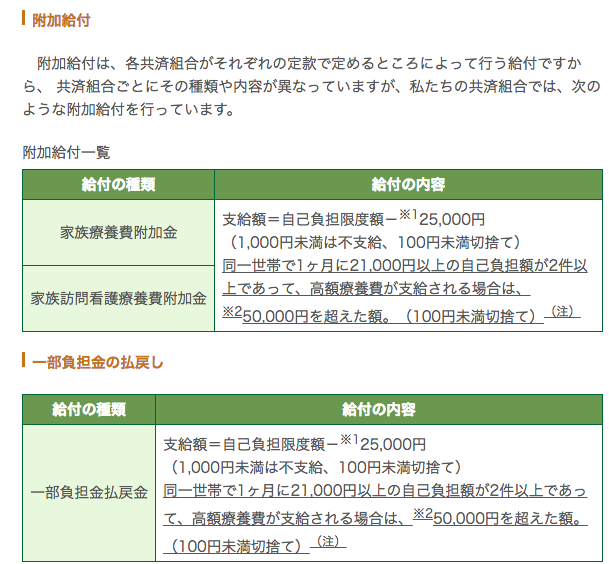

当オフィスでは約70%を公務員の方が占めています。あとは上場企業の従業員や医師などが多くなっています。そういう方には健康保険で附加給付というものがあります。

一部負担金の払い戻しとは健康保険での自己負担3割を払い戻すことです。支給額をみると自己負担限度額ー25000円とあります。

つまりどんなに重たい病気で入院しても健康保険組合よりこの額以上負担したら返金されるということです。

言い方を変えれば月に25000円と食事代やテレビレンタル代しかかからないといえます。ただしこの25000円は現在は変更になっていると思います。

ですが妻の保障はこの附加給付と団体信用保険で十分保障されています。自分のお金を使わなくても大丈夫なのではないでしょうか。がん保険も同じですね。

強いて言えば妻が死亡した時に住宅ローンが一括できるように収入保障保険を月に3000円台で加入したくらいです。あとは解約となりました。

では夫の保障はどうでしょうか。1日5000円の医療保険に加入済みであったためもし7日入院したら10万円プラス5000円×入院日数の7日で合計135000円でます。

これでもし入院したとしても住宅ローンの支払いができるわけです。

いかがでしょうか。団体信用保険を加味すればかなり保険料が減少するのがおわかりいただけるかと思います。あくまでも一例でありもっと保障を加えたほういいかはお客様次第といえます。

この団体信用保険の欠点はあるのか?

当オフィスは基本的に住宅ローンはネット銀行を使うことが多いです。それはやはり金利0.5%と言う低金利は魅力的です。

あくまで罹災証明として一部損以上を持っている方の場合は熊本銀行で0.625%となることから使うことが多くなっています。

その理由はこの金利でこの団体信用保険がついていることはとても魅力的だからです。ですが罹災証明を持っていない場合の金利は0.9%程度となるため低金利とは決していえない金利となります。

特に最近、肥後銀行や熊本銀行で住宅ローンを組んでいる方はこのような団体信用保険になっているはずです。せっかく現在0.444%や0.5%などの低金利ローンから見ると高い金利を負担しているのです。

せめて生命保険料くらい安くして家計のバランスととってもいいのではないか。そう思うのですがいかがでしょうか。

永野FPオフィス通話無料 0120−929−943 担当 FP永野 修