時間が経てば良い商品が出てくる

先日、パソコンを新調いたしました。今まで使用していたものだとネットへの接続であったり、ワードやエクセルを読み込むまでの時間が長くかかっていましたので、効率化を考えて新調した次第です。

新しいパソコンを購入する際に価格.comで比較しましたが、どれが良いのか詳細まで比べるのが面倒になります。結局予算内で収まり、今まで使っていたメーカーのものを買いました。

今までよりも格段に性能が向上しましたので満足はしております。しかし、一つだけ後悔があります。それは、別のメーカーから出た新商品の方が性能が良く値段が安かったのです。それに気づいたのは、皮肉にも新しく買ったパソコンで初めてネットにつないだ時のことでした。パソコンが変わってもGoogleのIDは変わりませんので、今までの検索履歴からパソコンに関する広告が出てきたのだと思われます。

買い物をする際に、人は様々な比較を行ってしまうものです。しかし、その比較が本当に正しかったかどうかはわかりません。時間が経てばより良いものが出てきますし、視点を変えれば良いものの基準も変わります。パソコンは時間の経過とともに良い商品が次々に出ます。今回の件に関しては、私の調査不足だったということで気持ちを整理させました。

パソコンと同じように、住宅ローンも最近条件の良いローンが出ております。これからマイホームを建てられるお客様、借換を検討されているお客様、ともに問い合わせが多いのがauじぶん銀行の住宅ローンです。その理由も、住宅ローン比較サイトで上位にランクインされているからでした。最低金利0.289%、この数字は住宅ローンに興味がある方から見ればとても興味深い文字です。

ただし、この金利で借り入れするためには、

・auの携帯を利用している ・auでんきとの契約が必要

この二つの条件をクリアしなければなりません。また、ネット銀行住宅ローンの審査は、地方銀行と比べると厳しいものです。金利は魅力的ですが、利用するためのハードルは低くありません。

マイホーム購入後でも不安は収まらないことがある

今回相談に来られたお客様は借換を検討されてました。今借りている銀行の金利が高いから見直したい。現在は肥後銀行で借り入れをされてました。今の状況に奥さまは納得されていなかったようです。マイホームを建てる際、本当は金利の低いネット銀行を使いたかった。しかし、手続き方法がわからずに工務店と銀行の言われるがままになったとのお話しでした。

私たちの事務所のことを知ったのは、家が完成して約1年後でした。これはマイホームを建てる際によくある出来事ですが、自分が決断したことが本当に良かったかどうか?再確認する行動をとられる方がいらっしゃいます。土地の契約をした後で他に良い土地が無いか探したり、ハウスメーカーと契約した後でその会社の口コミを確認される方は結構いらっしゃいます。

今回相談に来られた奥さまも同じ行動を取られていました。ネット銀行を使うためにどうしたら良いのか?色々と検索された結果、私達の事務所へ辿り着いたとお話しされていました。

借換の相談を受けた際にまず行うべきは、借換のメリットが本当にあるかどうかです。金利が下がれば月々の返済額が下がるのは間違いありません。しかし、借換をする際には手数料や登記費用が別途で必要となります。なので、繰り上げ返済をした方が良い場合もあります。また、銀行が交渉に応じてくれるのであれば、金利引き下げも視野に入れた方が良いでしょう。

今回のお客様は、

借入先の金融機関:肥後銀行(ご主人の単独債務) 住宅ローン総額:4500万円 借り入れ年数:35年 金利:0.825% 月々の支払い:12万3391円 住宅ローン総支払額:5182万4252円

借り入れした時の条件はこのようになっております。

残り年数:33年4カ月 住宅ローン残債:4304万5056円

auじぶん銀行へ借換したらどうなるか?

借換をするためには、必要な諸費用があります。

・抵当権抹消費用(現在の銀行) ・抵当権設定費用(新しく借入する銀行) ・金融機関へ支払う手数料 ・印紙代 ・未払い利息

借換をする際に残っている残債によっても変わりますが、今回のお客様の場合は必要諸費用だけで130万円以上は掛かります。その多くを占めるのは金融機関へ支払う手数料で、4450万円を借換した場合には98万円となります。

当初の借入額が4500万円、1年以上返済した後にほとんど同じ金額で借換を申し込む。これに違和感を感じるかも知れませんが、借換を行うと諸費用が100万円以上かかることもあります。今回のお客様は現金で手出しをしたくないとのことでしたのでこの条件で計算しました。

実際に計算をしてみます。

借入先の金融機関:auじぶん銀行 住宅ローン総額:4450万円 借り入れ年数:33年 金利:0.489%(ガン100%団信) 月々の支払い:12万1707円 住宅ローン総支払額:4819万5849円(auじぶん銀行へ33年間で支払う総額) 実際のローン総支払額:5066万3669円(33年の総支払額に肥後銀行へ支払った金額を足したもの)

借換の際は1年未満の月数に注意が必要です。今回のお客様のように33年8カ月残っていた場合、34年で借換出来る銀行もあれば、33年しか選択出来ない銀行もあります。お客様のご希望は総返済額を減らしたいとのことでしたので、33年返済で計算を行っております。

金利は0.3%以上下がりますので、月々の支払額も総支払額も下がりました。4450万円を33年で借換した場合の総支払額は約4819万円ですが、それまでに肥後銀行へ1年以上支払っていています。この金額を足さなければきちんとした比較が出来ない点に注意してください。トータルメリットは約120万円になりました。

団信はどうなる?

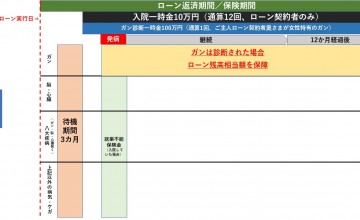

返済額が下がることはわかりました。では、団体信用生命保険はどう変わるでしょうか?ネット銀行の住宅ローンは、ここ数年で団体信用生命保険が手厚くなっております。auじぶん銀行も同じで、ケガや病気で180日以上の働けない状態が続いた場合に住宅ローンが無くなります。

肥後銀行に付いている

・入院した時に一時金10万円 ・奥さまが女性特有のガンになった際の100万円

これらは無くなってしまいます。しかし、奥さまはご主人が働けなくなったことの方が心配でした。総返済額が下がって団体信用生命保険も、希望するものとなることには前のめりになって話を聞かれておりました。図で表すとこのようになります。

他の方法は無いのか?

auじぶん銀行の住宅ローンは魅力的ではあります。しかし、審査が厳しいのは間違いありません。ネット銀行全般に言えることですが、仮審査に通っても本審査で結果が覆ることは珍しくありません。その場合、シミュレーションや団信の違いの説明を行っても、結局お客様を満足することが出来ません。

今回のお客様は、ご主人は市役所の職員です。公務員の方なのでプレミアムローンが使えるはずですが、金利は通常のものとなっております。その理由は、肥後銀行のプレミアムローンが使えるようになった時期です。約2年前にはプレミアムローンがありませんでした。なので、通常の金利での貸し出しとなっております。

肥後銀行のプレミアムローンとなった場合、どのようになるのでしょうか?抵当権の再設定は不要となりますし、諸費用もそこまで掛かりません。仮に1年9カ月後から金利が下がったとして計算してみます。

借入先の金融機関:肥後銀行 住宅ローン総額:4500万円 借り入れ年数:35年(1年9カ月後から金利0.75%) 金利:0.825%⇒0.75% 月々の支払い:12万3391円⇒12万1925円 住宅ローン総支払額:5182万4252円⇒5123万9472円

手続きはネット銀行ほど面倒になりませんし、約60万円総支払額が減ることになります。ただし、あくまで肥後銀行が交渉に応じてくれた場合の話です。肥後銀行側がこの交渉に応じてくれなければ、絵にかいた餅となってしまうので、交渉するための材料は用意しておく必要があります。

結局、このお客様はauじぶん銀行への借換を選択されました。総返済額が減るのはもちろんですが、団信が手厚くなることの方に魅力を感じられたようです。仮審査から抵当権の抹消・設定が完了するまでお手伝いさせていただきました。

ちなみに、ご自身で借換を行うときに一番難しいポイントは、今まで借りていた銀行へ完済するときのことです。抵当権の抹消と設定が関係しますので、そこの段取りまで行わなくてはなりません。どちらがお得かという計算だけをやっても成功しない場合がある点には注意してください。

「もっと早く出会えていれば良かったです」

最後にご主人からこう言われたのが印象的でした。マイホームを建てた後も住宅ローンのことで、奥さまから愚痴を言われることが多かったようです。仕事が終わった後にもなかなか落ち着かない毎日、職場で愚痴をこぼしていたこともあったようでした。

マイホームが建った後も、奥さまが不満を抱えているケースはよくあることです。ご主人からすれば、一区切りついて満足されているかも知れませんが、奥さまは新しい情報に敏感。進歩している住宅ローン情報のことを耳にして、終わっているはずのことを蒸し返されるかも知れません。

もし、ご自身で解決出来そうに無い場合はご相談ください。面倒な計算や金利交渉か可能かどうかを含めて、最後まで一緒にサポートいたします。

数字で考える住宅ローン相談 090ー7921-8898 担当FP 戸田一誠

{kind=link}