長い人生におけるマイホームが大事な割合

今月もたくさんの住宅の見積もり見ています。それにしても高い!なぜこんなに高い家を買うのはいいのだが老後資金は大丈夫なのでろうか?

でもマイホームは安ければいいのではありません。その高い安いを何を基準にして測るかによってその評価は大きく変わります。

お金の世界はストックとフローでできています。ここではストックは貯蓄、フローを収入とします。まず最初にストックを見ます。貯蓄ができているということはしっかりと節約もできているというを意味します。

いくら収入があってもバケツの底に穴が空いているような家計であればストックはできない。そういうえばわかるかと思います。

だからストック=老後資金と考えるのであればストックの額をあげるには収入をあげながらバケツの底の穴のコントロールが大事になります。

バケツの底の穴のコントロール、つまり欲の制御が大事になってきます。ファイナンシャルプランナーである私はマイホームを購入する方にまずするのがこれです。

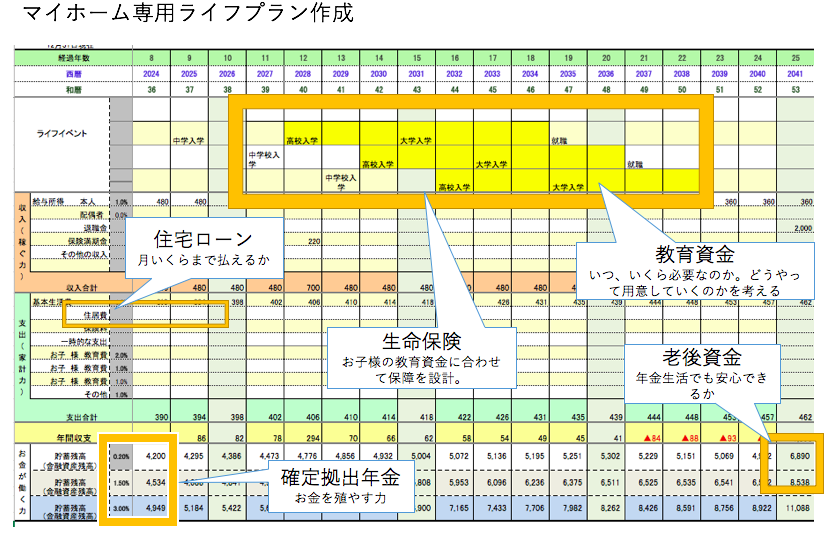

そうしないとせっかくのマイホーム購入でもお子様が成長して高校、大学に行くとお金がかかってきます。その時にお金が足りないということがあればそれは巨大なストレスの発生です。

そんなマイホームを幸せな家とは言わないです。ではここでこのストックとフローに見合わないほど高い大手ハウスメーカーで家を建てるとどうなるのか?まあ、どこで家を建てようが自由ですが一言だけいいた。

『老後資金より家の方が大事ですか?』

人生はマラソンとよく言いますがゴールできるのでしょうか?30キロ地点でスタミナ切れにならないのでしょうか?ライフプランを作成しながらそんなお話をしました。

その結論はメーカー名というブランドを捨てたら家の値段が300万円下がり建物が広くなりました。今月は住宅ローンの借り換えが何件もあったのでそこで気がついたことを書いてみます。

題して熊本の住宅ローンの常識は非常識です。

借り換えができない!

熊本に住んでいる方は当然知らないことかと思いますが熊本の住宅ローン金利は他県より高いです。例えば私の場合東京と熊本で相談を受けますが東京の住宅ローン相談のスタートは0.625%です。

それに対して熊本の場合は0.825%からのスタートになります。この差は0.2%ですが金額によっては100万以上変わります。この100万円が大きいか小さいかの評価はあなた次第です。

もし100万円が老後資金にとって小さくないと考えた場合は変動金利であるならば金利の低い銀行を使いたいと思うのが普通ではないかと思うのです。

1番いいのはマイホームを購入するときにネット銀行の0.4%台などを利用すればかなりの差が出るのは簡単にわかります。

問題は熊本の場合ハウスメーカーの場合提携ローンとして自社に都合がいい住宅ローンを誘導するので低金利の住宅ローンの存在を『知らなかった』という方がほとんどです。でもそれはセールスが悪いとばかりは言い切れません。

なぜなら今やスマホ時代で住宅ローン金利+熊本と検索すれば良かったのです。でもそんなことさえしないで誘導が仕事のセールスに委ねたのですからそれは仕方がない話です。問題はこれです。

『住宅ローンの借り換えをしたい』

シミュレーションをすればわかりますが熊本県は金利が高い地域だからこそ低金利の住宅ローンへの借り換え効果がとても高くなります。

ですが実際に借り換えにチャレンジするとわかりますが諸事情によりできないことが結構あります。今回はその一例を具体的におしらせし注意点も説明します。例えば今回は共有名義で建てた家のローンで起こりました。

実は熊本で使える住宅ローンの多くで共有名義の場合には『連帯債務』になっています。これは夫婦共々不動産に持分を持つので住宅ローン控除がそれぞれ使います。そして支払い口座は例えば旦那様1名から引き落とされます。

それに対してネット銀行の多くはペアローンの形式となっています。違うのは楽天銀行くらいでしょうか。ペアローンの場合夫婦それぞれが別々のローンを組むのです。

ペアローンと連帯債務の違いは大きく2つあります。それは支払い口座をそれぞれ持つこととそれぞれのローン金額のみに団体信用保険がつくことです。

仮に奥様が健康上の問題で団体信用保険が通らない場合はどうでしょうか。連帯債務の銀行で借り換えをする場合は問題はないのですがペアローンだとどうなのかわからなくなります。

そうなると今と同じ連帯債務の形式をとる楽天銀行や三井住友銀行が候補になるのですが様々な制約があるのでお客様ではできなくなります。

住宅ローンは最初が肝心

こう考えるとやはりマイホーム購入は最初の時点でしっかりとした知識を持っているFPに相談して購入しないと老後資金に多大な影響を残すということになります。

年金2000万円問題で騒いでいる方が結構いましたがそんなことで騒ぐならよっぽどマイホーム購入をちゃんとした方がいいということになるのが理解できると思います。

まずはライフプランを作成して老後資金に影響しないレベルでのマイホーム購入です。そして変動金利か固定金利かを選び変動金利なら金利+団体信用保険を、固定金利なら手数料を考えます。

それにしても高いマイホームを購入しすぎです。フローとストックがしっかりあればいいのですがそういう方はかなり賢明な購入をしています。

今月は建売を購入するお客様も多いですがもしマイホーム購入を真剣に考えている方は人生におけるマイホームの価値が老後資金を無視するほどでいいのかを自己自問してみてはいかがでしょうか。

そうすればおのずとマイホーム購入方法の結論は出るのですから。

マイホーム購入相談 通話無料 0120−929−943 担当FP永野 修