目次

10年固定の金利は2倍以上になった!

「10年前、1%未満の超低金利で10年固定を組んだ方も、そろそろ満期が近づいてきました。」

こんな連絡を銀行から受けた方もいるのではないでしょうか。そして次の金利を聞いてそれはそれは驚いたことでしょう。

『もし次も10年固定にするなら2.25%になります』

つまり住宅ローン金利はこの10年で固定金利はここまで上がったということです。さてどうしましょうか

この提案は『はい、わかりました』とすると、毎月の返済額が1万円以上増えることもある今、“放置して後悔する前に”できる選択があります。

今回は肥後銀行の10年固定住宅ローンの満期が近い方に借換で金利を下げる方法をご提案します

金利が2倍になると支払額は?

現在テレビやネットでますます金利上昇懸念のニュースを見る機会が増えてきましたが、実際はどうなのでしょうか。

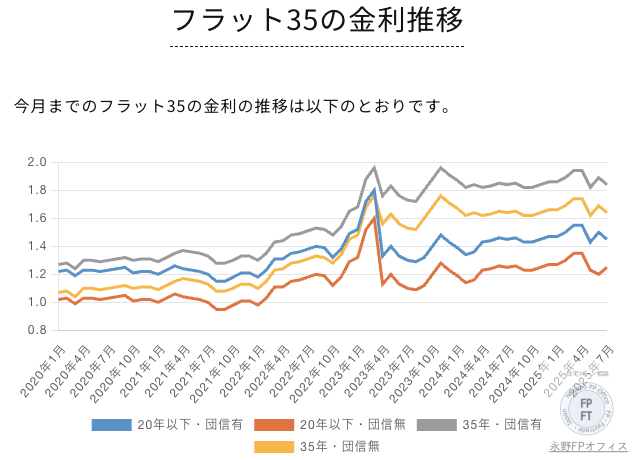

この表(フラット35の金利推移)を見ると2年前から鮮明に金利上昇が見て取れます。この10年を見ると大幅に上がっているということです。

ちなみに令和7年7月の肥後銀行の10年固定の金利は2.25%になっています。当時0.975%となすと2倍以上になっていることがわかります

https://www.higobank.co.jp/individual/loan/home/

問題は今の月の支払額よりどのくらい上がるのか、ですよね。そのシミュレーションをしてみます。その結果がこちらです

10年前 3500万円 35年払い 金利0.975% 月の支払額 98,392円 令和7年7月 金利 2.25% ローン残高 2618万円 月の支払額 114,206円 差額 15,814円

つまり再度10年固定を選ぶと月に約1.6万円も支払額が上がるということです。これってすごくないですか?

かといって今の金利上昇局面で固定を変動金利にするのはかなら勇気がいることです。変動金利は1%前後と思ってください。もし将来金利が上昇したら?そう思いますよね

ではその対策はどうしたらいいでしょうか?

10年固定満期後の対策とは

このままでは月の支払額の大幅な上昇は避けられません。なんとしても対策を取るしかないです。しかし10年前よりも金利が上がっている今では今よりも支払額を下げるのは限界があります。

ですができるだけ支払額を抑えたいというのであれば方法は3つあります。月1.6万円からの上昇を考える方法は以下になります。

1、一部繰上げ返済で10年固定

2、他の銀行の変動金利への借換

3、フラット35への借換

1、一部繰上げ返済での借換

10年後の住宅ローンの残高が約2618万円でした。この残高に200万円入れて一部繰上げ返済したらどうでしょうか

ローン金額 2418万円 25年 金利2.25%

月の支払額 105,456円

支払い差額 +7064円

200万円で一部繰上げ返済しても月に約7000円支払額が上がってしまいます。200万円も入れてこの結果はちょっと厳しいですね

というのは家を購入して10年というのはお子様の教育資金が必要になる方が多いです。また住宅ローン控除もそろそろ終わりです。

また年齢によっては勤務先からの年収が下がり、それでも老後資金に不安を覚える時でもあります。このケースですべきことは『ライフプランの作成』です。

当オフィスでは住宅ローン相談と合わせてライフプラン作成をしてお客様のベストの未来作りのお手伝いをしています。

2、他の銀行の変動金利への借換

もう固定金利はあきらめて金利の低い変動金利への借換を考える場合のプランとなります。ここでは住宅ローン審査に問題がないという前提でお話しします

借換先の住宅ローン金利を0.65%としてシミュレーションしてみます。

ローン金額 2,700万円(ローン手数料・登記費用含む) 月の支払額 97,534円 支払い差額 −858円

このケースではようやく月の支払額がほぼ同じとなりました。ではこのプランのメリットデメリットとはなんでしょうか

メリットはもちろん月の支払額が変わらないことです。固定金利を捨てた結果得たものと言えます。そのデメリットはやはり金利上昇が続いたら月の金額はやはり上がることと、将来の不安です。

『どこまで金利が上がるの?』

『変動金利はやめておけばよかった』

これからもテレビやネットで盛んに金利上昇のニュースを見ることになります。その度にこんなことを思わなければいいのですが。このプランにするなら強い意志が必要です。

注意事項はもちろん審査が通るのか?という問題です。土地が市街化調整区域である場合や年収が低い場合などは審査的に不可能ということもあります

もう1つ、銀行員は他の銀行の住宅ローンの相談には乗ってくれません。なのでこのプランの場合は自分で探したり手続きすることになるということです。

当オフィスでこのプランの場合は『低い金利への住宅ローン借換』です。審査が通る銀行の中からお手続のお手伝いをしています。

3、フラット35での借換

このプランはやはり金利が変わらない安心感は捨て難いが、その中で金利が低いものを探したときのプランになります。同じようにシミュレーションしてみます

ローン金額 2700万円 金利1.84% 月の支払額 112,349円 支払い差額 +13,957円

このプランのメリットはフラット35に変更することにより、10年後ではなくこの先ずっと金利上昇を考えなくてもいいことです。安定を選ぶ方向けと言えます。

デメリットはやはり変動金利との比較になります。現状よりも+13957円も上昇するが変動金利にするのであればもっと支払いが減るところです。

注意することは、フラット35には適合証というものが必要になります。少なくとも昭和56年建築より新しい家ということになります。

このプランですることは『審査が通るフラット35』を選んでお手続きのお手伝いをすることです。どのプランでもお客様のベストでお手伝いできます。

なぜ今、考えるのか

10年満期が来てからでも当然いいのですが、もしプラン3のフラット35で安心を得たいという方は今考えた方がいいかもしれません。

その理由はやはり年内に金利上昇懸念があるからです。フラット35の金利は毎月変動します。もしこれ上がるのであれば今が借換時かもしれません

『かも』というのは金利がどうなるかは誰もわかりません。2年前にこんなに金利が上がるなんて誰が思ったでしょうか。

こればかりはあなたが将来の金利をどう考えるかにかかっています。変化に対応するなら変動金利、安心が1番というのであればフラット35、というようにです。

永野FPオフィスでは

実はこのシミュレーションは実際のお客様の相談から数字を少し変えたものになっています。このようにヒアリングの後に幾つかのシミュレーションをすると方向性が決まります。

このお客様はプラン3のフラット35に借換を選びました。やはり今のニュースを見ていると不安で怖いという奥様の意見が通った形です。(旦那様は変動切り替えという意見)

当オフィスではどのプランでも提案可能です。一部繰上げ返済のプランであれば、その資金を金利の高い貯蓄系のものにしたらどうかなども提案できます。

住宅ローンも利用できるものであれば金利や団信のことだけでなく審査を含めてお話しします。お悩みの方はぜひご相談ください。

ご相談はこちらからどうぞ

『今の住宅ローンが更新を迎えるけど、どうすればいい?』という方へ

当オフィスでは店頭でに加えて、公式LINEやメールにても相談できるようにしてあります。LINE公式または無料オンライン相談から、お気軽にお問い合わせください。

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。