住宅ローンを比較してみた

当オフィスは注文住宅専門の住宅ローン相談をしているFPオフィスです。初めてマイホームを購入するお客様が住宅ローンで後悔することがないように住宅ローン選びから手続きまでをアシストしています。

今回はその中でも『住宅ローン選びがわからない』というお客様との相談を通してお話ししてきたことをブログにまとめてみました。

当オフィスのお客様は8割が公務員の方でその方々との相談の手順を中心に、最後に住宅ローンシミュレーションに関してです。まず最初にすることはお客様のヒアリングです。

ヒアリングの順序はこの通りとなります。

1、お客様のこと

2、物件のこと

3、ライフプラン作成しての住宅購入上限の設計

最初のヒアリングではお客様のことを質問させていただきます。色々と聞くのですがまず最初に聞くのは『なぜ今回家を建てようと考えたのか』です。この答えでお客様の今の状況の全てがわかります。

次に源泉徴収票を見せていただき勤務先と年収、勤務年数などを確認します。そしてもう1つ今の借入状況を確認します。例えば自動車ローンなどの有無です。

ここでお客様の基本的な住宅ローンの審査の上限額の目安を確認しています。いわゆる返済比率の計算からのローン審査が通る上限金額です。

上限金額を出した後に返済比率の基準割合や審査金利を変えてどこの銀行が通るのかを判断します。いくら金利が低くても団信がよくても審査が通らないと意味がないですからね。

そしてもう1つ事お客様の情の確認です。連帯債務であれば奥様は妊娠中か、育休中か、または退職予定があるのかなど固有の事情を確認します。2世帯住宅かなどもここで確認します。

土地は市街化区域か

次にというかお客様の状況と並行して土地の情報も確認します。親の土地の建てるのか、それとも購入予定なのか、などです。物件情報をお持ちいただきます。

もし親の土地に建てる場合などすでに土地が決まっている場合はその場で都市計画図をネットで確認して市街化区域かそれとも市街化調整区域かをみておきます。

また親の土地の場合はその場で不動産謄本を取得します。何を確認するかというと例えば根抵当権が入っていないか、昔の差し押さえなどが入っていないかの確認をします。

もし入っている場合はすぐに解除に向けて動いてもらいます。差押などはやはり印象が悪いですからな。解除してから仮審査をするようにしています。

なぜ土地まで調べるのか?それは土地というのは注文住宅の住宅ローン審査においてかなり重要な要素だからです。土地次第ではネット銀行は難しくなったりするからです。

やはり審査が通らない住宅ローン選びはしないというのが住宅ローン相談では1番大事です。審査に通らなかった時のショックの大きさと言ったらないですからね。

住宅ローン選びの最初はシミュレーション

次にライフプランの作成をしてお客様が購入しても安全な金額、まあ大丈夫だろうという金額、限界の金額の3つを出します。

なぜ先にライフプラン作成ではないのかというと目的の違いです。保険屋さんやハウスメーカーでは物を売るという目的で作成しますが当オフィスは安全なマイホーム購入が第一目的です。

どこの住宅ローンが通るのか、住宅ローンが通る上限の金額がわかってからライフプランを作成して利用するに値した物を作成するようにします。

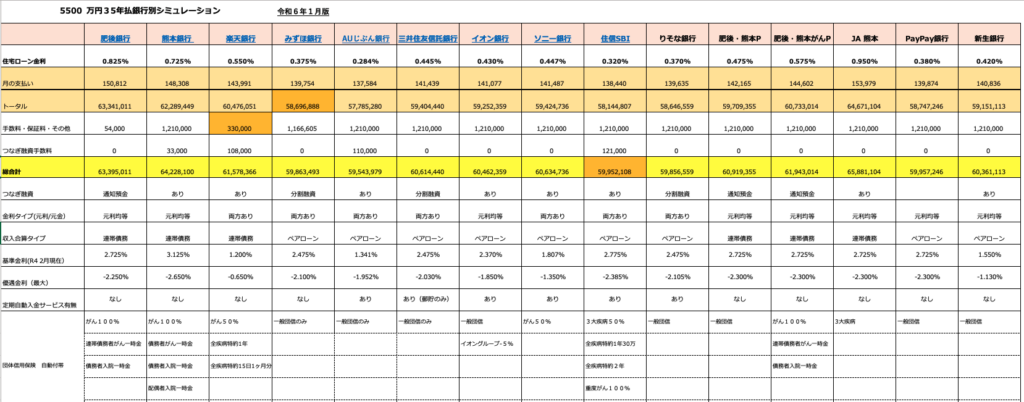

その時にするのが住宅ローンシミュレーションです。シミュレーションでは実際の物件価格と金利で算出します。こんな感じです。

シミュレーションで説明するのはまずは月の支払額です。ここではお客様がこれから購入しようとしているマイホームの月の金額の目安を知ってもらうことを目的としています。

そして各銀行の住宅ローンの特徴を説明します。もう1つ大事なことは審査が通らない可能性が高い銀行に関しては2番手以降に申し込みをしましょうと言っています。

ガン団信はどうするかの確認

目安の時に注意するのは固定金利と変動金利、特にフラット35のようにお客様と建物によって金利が変わるものではここでは比較せずに別途比較表を作成しています。あくまでも目安です。

どこの銀行の住宅ローンの場合月の金額がいくらくらいかが別れな次は『ガン団信100%』にした場合の月の金額を確認してもらいます。

住宅ローンは35年という長い月日を経て支払っていきます。35年間何もなければいいですがその可能性の方が低いのではないでしょうか。40歳の方は35年で75歳までですから長いです。

それ以外にも連帯債務とペアローンの違いとそのコスト、連帯債務で団信は夫のみの場合は妻の死亡時には何が起こるのかなどの説明もしてリスク管理を考えていただきます。

あとは仮審査後のフロー、本審査やつなぎ融資の手順やコストなども合わせて説明してお客様にあった住宅ローンがおのずからわかるようになりますのでここで仮審査をどこにするかを決めてしまいます。

まとめ

住宅ローン相談の手順は以下のようになっています。

1、審査が通る住宅ローンを選ぶこと

2、ライフプランで購入後の暮らしの安定

3、住宅ローンの決定と手続き

ここまでやるほとんど後悔することもなく建物(ハウスメーカー)選びや間取りなどをすっきり選ぶことができます。もちろん予算範囲が望ましいですが限界を超えない限りは「NO』は出さないです。

いかがでしたか

ブログで簡単に説明しましたが実際ではさまざまな質問がきます。住宅ローン控除のことやセールスとのやりとりなどまでできる限りの相談に応じています。

是非参考にしてみてください。もし自分では無理とかできない、わからないと感じたらご相談ください。

永野FPオフィスの住宅ローン相談 通話無料 0120−929−943 メール fpnagano@myhome-fpft.com 担当FP 永野 修