目次

離婚前にすべきことは2つある

このブログを読んでいる方は離婚するにあたって住宅ローンでお悩みのことかと思います。特に名義を夫から妻へ変更したいがどうしたらいいのかとお悩みなのではないでしょうか。

最近たくさんの離婚での住宅ローン借換相談を受けているのでなかなか進まなくてじれったく思っている気持ちはとても理解できます、

今住んでいるマイホームを夫名義から自分名義にしてそのままお子様と住み続けたいが住宅ローンを支払ってお子様の教育資金や自分の老後資金など経済的な問題は大丈夫なのか不安ですよね

当オフィスでは住宅ローンの専門家として借換を成功させており弁護士さんからも紹介を受けているほどなのでご安心してください。離婚の住宅ローン相談には2段階あります。

1、離婚前のライフプラン作成 2、離婚後の住宅ローン借換

この離婚での住宅ローン相談には大きな特徴があり、無事に住宅ローンの借り換えが終了した後新しい生活に力強く前向きに生きている女性の姿になることです。

住宅ローンの名義変更は簡単にできるのか

離婚での住宅ローン借換を銀行に相談してもできるかできないかは審査次第なのではっきりできるとは言わないのでお客様ももどかしいようです。

離婚での住宅ローン借換の問題は、ライフプランを作成してシミュレーションを慎重にしてから行うべきです。人生の岐路となるからです。

ライフプランを作成した上で大丈夫ということであれば実行支援をしていきますが、この相談はFPであれば誰でもできるというものではないです。

ライフプランの作成、住宅ローンの借換の基本と住宅ローン審査の3つをしっかり理解できていないとうまくいかない可能性が高くなります。それだけ離婚での住宅ローン借り換えは難しいのです。

住宅ローン審査の専門家だからできる

当オフィスでは住宅ローンの審査の専門家として『審査』と『借換』の観点からこの相談にも多く依頼を受けており弁護士さんからの紹介もいただいているほどです。

相談いただいて多くの女性が夫の名義から妻名義へと借換しています。そして住み慣れた家でお子様と一緒に楽しそうに住んでいる奥様より喜ばれています。

今回のブログは離婚前にすべきことと住宅ローンの名義変更はできるのか、ということがわかるように書いております参考にしてください

離婚での住宅ローン借換解説のYouTube

離婚前の生活シミュレーション

離婚して夫の名義から自分の名義にするのはいいとして問題は住宅ローンを支払った場合、経済的に問題はないのかは不安なモノです。

その不安を払拭するためにするのがライフプランを作成してのシミュレーションです。ここでのシミュレーションのポイントは3つになります。

1、住宅ローンを支払っていけるのか

2、教育資金は充分に出してあげることができるか

3、自分の老後資金は大丈夫か

当オフィスでは離婚前に相談に来店した場合にはライフプランを作成するようにしています。

ここで離婚でマイホームをどうするかの検討を充分にすることで不安なく次のステップである住宅ローン借換に向かうことができます。

教育資金のポイントは大学進学費用

今や少子化のこともあり多くの高校生が大学進学を勧められます。私自身も2人の子どもを大学に進学させたのでその経済的重さは実感しております。

ひとえに大学進学といっても3つの要素によってその費用は大きく変わってきます。3つとは何かというと

1、自宅通学か自宅外通学か

2、理系か文系か

3、4年か6年か

初年度だけでも入学金から学費納入などで100万円は必要になります。そのほか県外であればアパート代やパソコンなども含めると年間では250万円くらいが必要になります。

2年目からは半年毎に50万円の学費納入がありますので4年間を考えると1人700万円から800万円、薬学部などになれももっと必要になります。

貯蓄だけでは難しいので奨学金の利用を今から考えておくことになります。

銀行に内緒で所有者を変更できるのか

先日、お客様と面談している時に弁護士から所有者だけ変更すると提案があったそうですがそれは本当にできるのでしょうか?

確かに司法書士に依頼すれば夫から妻への変更はできるでしょう。しかし銀行では抵当権を入れるときに所有者を変更する時には銀行に話を通すこととしています。

そして話を通しても認められないことが多いようです。つまり事実上できないということです。それでも実行した場合に銀行にわかってしまうのでしょうか

もし銀行に知れることになる時は支払いができなくなった時ではないでしょうか。3ヶ月くらい滞納になれば謄本を取得すると思いますのでそこでわかってしまう可能性があります。

ではわかってしまったらどうなるでしょうか。場合によっては一括返済を求められる可能性がありますのでメリットよりデメリットの方が大きいとなりますのでやらないほうがいいと考えます。

住宅ローンの借換とは

一般に住宅ローンの借り換えというと経済的メリットを追求するものが多い。A銀行よりネット銀行などのB銀行に借り換えると月の支払いが安くなりますよ、的なことです。これならそんなに難しくないので当オフィスではほとんど相談はないです。

当オフィスの場合難しい案件での相談がほとんどなので借り換えというと以下の種類が多くなっています。その中で最も多いのがこの離婚相談での借り換えになります

1、経済的メリット

2、離婚

3、リフォームをする際に住宅ローン借り換えに含める

4、51歳からの3大疾病団信を付帯させる

5、おまとめローン

今回は離婚での借換の話になりますがまずは住宅ローンの借り換えでの失敗するケースもありますのでその注意事項を知っておくことが必要です。特に手続きで難しいところもあります。

住宅ローン借換の方法

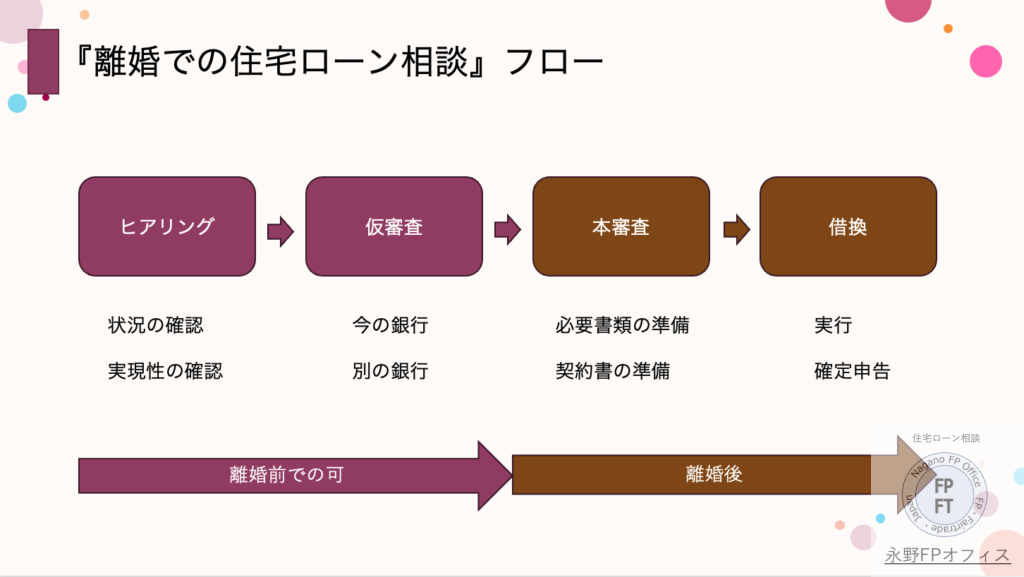

住宅ローンの借換にもルールというか手順があります。この手順を確実にこなずとどのような金融機関から借り換えをするにもスムーズにできます

借換の手順は下の図のようになります。要素は3つで今の銀行、借換先の銀行、借換の実現性です。それら3つが問題ないことが確認できて初めて借換の手続きに入ります。

1、今の銀行での確認

返済予定表を見て今の残高と金利を確認します。そしてまず最初に金利交渉をします。交渉の仕方はソフトに行うのがいいです。

例えば、『他の銀行の金利が低かったので借換しようと審査して通ったのですが今までお世話になったので金利を下げてもらうことは可能でしょうか』みたいな感じです。

その時に併せて、といってもこれも大事なのですがもし他の銀行に借り換えるときは当日に抵当権抹消の書類はいただけるのかの確認を忘れずにしてください。

2、借換先の銀行

借換先には仮審査をする前に審査に通ることを確認してください。例えば、返済比率や病歴です。そして仮審査承認後でも本審査をした後でもいいのですが抵当権設定の手続きは当日でないとダメなのかを聞いてください。

当日に書類が間に合わない金融機関がありますのでこれも併せて確認しておくことで詩っっぱいの確率は大幅に下げることができます。

3、借換の実現性

いくら金利が低くても団信がよくても借り換えができなければ意味がありません。できない理由は例えば、借り換え先での本審査に通らないといったケースや抵当権の書類もあります。

他の銀行への借換にする場合ではスケジュールの確認をしてください。金融機関によってルールが違いますので気をつけてください。

今の銀行で借り換えるメリット

今の金融機関で借り換えるメリットですがこれは借り換えには2種類ありますのでそのどちらなのかによります。例えば、金利だけを下げてもらう場合のメリットはなんといっても手数料や登記費用がかからないことです。

これは大きねなメリットと言えますので金利の%だけを見るのではなく月いくらになるのかを見てください。他の銀行への借り換えとあまり差がない場合は今の銀行で条件変更する方が手間暇もかかりませんし団信も告知漏れなどのリスクが減らせます。

離婚での住宅ローン借換

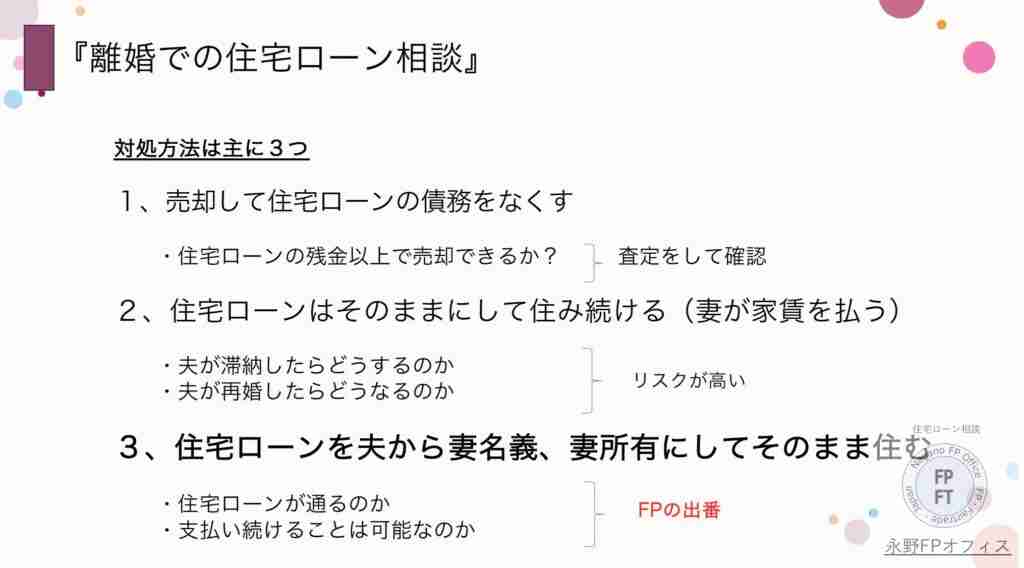

離婚時のマイホーム3つの選択

離婚にあたって住宅ローンが残っているマイホームをどうするかは3つが考えられます。その3つとは以下のモノです。

1、売却して住宅ローンを一括

2、住宅ローンはそのままにして家賃を夫に支払ってそのまま住む

3、住宅ローンを借り換えて妻名義にする

まず相談のタイミングですがそれは離婚前になります。例えば、夫からの離婚の条件が住宅ローンの名義が移すことという場合があります。もし妻に移すことができなければ夫は売却して住宅ローンの残高をなくしたいということです。

売却してローンをなくしたいと言っても実際には立地次第ですが今の残高以上で売れるというのはなかなか難しいことが多いのでそれは簡単ではないです。

そう考えると離婚での住宅ローンの処理はむしろ現実では妻の名義にするために借り換えた方がうまくいくケースが多いです。

問題は妻で住宅ローンの借り換えができるのか、という問題です。収入という意味でも支払いという意味でもハードルが高いです。

次は住宅ローンを妻名義にする上でのハードルとは何か?です。

離婚での住宅ローン借換のハードル

ハードルが高いのハードルとは何か?それは『住宅ローン残高+諸費用』で借換ができるだけの収入があるのか?です。やはり住宅ローンの審査上収入がないと借換は出来ないです。

1、妻が正社員で収入があること 2、その収入が住宅ローンの残高を借換できるレベルであること 3、健康状態に問題がない状態であること

やはり女性も収入を得る時代になっているとはいえ、単独で住宅ローンが組めるほどの収入である女性はそこまで多くはないです。まずは住宅ローンの審査が通るのか、どこの銀行なら通るのかを考えます。

金融機関によって違う借換方法

現在の住宅ローンがどこの金融機関なのかはこの後のフローに大きな影響が出てきます。金融機関、銀行かフラット35かによってとるべき行動が違ってきます。

もし銀行の住宅ローンであれば銀行(保証会社)の指示に従います。その際に指定される方法が3つありますが実際は2つです。

1、夫からの売買

2、夫から妻への贈与

1番多いパターンが1で夫から残高分を妻に売買したことにして借換をします。まれに贈与と言われるケースもあります。この2つ何が違うのかというと必要書類と登記での税金が変わります。

売買と贈与での違い

売買となった場合、土地と建物の売買契約書を作成する必要があります。不動産屋さんに依頼するかなどして作成が必要になります。

贈与の場合でも負担つき贈与になるために贈与の契約書の作成をしたほうがいいです。負担付贈与とは『このローンを支払ってくれればこの家をあげるよ』のようにローンがまだ残っている不動産の贈与の時は評価方法が変わります。

もう1つ大きな違いがあります。実は売買だと『住宅ローン控除』が使えます。これは離婚後にお子様と一緒に過ごすことを考えるととても大きな違います。確定申告を忘れないでしてくださいといつもお伝えしています。

方法が決まればまずは仮審査をします。仮審査が通ればこの先に進めますので離婚での住宅ローン相談では審査の知識が必須となりますので審査がわからないFPなどに相談しないようにしてください。

フラット35の離婚による借換の場合

フラット35の場合でも基本は同じですが少し違うところがあります。それは抵当権抹消の書類を当日もらえないケースがあるので銀行選びの際にそれでも対応してくれるかの確認が最初になります。

フラット35でも住宅債権管理回収機構に電話してくださいと言われてお客様が電話した時に名義はそのままで所有権の持分は全部妻で口座は妻でもいいと言われたこともあります。ですが名義の変更をしないとスッキリしないので銀行で借換をしました。

この時に問題になるのは住居費を養育費などと一緒にもらった場合、贈与税の対象になるのかということです。当オフィスでは『ならない』と聞いていますがこのあたりもお調べください。

フラットからフラットでの借換でも残高での借換ができる収入が必要になりますのでそれなら金利が低く月の支払い少ない銀行の変動金利になるケースが多いです。

離婚前に妻に名義を移すことはできるのか

離婚前に妻名義に移すことはできるのかと聞かれることがありますが、結論から先に言うと残念ながらそれはできません。離婚後になります。しかし住宅ローンの仮審査が通っていれば目処がつきますので安心してこの先に進むことができます。

フローとしては離婚後に本審査をすることになります。なぜなら本審査の必要書類に離婚を証明するもの(戸籍や判決など)とあるからです。本審査が承認になればいよいよ名義を移すことができます。

ここでの注意はスケジュールの確認です。銀行によっては締日のようないつまでの申し出ならこの日までに借換の決済ができるといったものがある場合があります。

このあたりのフローをきちんとしないと借換の実行でうまくいかないので注意です。この辺りは経験が必要になります。それが終われば住宅ローンの名義は妻となり、所有権も妻になりますが支払いもなので家計にはくれぐれもお気をつけください。

できれば事前にライフプランの作成をして住宅ローンの支払いをするようになっても大丈夫かの確認をしてください。ライフプランは当オフィスのようなFPで作成してくれます。

最後に確定申告の際に住宅ローン控除の申請を忘れないでください。ここまでが離婚での住宅ローン相談の一連の流れとなります。

離婚での住宅ローン借換の銀行選び

住宅ローンの借り換えの実効性を測るときに大事なのは住宅ローンでの審査のことです。審査は銀行によって違うので注意が必要になります。

現在の住宅ローンが銀行の場合はまずは今の銀行が優先となりますが審査の条件次第では他の銀行を選ぶこともあります。

その時に銀行によっては離婚などで夫から妻への場合には取り扱わないところもありますので事前に銀行へヒアリングが必要になります。銀行の住宅ローンの場合はフラット35への借り換えはできないです。

またネット銀行やメガバンクもハードルが高いことが多く銀行選びは特に慎重にすることになります。

まとめ 離婚での住宅ローンの名義変更は離婚してから

離婚での住宅ローン相談というか借換相談は当オフィスでも増える一方です。しかしその実はハードルも高く簡単にできるものではありませんし、FP側でも高いスキルが求められます。

また離婚というイベントの前に精神的にきつい状態になっている女性も多く。精神科などで睡眠薬を処方されていたり持病を持っていたらすることも少なくありません。

確かに離婚前に名義変更はできませんが早めに相談した方がスムーズにいきます。いかがでしたでしょうか。もし不明な点があれば公式LINEなどで質問いただければわかる範囲でお答えします

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

永野FPオフィスへの相談は全国OKで初回は無料となっています。

ご相談は公式LINEか電話からどうぞ

メールでの相談はこちらからどうぞ

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています