目次

住宅購入でライフプランを作成する際の注意

マイホーム購入は人生で1番大きな買い物ゆえに失敗したくないですよね。ここでいう失敗とは35年間支払えるか、教育資金は大丈夫か、老後資金はゆとりあるのかの3つです。

当オフィスではFPというお金に関わる専門家としてお客様がマイホーム購入の際にはライフプランを作成して住宅ローン支払い、教育資金、老後資金を最適化したプランを作成しています。

その結果、欲しいマイホームを手に入れるだけではなく夫婦やお子様の未来のお金のことまでおプランが手に入るわけです。今回はその手始めになるライフプラン作成の話です。

このライフプラン作成ですが作ればいいというものではありません。誰が作るかで失敗かどうかの成否が分かれます。作る人にはそれぞれ目的がありそれはあなたの幸せとあまり関係はないのです。

今回のブログを読むとマイホーム購入で失敗しないためのライプラン作成とはどうすればいいのかがわかります。

ライフプランは誰が作ればいいのか

今やライフプランはさまざまな人がさまざまな目的で作成しています。今回のあなたがライフプランを作成する目的はマイホーム購入で支払いと教育資金、老後資金に問題がないことです。

では満足なマイホーム購入ができ、支払いなど3つも満たすライフプランを作成するには誰が作成すればあなたの要望を100%満たせるのか

1、ハウスメーカー・工務店

最近ではハウスメーカーや工務店でもライフプランを作成しているところがあります。当オフィスでもみたことがありますが全部作り替えました。

その理由は3つあります

1、購入をやめた方がいいとは言えない

2、保険や運用に詳しくない

3、作成パターンが少ない

中には工務店やハウスメーカーではなく保険屋さんが作成したとみられるライフプランもあります。お客様は保険を選ぶためではなくマイホームを購入するためにライフプランを作成するのです。

ハウスメーカーや工務店さんは家のことにはFPよりも不動産屋さんよりも絶対に詳しいです。ここに特化させた方がお客様はうまくいきます。

2、保険屋さん

今回は保険に入るため、選ぶためではないのですが作成する人によってはファイナンスや住宅ローンに詳しい人もいます。だからダメというわけではないです。

しかし最終的には保険加入させるのが目的になるのでお客様には合わないということになります。住宅ローンの金利や団信はHPで調べているけどつなぎ融資などのフローに詳しくない人も多いです。

信用できる人を選ぶのが難しいのでそこで悩むよりも家の間取りとかで悩んだ方がいいです。でも候補の1つではあります。お家の買い方教えます系よりはよっぽどいいです

3、ファイナンショルプランナー・FP

これもまた玉石混合の世界です。ライフプランを作るのはいいですが住宅ローンのこと、教育資金や老後資金に詳しいかは面談の上決めることになります。

もうつ相性が合う人を選ぶのもまたポイントです。そしてマイホーム購入にベストを尽くしてくれるのか、住宅ローンを決める前に保険を決めようとしないかなどもポイントの1つです。

なぜ住宅ローンの本審査が終わるまで保険を決めてはいけないのか?それは団体信用保険との絡みがあるからです。保障が重複しないようにしないと資金に無駄が生じてしまいます。

ただし当社でもそうですが土地のことや家のことはやはり工務店さんの方が詳しくなります。FPも工務店さんや不動産屋さんを連携してできる方が条件となります。

いつライフプランを作成すればいいのか

ライフプラン作成はいつ作成すればいいのか。誰に依頼するかが最も重要ですがいつ作るかも重要です。ライフプランは家計の設計図みたいなものです。

できればマイホーム購入をしようかと思った時に作成するのがいいです。なぜならマイホーム購入しない方がいいという家族もたくさん存在するからです。

不動産屋さん、工務店さん、保険屋さんは『やめた方がいい』とは言いません。なぜなら誰も仕事にならずに商売にならないからです。

しかしお客観的に見れば『やめる』という結論もあっていいはずです。ちなみに当オフィスでは工務店弾などからの依頼ではなくお客様からの依頼で作成していますので言います。

ライフプランは早めに作成しましょう。そして未来の行く末を決めてしまいましょう

ライフプランを作成する意味とは

今回の目的はマイホームを購入するためのライフプランとなれば作成する意味は1つです。それは『住宅購入の実現性』です。もっと簡単に言えば購入しても老後資金まで大丈夫?です。

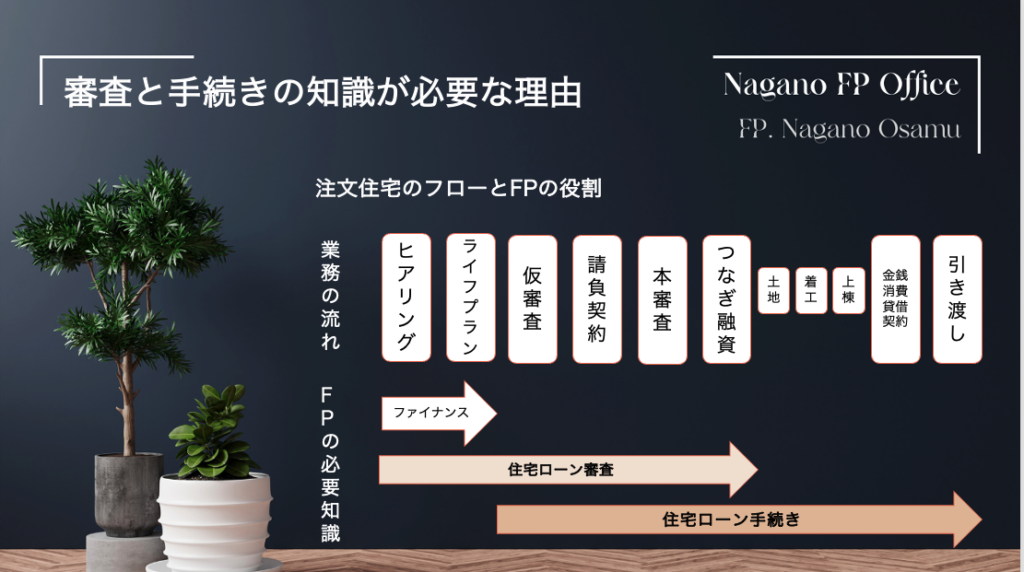

その意味ではライフプラン作成はマイホーム購入のフローの一部とも言えます。マイホーム購入のフローはこのようになっています

ライフプランは誰に作って貰えばいいのかはこの図にあるのがわかっている人ということになりますがこの手順を理解してトラブルや失敗がないようにしたい

その手始めがライフプラン作成とも言えます。安心・安全のマイホーム購入のためです。住宅ローン相談と一対になっています

住宅ローンのフローとは

ライフプラン作成は住宅ローン相談と一対になっているのでライフプラン作成者は同時に住宅ローンのフローに詳しいことも求められます。

特に注文住宅では土地やつなぎ融資というフローが入ってきますのでトラブルを起こさないためには確実に土地とつなぎ融資の知識は必須となります。

住宅ローンの選び方はこちらのブログに詳細を書きましたので参考にしてほしい

ローン金額の上限は銀行によって違う

住宅ローンの金額の上限は何で決まるのか?もちろん本格的な審査ではお客様の属性から土地などを加味して決まっていきますがその前に簡易的に計算していきます。

簡易的な計算ではフラット35の数字を使います。返済比率の基準を年収400万円以上は35%、未満は30%で審査金利は2%程度で算出してみます。

例えば世帯年収が600万円のAさんの場合で計算してみます。

600万円×35%÷12ヶ月=17.5万円・・・1

購入希望の物件価格(諸費用込)が5500万円で35年払いにした場合

月の支払額は182,194円・・・2

1と2では1<2なので5500万円の物件を買うのであれば少し工夫が必要になることがわかります。では工夫とはなんでしょうか、以下の4つになります。

- 返済比率の基準が高い銀行にする

- 審査金利が低い金融機関にする

- 支払い回数を35年から40年にする

- 現金を入れてローン金額を下げる

- 違う物件にして価格を下げる

ここまで計算すると世帯年収600万円で5500万円の物件を購入するなら銀行選びをきっちりする必要があることがわかります。

これをしないでライフプランを作成するのとしてから作るのでは当然数字が変わってくるのがわかります。現金を入れるのか、住宅予算を変えるのかはお客様の選択になります。

金融機関を変えるのであれば

お客様の中にはどうしてもこの物件を買いたい、値段は下げられないどころか本当はあげたいというお客様もいます。こうなってくるとライフプランの出番となります。

それでも方法はないのかの検討は必要です。例えば審査金利1%の金融機関ならどうかを計算します。先ほどの1はそのままにして2を計算します。

5500万円を審査金利1%で35年払いなら月の支払額は155,257円になります。先ほどの1<2から今回の金融機関では1>2になりました。この金融機関なら実現可能となります。

また審査金利1.6%でも171,108円となりますのでこの金融機関でもOKとなります。この2つの金融機関で住宅ローンを利用した場合でライフプランを作成すればまだ現実的です。

ただお客様ではどうしても金融機関ごとの返済比率の基準や審査金利はわからないケースが多いはずなのでまずはフラット35レベルでの計算をしてください。

この計算で余裕なくらいがちょどいいのでは。あまりに住宅に資金を使ってしまうと教育資金や老後資金にかなりの影響が出ることになるのでこのあたりをライフプランで確認するといいです。

いかがでしたでしょうか。

今回は家を買うと決めたらまずはローン金額はいくらまで大丈夫かを簡易的に計算し、ライフプランはそれから作成しないと現実的なものにはならないというお話しでした。

計算方法はブログを参考にしてください。でももし自分たちではよくわからない、めんどくさいという方は当オフィスにご相談ください。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

担当FP 永野 修