目次

1度否決されたスマホでの異動情報

初めまして永野FPオフィスの代表FP永野です

クレジット会社でローン審査を17年やってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFPです。マイホーム相談に携わって10年になります。住宅ローン審査の専門家として審査が通らなかったお客様でも多くの方がマイホーム購入できたと喜んでいただいております。

建物の見積もりが出た段階で住宅ローンの仮審査をすることが多いのですが思わぬ否決という結果に驚ろ枯れたのではないでしょうか。それはそうですよね、この時点では身に覚えがないのですから

当オフィスに相談されるお客様も皆同じ状況です。そしてもう否決の結果を見たくないので相談されてその結果マイホーム購入されています。

永野FPオフィスではクレジット会社で勤務してきた17年間、自分の営業数字のためにローン審査を通してきた経験を活かしてローン審査でマイホーム購入にお悩みの相談をしています。

その結果多くの方が無事にマイホームを購入しています。今回のブログはスマホで審査が通ったお客様とはどんな方なのか、どこの金融機関が審査が通りやすいのか、審査をしてはいけない金融機関はどこか?などを中心にブログにしました。

ブログを読み終わった時にはもしあなたがスマホの異動情報でお悩みであったのなら私にもマイホームが買えるかもと希望と勇気が出ることでしょう

住宅ローンが否決されたら

スマホでの異動情報だけではないのですが住宅ローンの仮審査をして否決と言われたら何をすればいいのでしょうか。銀行員に聞いても無駄です。彼らも知らされてないこともあるからです。

1、CIC取得

2、否決の原因の特定

3、対策

この3つになりますが特に原因の特定が重要になります。スマホでの異動情報はCICの真ん中あたりに『異動』と記載がありますのですぐにわかります

1、CICの取得

審査が通らずにその原因に心当たりがない場合はCICの取得をします。CICとは個人信用情報のことであなたが今現在利用中のクレカやクレジットの利用状況と完済後5年以内のデータが記載されています。

https://www.cic.co.jp/index.html

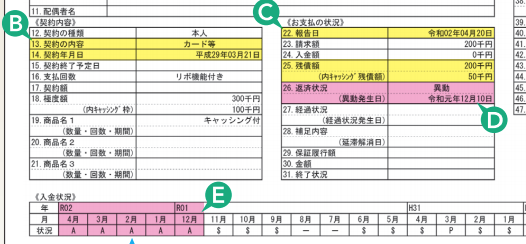

CICの見方はまずは真ん中あたりに異動という記載があるのか、次に一番下に入金状況がありますのでそこが全部$になっているのかを確認してください

スマホでの異動情報の場合は特にその他のデータの入金状況に『A』がないかを確認してください。これがあるかないかで全然変わってきます。Aとは入金なかったことを示します

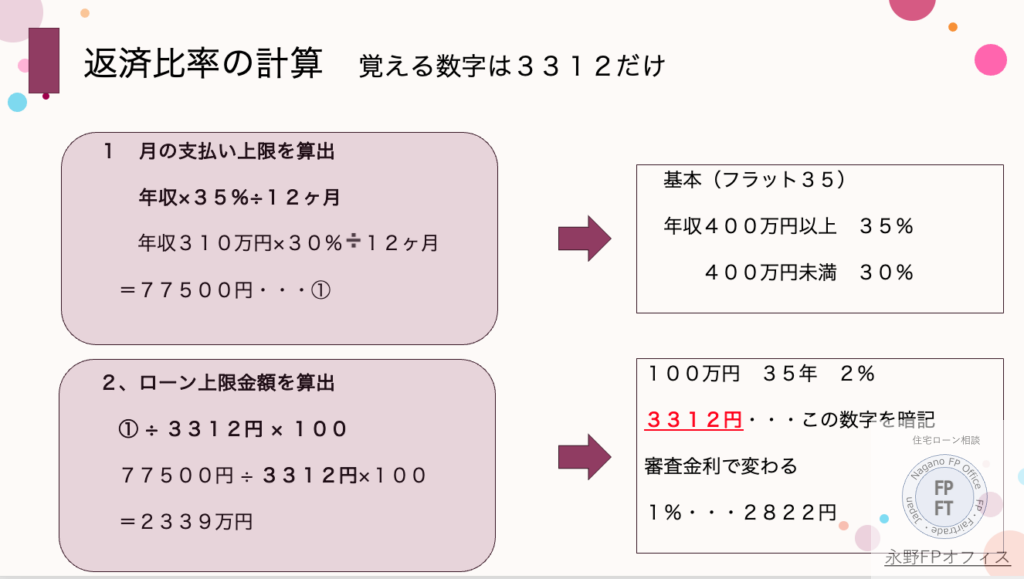

2、返済比率の計算

CICで異動情報の有無と$マークになっているかの確認をしたら次は返済比率の計算になります。CICに月の支払額がありますのでそれを使って再度計算します。

上記の式を使って返済比率オーバーになっていないかの確認をしてください。この計算がオーバーしているとローン金額を下げるなどの対策が必要になります。

3、対策をする

住宅ローンが否決になった理由がわかったら審査が通るように対策していきます。しかしCICの情報とは過去の履歴なので対策と言っても限られてしまいます。

ではスマホでの異動情報に対策はあるのでしょうか。ここでよく話が出るのが『時効の援用』です。しかし時効の援用では住宅ローンの審査が通る手掛かりにはなりません。

なぜならせっかく司法書士や弁護士に高いお金を出して時効の援用をしてもらってもCICの異動情報のデータが消えるわけではない。つまり意味がないです。

そんなことをしなくても審査が通るものは通ります。ではどんなケースが住宅ローンが通ってマイホーム購入ができるのか。

スマホの異動情報のデータがあっても審査が通る金融機関はどこなのか、または審査が通らない金融機関はどこなのか。これを知っているとマイホーム購入に近づきます

では実際に審査に通った3つのケースを見てみます

実例)スマホの異動情報で審査が通ったケース3選

実例

1、8年前に1000円で異動情報 2、10年前に3件の異動情報があり今の残金があった 3、12年前のスマホ移動情報でローン金額8000万円 4、審査が通りやすい金融機関と審査してはいけない金融機関とは