住宅ローン相談の最後はiDeCo

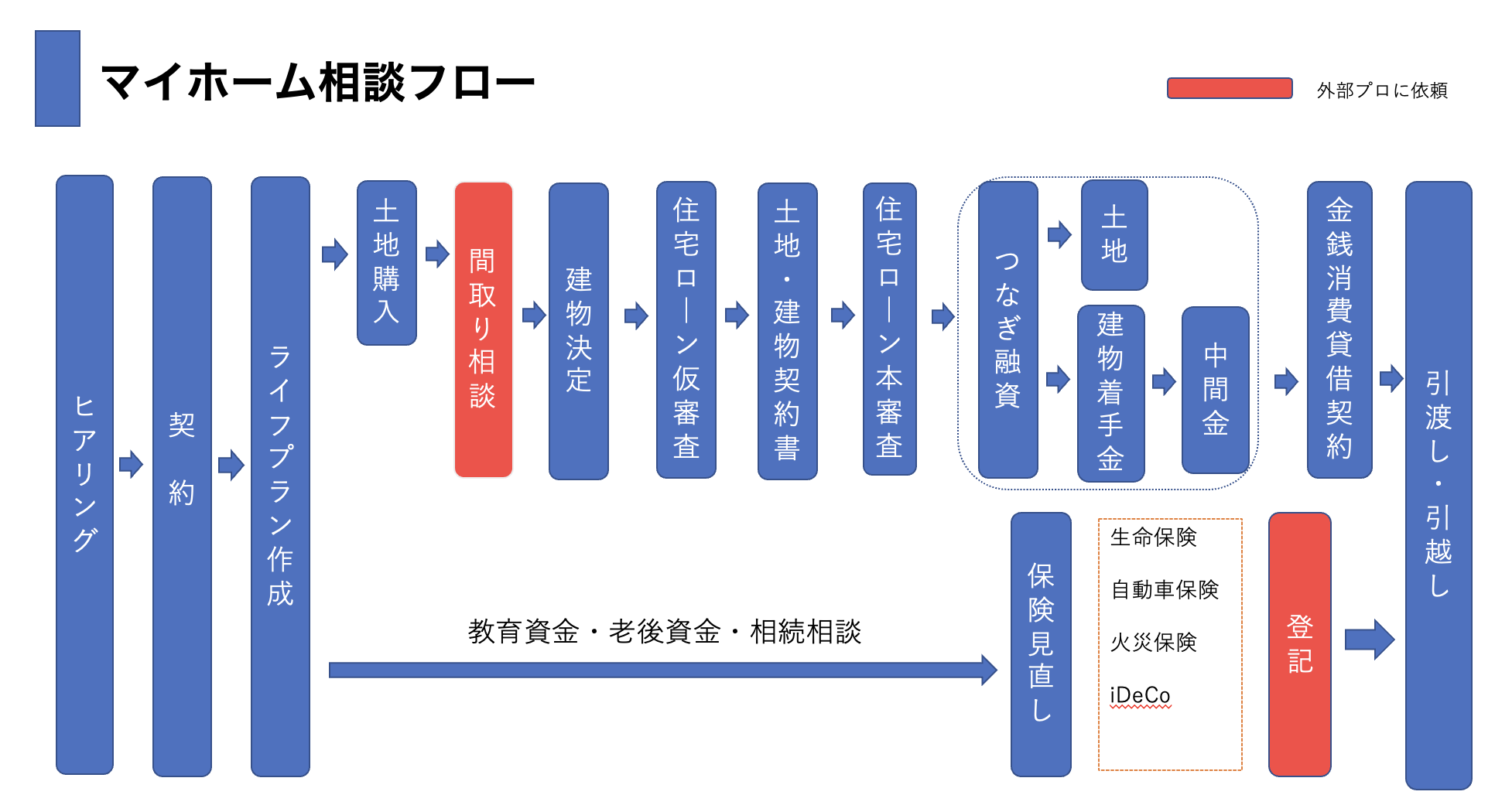

当オフィスはライフプランを作成しての住宅資金の相談から引き渡しまでの約1年間初めてマイホームを購入する方が失敗しないようにお手伝いしています。

お客様の7、8割を公務員の方が占めておりあとは医師と看護師の方になっています。住宅ローンもネット銀行を中心に変動金利が多くなっています。お客様にあったローンならどこの銀行でも使います。

住宅ローン相談のフローは土地や建物の希望などを含めたヒアリングから始まって住宅ローン選びや生命保険の見直し、iDeCoなどの投資や貯蓄なでワンストップで相談をお受けしています。

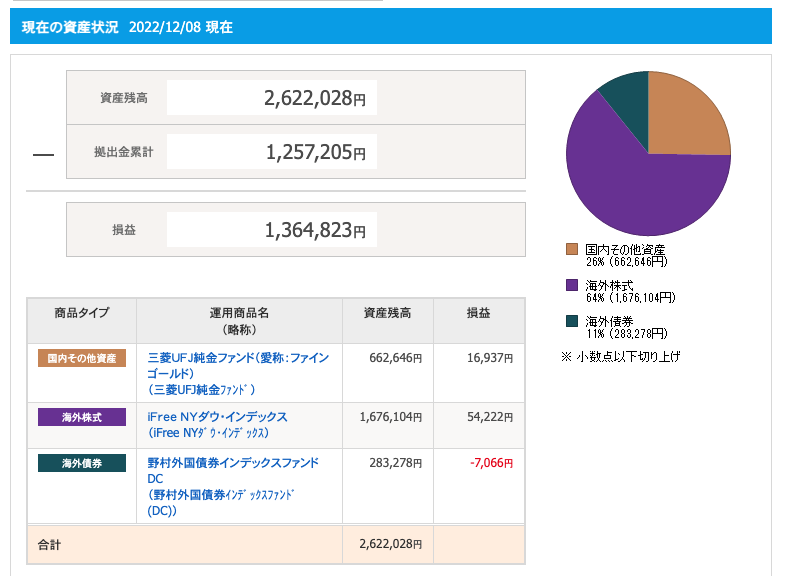

その中で相談の後半ですがiDeCoやNISAの相談が多くなってきましたので投資を始めて17年になる私FP永野が自分のiDeCoをお見せしながらこれから始めようとしている方にお話をしています。

iDeCoはネットで言われるように始めるべきなのか。本当にお金が殖えるのかのお話です。

iDeCoで本当にお金は殖えるのか

早いもので投資を始めてはや17年になります。小泉郵政内閣の頃から始めてリーマンショック、コロナ問題があり今に至ります。正直に言えばリーマンショックを経験しましたのでコロナはチャンスとしか見えませんでした。

サラリーマン時代に確定拠出年金が始まり退職後にポータビリティでSBIに移行させています。最初の5年間くらいはFPになりたてで忙しく放ってましたがそれではまずいと思い途中から立て直しました。

マイホーム購入した方がiDeCoをやるメリットはいくつかあります。主に投資でお金が増えれば60歳に自分の年金となること。2つ目には掛金が全て控除として所得税・住民税の減税効果が期待できることです。

マイホーム購入した方は住宅ローン減税により所得税がかからない方もいるかと思いますが住民税は支払っている方が多いのですがそこに減税効果をもたらします。

また保育園の保育料などにも効果がありますのでFPとしてはやらないよりやった方がいいとは思っております。

所得控除の効果によりすでに税金的にはメリットが出ていますがそれでもiDeCoの本質は投資の何物でもありませんのでどのくらい殖えるのかがお客様の知りたいところとなっています。

私個人的にはあまりリスクを取らない投資スタイルで毎年10月から4月まではフルインベストで株式に傾けていますがそれ以外の月は現金多めとしています。

みていただいた通りすでに2倍にはなっていますがリスクをとっている人はもっと増えているはずです。このように結果論としては結構殖えています。

でも未来はわかりません。

iDeCoは誰でもお金が殖やせるものなのか

iDeCoのメリットは上記の通りですがやはりデメリットもあります。最大のデメリットは何か。それは60歳まで取り出すことができないことと言えます。

正直に言えばこのお金をいますぐ取り出したいと思っていますがそれはできません。60歳まであと4年ありますのでそれまで何がなんでも殖やす努力をしていきます。

投資を17年やってきて思うことは『成果は全てメンタルで決まる』というものです。投資でうまくいかない理由は1つは勉強不足ですがもう1つは負ける(お金を失う)恐怖に勝てないというか我慢できないというものです。

チャンスの時だけ参加してピンチの時は元本保証にお金を移せばいいのではと思うかもしれませんがそれはそんなに簡単なことではありません。

私自身リーマンショックの時にその少し前に元本保証に移しましたので被害は軽微でした。問題はそれからです。日建平均で16000円くらいから7000円の大幅下落の暴落でした。

多くの方は持っていた資金がー60%程度していました。これは100万円持っていたら40万円になってしまったということです。恐怖の何ものではありません。

それをみているので次に株式市場にお金を戻そうとしてもそれ自体が怖くてできないという感じでした。まあその経験がコロナの時に役に立ったわけですがじっとしているのが正解なのです。

しかし恐怖でそれができないのでお金を失ったままで退場、損したという結果により投資を辞めてしまうのです。これが1番の問題です。投資はメンタルで決まるのです。

これからの日本では投資は必須かも

あくまでも貯蓄ができる家系という大前提で言えばその1部としての投資は必須と思っています。ただやりたくない人は無理にしなくてもいいのではとも思っています。投資は無理強いするものではないです。

税金面でメリットがありますがメンタルが持たないと今日明日の投資結果が気になって気になって仕方がないといのであれば本末転倒となります。

金利が低い日本なので少しでもお金を殖やしたいという方が結構いますがやはり何もリスクを背負わないで殖えるわけではありません。

ここでいうリスクとは何かと言えばメンタルの毀損です。もし投資結果が気にならないくらいのメンタルであれば気がついたら殖えているかもしれません。

しかし暴落などで株式相場が下落しているときに気になるようであればもうお金を失って精神的に傷ついてしまうので辞めた方がいいです。

つまり自分自身のメンタルがどうなのかでiDeCoをやるかやらないのかを決めたらいいと考えます。もしメンタルが持たないなら貯蓄でもいいです。

しかしメンタル的には大丈夫ということであれば是非とも投資を勉強して積極的にやってほしいものです。

永野FPオフィスの住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修