住宅展示場に飛び込む負け組たち

もう1年は経つだろうか?年金2000万円問題が世間を騒がせた。こんな大金貯められるわけないだろとばかりに大騒ぎしていたのは記憶に新しいことでしょう。

ですが提出された報告書をみると特に問題のある箇所はない。と言うかなぜ騒いでいるのかよくわからない。なぜなら当たり前のことしか書いてないからだ。

しかし何を騒いでもそれは自由といえば自由である。そんなことを考えながら日頃からマイホーム購入するする方の相談に乗っているとあることに気がつく。

『これだ!』

そう、これが問題なんだとわかることがあるのです。それが今回お話しする年金2000万円を作り出せない原因の1つです。それは何か?

『君たちのマイホームは高すぎる』ということです。

つまりマイホームの購入方法があまりにも悪すぎて年金2000万円どころではなく教育資金さえ怪しくしている現実があるのです。今日のブログは年金2000万円問題はマイホーム購入から始まる、です。

なぜ大手ハウスメーカーで買うんだ?

住宅展示場に行くと様々なデザインの家がこれでもかと並んでいます。あれもいい、これもいいとわくわくさせる何かがあの場所にはあります。それがマイホーム購入の魔力です。

とりあえずということで入ってみたモデルルームは本当に美しい。こんな空間だったら本当に快適だろうなと私でさえ思うのです。

しかしそれは『幻』というものです。なぜならあんなに広い敷地にこのハウスメーカーで家を建てたらいくらになると思っているですか?

マイホームの見え方は広さに比例するところがあります。敷地が広いがゆえにゆったりとした空間が作れます。そしてデザインも金額を気にしないからこそできるものです。

敷地も金額お気にしないで家を建てる人がいるでしょうか。つまりあなたは住宅展示場でマイホームという名の幻を見させられて催眠術をかけられているのです。

まずはこの認識を持つべきです。そうしないと夢から冷めないうちに人生を揺るがしかねないような金額の住宅ローンを組むことになります。

そして年金2000万円問題のいっちょあがりです。つまり自爆です。そうなりたいのでしょうか?もし自分の人生が家も大事だけど教育資金も老後資金も大事ならこの先をお読みください。

つまり年収は1000万円とかゆとりのある家計しか大手ハウスマーカーで建てるのは現実的ではないのです。きっぱり諦めて我が道を行くべきなのです。

年金問題はマイホーム+住宅ローンで半分解決

ある時の当オフィスの風景です。偶然ではありますがほぼ同じ坪数、具体的にいえば38坪付近の住宅の見積もりが5つ並んでいました。

上は大手ハウスメーカーの5000万円。土地は親所有ですから建物の金額です。下は建売で土地付き3200万円です。

ですがこの大手ハウスメーカーで購入する方は夫婦揃って医師です。だからむしろローコストなどは反対しました。大手ハウスメーカーのみで検討しました。それでも様々なことをやって4200万円まで金額を落としました。

これをもし年収600万円くらいの方がやったらどうなるのか?言い方を変えます。もし建物をしっかりとした工務店にして3000万円にしたらどうか。

これで2000万円問題は解決です。でもそんなに簡単なものではないですよね。でもマイホーム購入を本気で考えるということはこういうことなのです。

つまり自分の人生の最終コーナーである老後資金を考える上でマイホーム購入は出発点だったり分岐点となるべきポイントなのです。

みんなその分岐点で言ってはいけない方向に言っているのです。だから大騒ぎしなければならなくなるのです。しかもここに住宅ローン金利も関わってきます。

この2つで場合によっては1000万円を超える『もったいないこと』が起こっているのです。

住宅ローンは老後資金のための金融商品

どこのハウスメーカーで建てるかが決まったら次は住宅ローンです。ここでまた多くの方は建物と同じように大きな勘違いをしています。

それは自分が支払うべき住宅ローンをハウスメーカーのセールスが決めるという『ありえない』ことをしているのです。

なぜ『ありえない』ことなのか?

それはセールスがお勧めする住宅ローンはお客様のため、という基準でお勧めしているからではないからです。自社であったり自分(セールス)のためだからです。

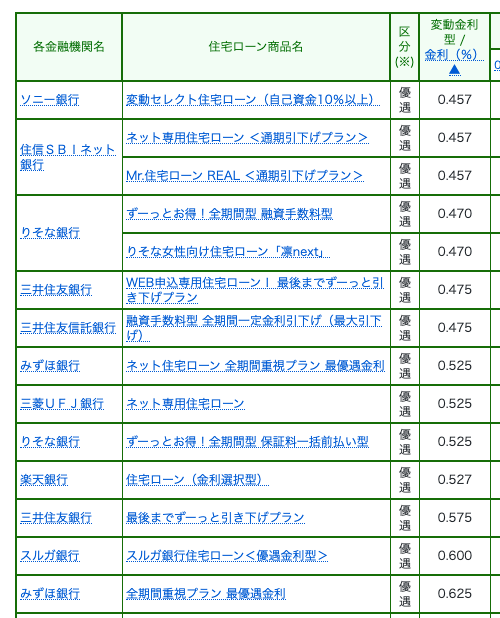

今、熊本で使える住宅ローンの金利はこんな感じになっています。

もしあなたが変動金利で月の支払いを安くしたいと考えていたとします。となると住宅ローン金利は低い方がその希望が叶うことになります。

それならばこの表になるように0.5%近辺の金利で借りることができれば言い訳です。これは理解できることでしょう。

しかしハウスメーカーに行ってセールスに『ネット銀行の住宅ローンを使いたい』と言ってみてください。すると全力で否定されます。

『金利は安いですが手数料は固いです』や『審査が厳しい』などです。でも本音は違います。

そう、使ったことがない、もしくは会社から提携ローンを使うようにと言われているだけです。

提携ローンには提携ローンのいいところがあります。手続きが楽だったり団体信用保険が充実していたりです。でも月の支払いが安いが希望のお客様にも否定するのです。

つまりセールス自身が住宅ローンに対して『無知』であったりめんどくさいと思っていたりするのです。セールスで住宅ローンのことをちゃんと知っている人なんて本当に珍しいというレベルでいないのが熊本の現実です。

だから自分で支払う住宅ローンは自分で決めるしかないのです。それでトータル200万円以上違うケースも多々あるのですから。まあ、そもそもそんなセールスから高額のマイホームを購入するのですか?

私にはその選択は『ない』です。お客様の希望より自社の利益や方向を向いているセールスから買うなんてありえないですからね。

こうして住宅と住宅ローンでかなりの年金2000万円問題が解決しました。いかがでしょうか?これでもまだ住宅展示場に突撃しますか?

いや1度は突撃してください。そしてどんな家が欲しいかの価値観を決めてください。それができればあとは自分の人生や家計にあったハウスメーカーや工務店、設計士を探せばいいのです。

いかがでしたか?

マイホーム購入が年金2000万円問題の分岐点だということが理解できたでしょうか?

マイホーム・住宅ローン相談は通話無料 0120−929−943 担当FP 永野 修