目次

ライフプランを作れば、購入予算を決めることが出来る

マイホーム購入で一番最初に決めなければならないことは予算です。住宅ローンで借りる金額はいくらにするのか?頭金を入れるのであれば、それを足して総額いくらまでに収めるのか?ということは最初にやらなくてはなりません。

やりたいことを全て実現出来るのであれば、それに越したことがありません。しかし、それをやって理想のマイホームが完成したとしても、建てた後の生活を我慢するようでしたらいかがでしょうか?

趣味の魚釣りへ行く回数を減らしたり、好きな洋服を買うことを我慢しなくてはならない生活。せっかく快適なマイホームが手に入ったのに、そのような生活に変化してしまうと息苦しくなってしまうかも知れませんね。

今回来られたお客様もまさしくそうでした。ご主人は妻の要望は出来る限り叶えてあげたい。だけど、マイホーム購入後に趣味を我慢するようなことはしたくない。一体、いくらまでだったらこの生活が実現出来るのか?相談のスタートはここでした。

住宅予算に関するご相談は、私たちの事務所で一番多いご相談かも知れません。今の生活を出来るだけ変えたくないご主人と、せっかく家を建てるなら出来るだけ夢を実現させたい奥さま。夫婦二人で話し合ってもなかなか答えに辿り着かなかった時、私達のもとへ相談に来られます。

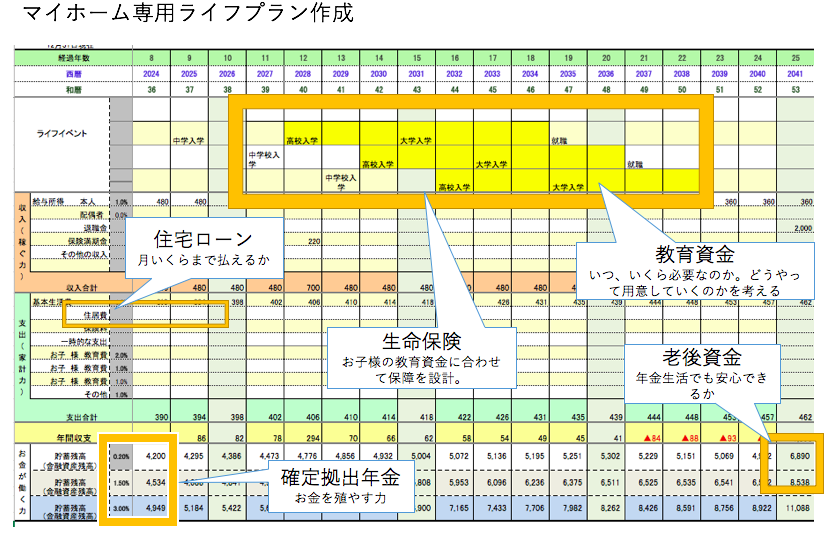

住宅の予算を決める際には、ライフプランを作って現状の分析を行うことから始めます。各家庭によって、年齢、家族構成、収入、支出、貯蓄額は全く違います。そのご家庭の現状を見つめなおしてから、予算が4000万円だった場合にどうなる?予算を4300万円に上げたらどうなる?といった形でマイホーム購入のプランを考えていきます。

このライフプランを作成して、お客様の予算は4300万円~4500万円までであればマイホーム購入後の生活は問題ないことを理解していただきました。次に住宅ローンの仮審査をいくらで申し込むかという話となりました。

住宅ローンの審査は2段階に分かれております。最初に仮審査を行い、

・お客様の信用情報(ローンの延滞が過去にないか?) ・お客様の属性(勤務先の規模や勤続年数) ・お客様の年収

この3つを中心に、申し込んだ金額を貸しても大丈夫か審査されます。この仮審査が終わるといよいよ本審査、住宅や土地以外のことにローンが使われないか?健康状態に問題が無いか?等を審査されるような流れです。

仮審査の時に申し込んだローン金額より、本審査で申し込んだローン金額が上がってしまうと、再度仮審査からやり直しになってしまう場合もあります。なので、仮審査の段階では多めの金額で申し込んでおいた方がスムーズにマイホーム購入出来ます。

今回のお客様にも4500万円で申し込みをしておきましょう、というお話しをしたところでご主人から「待った」の声が掛かりました。後から下げられることはわかるが、最初から下げた金額で申し込みをしておいた方が無駄に使わないという主張です。

奥さまの夢を出来るだけ実現させたいものの、4300万円もあれば十分なマイホームが建てられるというご主人。せっかくであれば、多く借りておいて出来る限りの希望を実現させたい奥さま。二人の意見をまとめるために、私から別の資料をお見せしました。

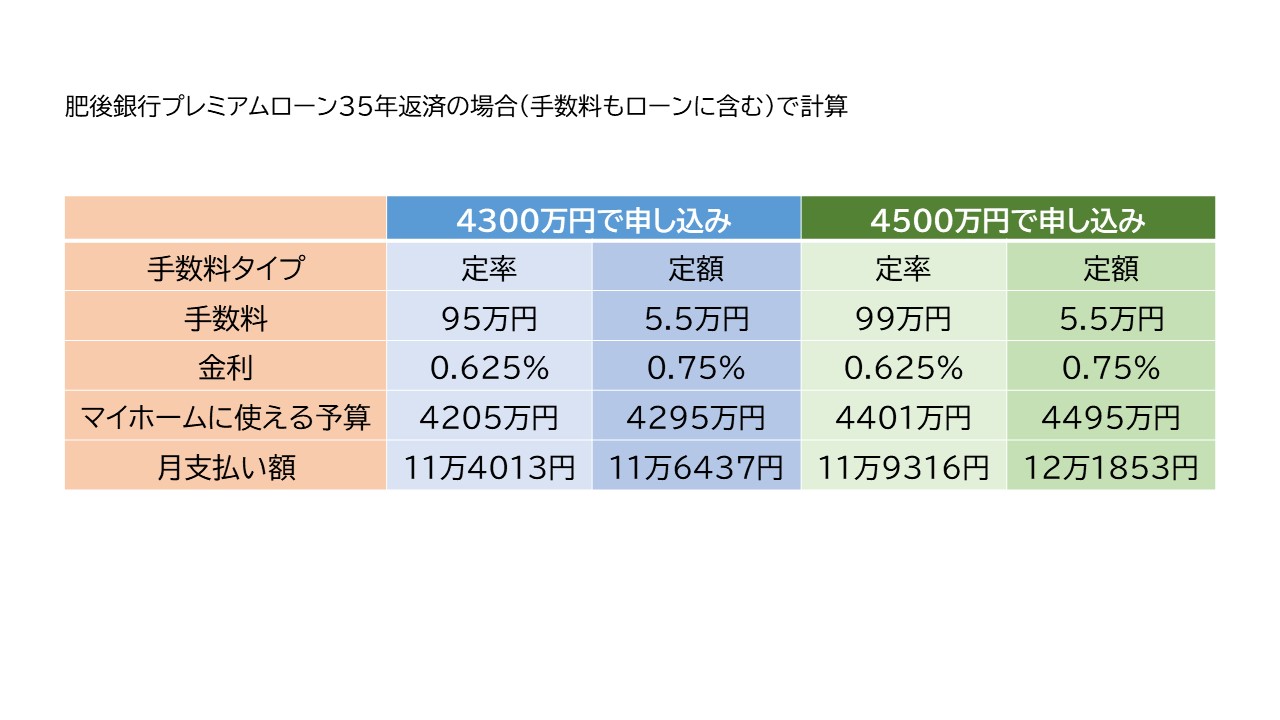

手数料を支払った場合、マイホーム購入予算はどのように変わる?

上の表は、肥後銀行のプレミアム住宅ローンを35年間で借りた場合の比較となります。4300万円借りた場合でも4500万円借りた場合でも、2つの選択肢がうまれます。金融機関へ支払う手数料を変えることで、金利や月々の返済額、そしてマイホームに使える予算が変わるのです。

この時、どこを重視するのかで申し込みの方法が変わってきます。お二人の意見をまとめるために、そこについてのお話しをいたしました。

①月々の返済額をベースに考えた場合

月々の返済額が減らせるのは、

A:住宅ローンの申し込み金額は、4300万円<4500万円 B:手数料と金利タイプは、0.625%<0.75%

この条件を満たした時になります。なので、4300万円の住宅ローン金利0.625%で借りた時が、返済額を一番減らすことが出来ます。ただし、この2つの条件を満たしたときは、マイホームに使える予算が減ってしまいます。ご主人の立場ではここが一番良いかも知れませんが、奥さまが納得されないはずです。

②マイホームに使える予算をベースに考えた場合

マイホームに使える予算を確保できるのは、

A:住宅ローンの借り入れ金額、4500万円>4300万円 B:手数料と金利タイプは、0.75%>0.625%

この条件を満たしたときとなります。4500万円で0.75%で借りた時に、予算を一番確保することが出来ます。ただし、この場合には①の時と真逆となり、月々の返済額は増えてしまいます。奥さまにとっては一番良いのがこの2つの条件が重なったときとなりますが、ご主人からするとここだけは避けたいところでしょう。

「住宅ローンの本審査では、仮審査以上の金額を申し込むことが出来ない」

「手数料を多く支払って金利が0.625%のときに、月々の返済額が安くなる」

「4500万円で申し込んだときの方が、マイホームに使える予算が増やせる」

この3つの条件から、とりあえず4500万円で申し込むことにご主人もご納得されました。ただし、マイホームに使える予算は4400万円以上は超えないことを二人で決められました。

4400万円ギリギリであれば、手数料を支払って金利を0.625%にする方を選択する。もし4300万円以内で収まるようであれば、本審査の段階で申し込み金額を引き下げて、手数料を支払わずに金利0.75%を選択する。

住宅に関して何も決まっていない状況でしたので、より選択肢の幅がある方を取られました。何も説明しないままでしたら、ご主人もご納得されないままだったと思います。住宅ローンは同じ金融機関であっても、様々な借り入れの仕方があります。

手数料の支払い方で、金利が変わるだけでなく、マイホームの購入予算まで大きく変わってきます。ここの理解をしないままに住宅ローンの仮審査を行ってしまうと、やりたいことが出来ずにもう一度仮審査を行いなおしたり、月々の支払金額が高くなってしまうということが起こるかも知れません。

住宅購入予算でお困りの方は一度ご相談ください。私達が引き渡しまで一緒にサポートいたします。

数字で考える住宅ローン相談 090ー7921-8898 担当FP 戸田一誠