つなぎ融資とはなんだ?

当オフィスは熊本市中央区で初めて注文住宅を購入する方が失敗したりミスして後悔しないようにスムーズにマイホーム購入が進むようにお手伝いしているFPオフィスです。

全て有料相談(58850円)ということもありお客様の7.8割は公務員の方となっており後の2割を医師と看護師が占めています。

最近また相談が増えてきたのですがその中で必ず詳しく説明するのがつなぎ融資に関してです。ということで本日はつなぎ融資の話をしたいと思います。

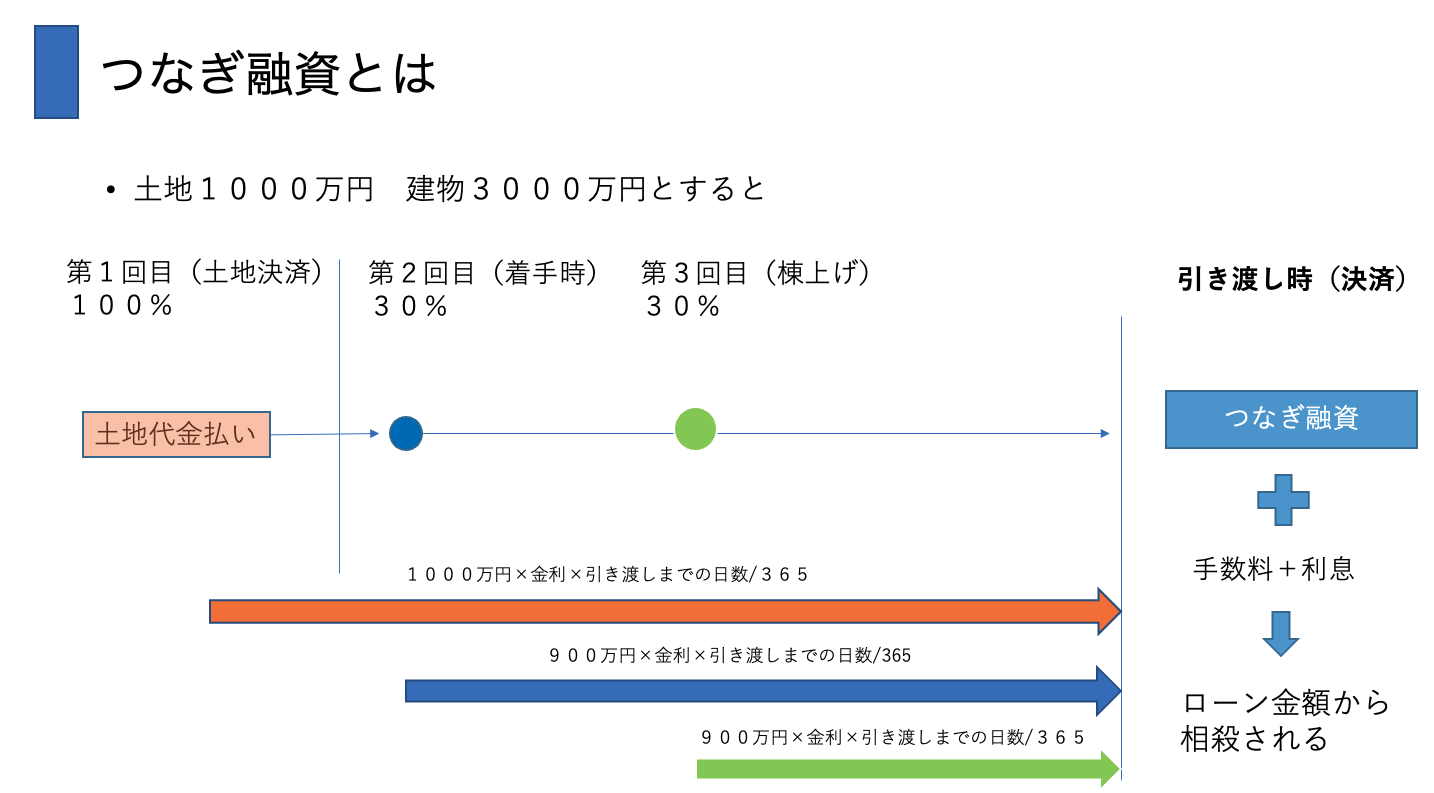

注文住宅を購入するとハウスメーカーから合計額の話とともに着手金と中間金の支払いの話が出てきます。現金で支払うのであればどうでもいいのですが通常はやはり大きな金額なので現金では支払えないというもの。

そんなときに使うのがつなぎ融資になります。多いパターンが土地代で1回、施工に着手するときに支払いのが着手金、棟上げ時に支払うのが中間金と土地も購入するなら3回、土地はある場合は2回が多いです。

『それは住宅ローンで支払うのではないの?』と思う方もいるかと思いますが住宅ローンは基本的に家が完成したときに支払うものとなっています。(分割融資除く)

ではつなぎ融資を知る上で何に注意したらいいのでしょうか。銀行によってかなり違いますが基本的なことをブログにしたいと思います。

ネット銀行はつなぎ融資はないは今や昔

本当に少し前はお客様がネット銀行を使おうとすると『ネット銀行はつなぎ融資がない』と真顔でいうセールスの方が結構いました。ただつなぎ融資が使えない銀行があったのは事実です。

しかし今ではかなりのネット銀行でアプラスのブリッジローン(つなぎ融資)を中心に利用できるようになってきたのでそんな声は流石に減ってきました。

どんな住宅ローンでもつなぎ融資を使うかというとそんなことはないです。例えば肥後銀行などはつなぎ融資を使わないことが多い住宅ローンです。同じ熊本の地方銀行でも熊本銀行はつなぎ融資を使って決済します。

土地代金、建物の着手金、中間金を決済するために使うつなぎ融資ですが住宅ローンではないので金利は当然違います。そのほかにも違いがあります。

1、手数料 2、金利 3、金額 4、団信 5、期間

主にこの5つが銀行ごとに違います。本当はまだあるのですがこの5つを覚えれば問題なく理解できたと言えるレベルになります。

金利負担は土地の決済から引き渡しまでの間どのくらいかかったかによって変わります。もちろん金利が低ければそれだけ負担は低くなります。

熊本銀行のように2、8%前後という銀行もあれば住信SBIのように1.9%の銀行もあります。ちなみに住信SBIのつなぎ融資は熊本では島根銀行を使っています。住信SBIネット銀行のつなぎ融資は別途詳しいブログがあります。こちらを参考にしてください

では注意点はなんでしょうか。それは金額と団信と期間になります。次はそのあたりを説明していきます。

つなぎ融資の金額は銀行ごとに違う

わかりやすいように熊本銀行と住信SBIネット銀行で比較していきます。共通しているのが土地代金は100%借りることができます。これによって本人に名義変更して建築に取り掛かります。

熊本銀行は着手金と中間金のつなぎ融資での支払い限度額が請負金額の30%になっています。着手金30%ー中間金30%となっています。

団信は着手金・中間金それぞれにあります。つまり土地・着手金・中間金と3回出したら支払い以降は団信がありになります。ということは団信の告知での診査があるということです。

期間はというと11ヶ月になりますので土地決済後に11ヶ月以上になるハウスメーカーの場合はあらかじめ打ち合わせして利用することにしています。

金額30% 団信あり 土地決済から11ヶ月

それに対して住信SBIはどうかというと金額は請負契約書などに記載があればその金額を言動にして融資が可能です。30%とか制約がないのでこれは楽です。

制約がないことで何がいいか。それは請負契約に記載の金額が30%以上の場合で熊本銀行を使う場合は工務店に一言話をしておくようにしています。やはりお金のことですから慎重に進めていきます。

ですが熊本銀行とは違いつなぎ融資に団信はありません。土地決済から引き渡しまで、例え短い間とはいえお客様は小さくないリスク抱えることになります。

期間は土地決済から12ヶ月となっています。熊本銀行より1ヶ月長いです。

このように住宅ローンの違いだけしか見ていないお客様がたくさんいますが契約を履行するためにはつなぎ融資まで気を配る必要があるのとリスクまで換算してマイホーム購入をしていくことが求められています。

本日もお客様に結構な時間を使ってお話ししましたが馴染みがないつなぎ融資という制度なのですがここもやはりコストの一部なのでしっかりと見ておきたいものです。

当オフィスでは住宅ローン選びからつなぎ融資や登記にわたってお客様のマイホーム購入がスムーズに失敗なく進むように全力でお手伝いしています。

永野FPオフィス 通話無料 0129−929−943 担当FP 永野 修