住宅ローンは固定か変動かで悩む

当オフィスはローンの審査をしていたことから住宅ローン選びを得意とする住宅ローン専門のFPオフィスになります。お客様の8割は公務員となっており上場企業従業員や医師、看護婦さんが多いです。

かなりの住宅ローン件数を毎月手続きしている関係で熊本で使える住宅ローンのほぼ全ての手続きをお手伝いできるのもまた特徴です。

多くのお客様が悩む点はやはり固定金利か変動金利かですが、中には固定金利の方がいいのですがフラット35の金利体系を見てフルローンでの金利の高さに躊躇してしまう方もいます。

フラット35だと1割の現金を入れると金利が安くなります。フラット35Sの構造だと5年もしくは10年間ー0.25%となりますが300万円から400万円の現金はやはり重たいものです。

今回は熊本にお住まいの方がフルローンで長期固定金利を望む場合にどうしたらいいのかとテーマにしたブログになります。銀行の長期固定金利の話です。

みずほ銀行が金利低い

長期固定金利といえばフラット35を考えがちですが銀行でも取り扱いがあります。熊本の銀行では主に3つを候補に入れるといいでしょう。

1、みずほ銀行 2、熊本銀行 3、熊本信用金庫

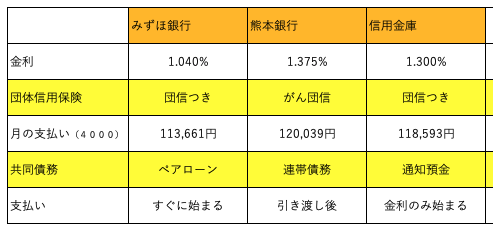

上記の3つで1番金利が低いのはもちろんメガバンクのみずほ銀行です。システム障害などローン以外のことろでよく名前を聞きますが住宅ローンにはとにかく力を入れています。

熊本銀行と熊本信用金庫の金利差はあまりありませんが3つの銀行のローンは確かに固定金利ですがそのほかは全て違うのでそこが選択の要素となります。

銀行別固定金利メリットデメリット

金利だけのことを言えばみずほ銀行になリます。もしマンションなどつなぎ融資などを必要としない場合にはいいローンだと思います。

当オフィスの場合相談者のほとんどが土地+建物購入なのでここではそれを念頭に考えて住宅ローンの利点欠点を考えていきます。

1、みずほ銀行

みずほ銀行の利点は金利ですが欠点は2つです。1つは審査が熊本では厳しいというのがあります。年収要件もそうですが他の銀行より明らかに厳しいです。

もう1つは夫婦収入合算でローンを組む場合にペアローンでつなぎ融資を使わない分割融資の携帯を取ってますので賃貸と支払いが重なることです。

全部かなさるのではないですが土地分のローン、着工金ローン分、中間金と徐々に重なっていきます。それに伴って登記費用が嵩みます。

2、熊本銀行

みずほ銀行と違って審査は比較的に通りやすいです。仮審査の結果も早く使う方としてはありがたかったりします。そのほかにメリットとしては団体信用保険ががん団信つきとなっています。

また支払い開始も最後に金銭消費貸借契約をしますので賃貸と重ならないで済む可能性は高くなっています。これは助かりますね。

デメリットはみずほ銀行より金利が高い点でしょうか。審査の問題もありしかたがない面もあります。

夫婦収入合算は連帯債務になります。

3、熊本信用金庫

最大のメリットはつなぎ融資が不要なので手続きが楽ということです。本審査が終わったらすぐに通知預金に入れてここから振込伝票で土地代金、着工金、中間金を出していきます。

デメリットはやはり賃貸とローンの支払いが重なることです。住宅ローン開始でも利払いのみでもOKですが数万円の支払いになりますのでそこには注意が必要です。

請負会社のメリット

フラット35では請負会社は適合証という書類を作る必要があります。またフラット35特有の書類の提出もありますが銀行では変動金利と同じです。

特に熊本銀行、熊本信用金庫での仮審査は本審査でひっくり返ることが余程のことがない限り同じ結果になるので予定しやすいというものがあります。

店舗も複数あるので安心感があるようで工務店などは銀行を使って欲しいというのが本音かもしれません。こうして銀行の長期固定金利と言ってもこれだけ銀行によって違いがあります。

当オフィスでは様々な観点からお客様へ情報提供をしていき自分で選べるようにしています。もし自分に会うのが分からないという方はご相談ください。

手続きを含めてめんどくさいものは全て当オフィスがやりますので安心してマイホーム購入ができます。

永野FPオフィスの住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修