当オフィスは熊本で唯一の住宅ローン専門のFPオフィスです。ライフプランや金利、団体信用保険 の話だけではなく審査の書類や銀行との段取りまで住宅ローン手続きの全てをお手伝いしています。

ネット銀行と遜色ない低金利

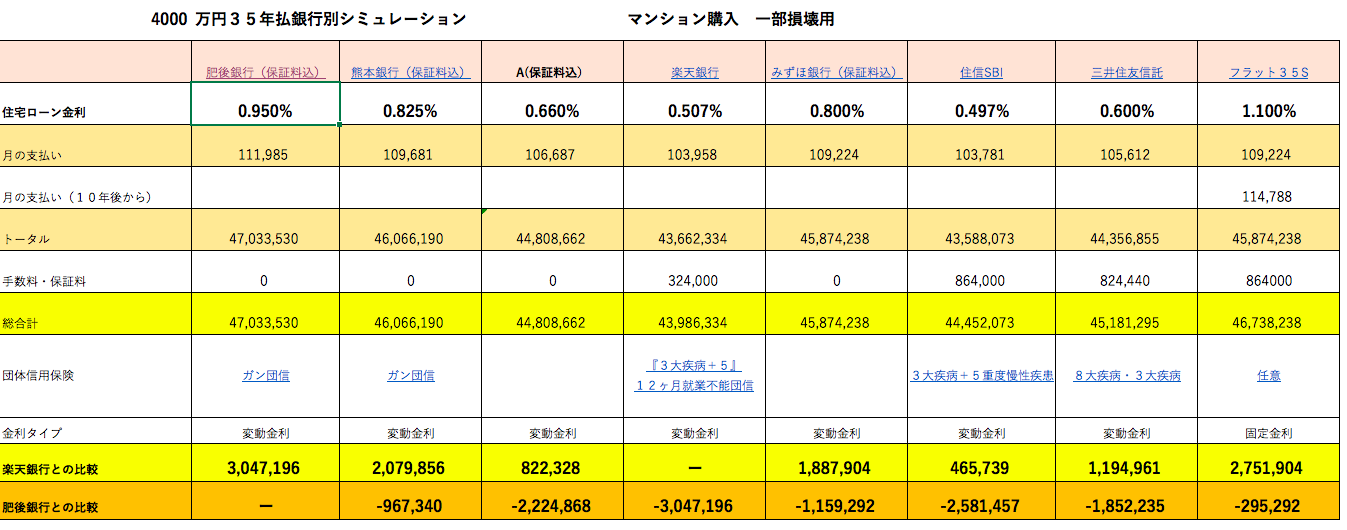

金利情報を見ていると店舗があるにもかかわらずネット銀行の金利と遜色のない銀行があります。それが今回の三井住友信託銀行の住宅ローンです。

変動金利0.474%(H30・9月現在)は非常に魅力的です。ただいろいろと条件もあるようですがそれでも店舗のある銀行で0.4%台は嬉しい限りです。

当オフィスでは次のような方によく三井住友信託銀行の住宅ローンを案内をしています。

1、マンション購入 2、建売購入 3、中古住宅購入

最近では住友林業で購入するお客様に対して提携ローンとして肥後銀行の10年固定0.9%を勧められていたケースが2件ありました。

同じ提携ローンでも三井住友信託銀行では変動金利ではありますが0.4%台なので0.9%を勧めるのはとても理解できず住友林業に変更してもらいました。

しかも住友林業では三井住友信託銀行と提携しているのでつなぎ融資なしでこの低金利が使えます。そこで疑問が浮かんできました。

ここで1つ疑問が出てきます。実は当オフィスでもよく質問を受けることがあるのですが、他の工務店などではつなぎ融資は使えるのかという疑問です。そこで直接訪問して質問することにしました。

つなぎ融資は使えるのか

聞きたいことはこの3点でした。

1、外部のつなぎ融資は使えるのか 2、審査金利はいくらなのか 3、返済比率はいくつなのか

時間が11時45分と迷惑は時間になったのですがお客様ではない私FP永野にも親切丁寧に対応していただき教えていただきました。この場を借りてお礼申し上げます。

まずつなぎ融資の件ですがHPを見ても記載がないので直接聞くしかありませんでした。答えはハウスメーカーと提携しているのかしていないのかで違うということでした。

つまり提携しているのであれば使えるが提携していない場合は使えないということです。当然外部のつなぎ融資に関して、特にアプラスのブリッジローン(つなぎ融資)に関しても聞いてみました。

やはりこの銀行の住宅ローンはマンションや建売であれば問題はないですが土地を購入してこれから建物を建てる場合には提携のハウスメーカーでないと使えないということになります。

次に返済比率はどうかといえば年収400万円以上の方は35%で審査金利も4%とのことでした。これは他の銀行とほぼ同じです。

どんな時に使える住宅ローンか

このことから考えると提携しているハウスメーカーでは積極的に使いたい銀行ということになります。ネット銀行は店舗がなくて抵抗があるが低金利を使いたいですね。

ただしマンション購入時や建売、中古物件で真っ先に考える銀行の1つで、土地購入+建物には提携のハウスメーカー以外は使えないです。(つなぎ融資の問題)

あるお客様の失敗例を1つあげておきます。最初は大手ハウスメーカーで購入予定で住宅ローンを三井住友信託銀行にしましたがハウスメーカーのセールスのレベルの低さに激怒。

違約金を払って1級建築士に依頼して建築を決めたのですがのちにつなぎ融資の問題を抱えて苦労しました。仕方がないので1000万円以上の現金を用意して対処したのです。

現金を用意できたから事なきを得ましたが通常では1から別の銀行で仮審査、しかも金利UPだったでしょうね。こういう事もありますので選ぶ際はご注意ください。

また実際に住宅ローンを探す時には綿密なシミュレーションをする必要があることは言うまでもありません。

住宅ローンはもはやハウスメーカーのセールスが選ぶ時代ではなくなっています。あなたが使いたい銀行を使う時代です。そんなことを考えている方は一考の余地があると言える銀行といえるでしょう。

資金計画をしっかりした上で住宅ローンを選んで欲しいものです。

永野FPオフィス 通話無料 0120−929−943 担当 FP永野 修