目次

永野FPオフィスより

当オフィスの住宅ローン相談の特徴は、『住宅ローンで失敗をしたくないお客様』と失敗の1つである『ローン落ちのリカバリー』を得意とすることです。

誰にでも失敗はありますが、これがこと住宅購入や住宅ローンとなると人生では致命傷となりかねないために慎重にしたいというのがお客様の希望です。

当オフィスはローン会社に勤務していた経験を活かしてお客様に失敗がなく、たとえ失敗をしてもリカバリーして夢のマイホームをお届けしたいと願っています。

肥後銀行の住宅ローンってどうなの?

『ネット銀行より地元の銀行を使いたいけど肥後銀行ってどうなの?』

『熊本銀行の住宅ローンと何が違うの?』

そんな声を聞きますが、住宅ローンは、金利や条件だけではなく「あなたに合っているか」が非常に重要です。今回は、肥後銀行の住宅ローンの最大の魅力をFP目線でわかりやすく解説します。

肥後銀行の住宅ローンは他の銀行にない特徴があります。

熊本の方は肥後銀行と熊本銀行の住宅ローンを同じものと勘違いしている人が多数ですが、このブログを読むと全く違う住宅ローンであることがわかります。

特に建築中のリスクやデメリットは必見です

九州フィナンシャルグループ肥後銀行とは

現在肥後銀行は鹿児島銀行とともに九州フィナンシャルグループとして連結決算をしており、株価や決算状況も安定しているように見えます

熊本では誰もが知っている銀行として地域経済を担っているのでハウスメーカーや不動産屋さんでもメイン銀行としている会社は多い。

それゆえにお客様の意思とは関係なく仮審査に誘導されることがあります。では住宅ローンとしてはどうなのでしょうか

肥後銀行の住宅ローンの最大の特徴

実は肥後銀行の住宅ローンは熊本県内の住宅ローンではかなり特徴的なものと言えます。この利点を利用しないてはないのですが、意外と知られていないです。

今回はこの肥後銀行のメリットとデメリットを徹底的にFP目線でブログにしていきます。細かい金利などはHPを参考にしてください。熊本銀行とあまり変わりません

https://www.higobank.co.jp/individual/loan/home/

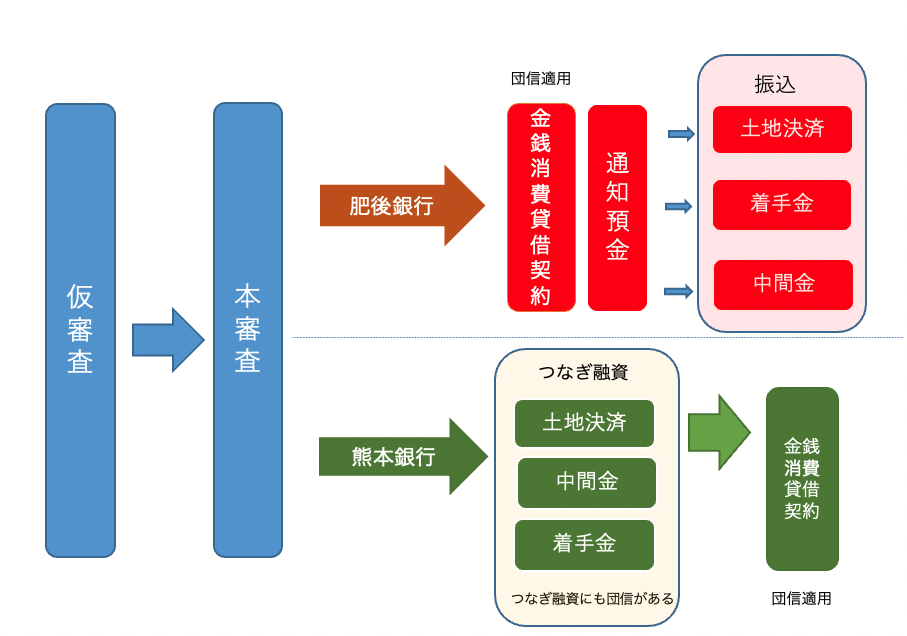

特徴その1 フローが違う

住宅ローンの進み方

注文住宅の住宅ローンでは通常はフラット35でも熊本銀行でもそうですが、上図のように進んでいきます。

1、仮審査

2、本審査

3、つなぎ融資

4、金銭消費貸借契約

5、引き渡し

しかし肥後銀行の住宅ローンではこの手順通りではないです。このことがさまざまな特徴をつくりだしています。ではどのような進みかたをするのかというと下記の順です。熊本銀行との比較図を出しておきます。

上の赤が肥後銀行、緑が熊本銀行の住宅ローンの進み方ですが、仮審査から本審査までは同じですがそのあとがまるっきり違うのがお分かりかと思います

そうなのです!

肥後銀行はつなぎ融資を使わないのです。まずこれが最大の特徴になります。それと比較して熊本銀行は他の銀行と同様つなぎ融資を使います。

つなぎ融資とはなにか

注文住宅では土地を自分の名義にしてから建築していきます。土地を自分の名義にするのは土地代金の支払いが必要です。

この支払いをどうするのかの1つの手段がつなぎ融資となります。『住宅ローンで支払えばいいのでは?』と思うことでしょう

しかし住宅ローンで支払いには契約というものが必要です。ここまで審査しかしていません。ではどこで契約かというと最後の決済前の金銭消費貸借契約ということになります。

契約は最後なので決済(支払い)できないので、途中での資金対応には銀行でのは別ローンで融資して土地代金を支払います。これをつなぎ融資と言います。

つなぎ融資はとても大事なことなので詳細はこちらのブログで確認してください。

特徴その2 肥後銀行はつなぎ融資を使わない

肥後銀行では基本はつなぎ融資は使わないです。基本というのはハウスメーカー次第で使うケースがあるので全てではないという意味です。

肥後銀行での住宅ローンの進め方は以下の通りとなっています

1、仮審査

2、本審査

3、金銭消費貸借契約

4、通知預金へ決済

5、土地代金振り込み

6、建物 着手金・中間金振り込み

7、引き渡し

本審査の後に金銭消費貸借契約をしてすぐに決済されるのでここからさまざまな特徴が出てきます。その1つがつなぎ融資を使わないということになるのです。

決済した資金はお客様名義の通知預金に決済されます。この通知預金はお客様名義ですが、お客様が勝手に引き出すことができない口座になります。

土地代や建物の着手金・中間金などをこの口座より『振込』していきます。融資と振込は大きな違いで融資は金利や手数料がつきます。それに対して振込は振込手数料だけなので数百円です。

*コストが安い

特徴その3 団信の適用開始日

つなぎ融資の最大のリスクは建築中の死亡リスクです。つなぎ融資によっては団信がついているものもありますが、土地代の融資が終わったら土地代融資には団信が適用されますが、他の建物の代金には適用されません。

このあたりはつなぎ融資のブログをよく読んでおいてください。超がつくほどでっかいリスクがあります。

しかし肥後銀行の住宅ローンは土地決済の時には契約、決済がされていますので団信が適用されています。つまり建築中のリスクを避けることができます。これが1番大きなメリットと言えます

*建築中のリスク回避

特徴その4 デメリット 住宅ローン支払い開始日

肥後銀行の住宅ローンは決済が注文住宅の建築開始前にされます。決済が終われば当然お客様には住宅ローンの支払いの開始が待っています。

賃貸住宅に住んでいる方は家賃と住宅ローンが重なるということになります。これはきついですよね。しかし通常の住宅ローンの月額ではなく利息のみもOKとなっています。

利息のみの支払いとは、ローン金額にもよりますが3万円程度が多いです。賃貸の家賃と重なるのはきついけどそのくらいならというならメリットが大きな住宅ローンと言えます。

その代わり賃貸と住宅ローンの利息であっても重なると支払いがきついというのであれば肥後銀行の住宅ローンはデメリットが大きなローンと言えます。

FPからのアドバイス

肥後銀行の住宅ローンは他の銀行と違って金銭消費貸借契約が建築前に行われることから、さまざまなメリット・デメリットが生み出されています。

特に土地決済後の夫の死亡リスクに関しては、とても大きなメリットとなります。確かに建築中は1年以内と短い期間で起こる可能性は小さいです。

しかしもし起こってしまったらとんでもなく奥様お子様の人生をピンチに陥れるくらいのリスクがあります。それをフォローできるのはとても大きいです。

ただし他の住宅ローンでの場合は生命保険を使えば同じようにフォローできますのでぜひリスクをなくすようにしてください。

*肥後銀行の住宅ローンが向いている方

・建築中の死亡リスクを考える方

・少しでもコストが低い方がいい

*肥後銀行の住宅ローンが向いていない方

・賃貸と住宅ローンが重なると支払いがキツい方

住宅ローン相談はこちらから

当オフィスではこのように住宅ローンでの失敗リスクを限りなくすプランを提供しています。ご相談は公式LINEよりお気軽にしてください。

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。