目次

永野FPオフィスより

当オフィスの住宅ローン相談の特徴は、『住宅ローンで失敗をしたくないお客様』と失敗の1つである『ローン落ちのリカバリー』を得意とすることです。

誰にでも失敗はありますが、これがこと住宅購入や住宅ローンとなると人生では致命傷となりかねないために慎重にしたいというのがお客様の希望です。

当オフィスはローン会社に勤務していた経験を活かしてお客様に失敗がなく、たとえ失敗をしてもリカバリーして夢のマイホームをお届けしたいと願っています。

住宅ローンで失敗しない5項目

今回のブログは、失敗したくないと思っているお客様との相談で『これは?』と思った失敗の種に関するものです。言い換えればこれさえわかっていれば失敗の80%はカットできるというものです。

そもそも住宅ローン選びとは自分の状況と金融機関の審査基準のマッチング作業です。もっと言えば『彼を知り、己を知れば百戦危うからず』です。

この5項目は『己』と『彼』を知るものです。FPでなくてもご自分でチェックできるものです。できるだけ簡単な表現を使ってお客様に理解していただけるようにしました

1、土地

2、ハウスメーカー見積もり

3、売買契約書

4、返済比率とCIC

5、住宅ローン選び

これからマイホームを購入したいが『絶対に』失敗したくない方は参考にしてください。

1、土地

この項目はとても大事ですが、マンションの方は次の2からご覧ください。注文住宅、建売を購入する方は参考にしてください。

住宅ローンで審査する金融機関や保証会社は複数の項目を加味して可否を決定しています。ここでの失敗は土地のことを考えていない時に起こります。

土地のこととは何か?

・市街化区域か

・地目は宅地か

・接道義務は大丈夫か

少なくとも市街化区域以外の時では変動金利をご希望の場合は、ネット銀行やメガバンクでは住宅ローンの承認は降りないことが多いので注意してください。

調べ方は『都市計画図・地域名』で検索してみてください。該当の土地が市街化調整区域などの時を購入する場合はこのあたりを考慮してください

もう少し詳しく知りたい方は別のブログにしてあります。参考にしてください

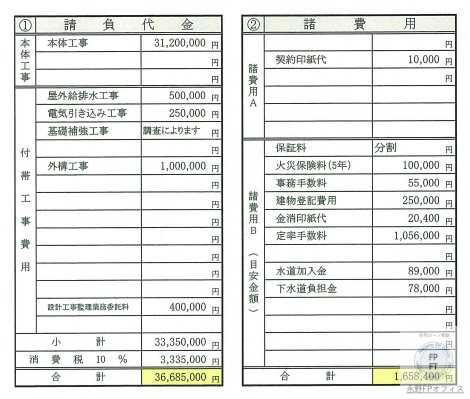

2、ハウスメーカーの見積もり

ここでの失敗とは、資金が足りないという問題です。見積もりと資金ショートの関係とはなんでしょうか。これも結構多いです。

パターンは2つあって1つは諸費用の見積もりの甘さです。もう1つは資材高騰と追加工事によるものです。まずは諸費用をチェックしておきましょう

諸費用をチェック

建物では5万、10万の項目が積み重なって数千万円となっていきます。建物の値段は私たちには分かりづらいものです。

ここでは、諸費用項目をチェックしてください

1、エアコン・カーテン

2、地盤改良費用

3、登記費用

4、火災保険

5、ローン手数料(2.2%)

6、つなぎ融資関係

エアコンとカーテンで150万円程度は見込んでおきたいところです。地盤改良に関しては、地盤の調査をしてみないと必要かわからないのですが、金額が100万円を超えるので見込んでおきましょう

ここで抜けていることが多いのがつなぎ融資の費用です。建売やマンション、中古住宅では必要ないのですが注文住宅ではつなぎ融資は必須です。

3、売買契約書に関して

どんな取引でも契約書はとても大事です。特に住宅のように高額なものは、わからない・めんどくさいというものがあるとは思いますがしっかりと説明を聞いてください。

当オフィスでもお客様のご希望によりチェックしますが、時より『え?』というものがあります。そのポイントをおはなししていきます。

・住宅ローン条項の日にち

・決済日

お客様のご希望の住宅ローンがネット銀行などの場合、本審査や土地の決済につなぎ融資を利用する場合では日数がかかる時があります。

この住宅ローン条項の日にちがあまりにも短いとネット銀行を断念しなくてはいけないなんてことも。フラット35でもつなぎ融資実行までに日数がかかる金融機関があります。

土地の決済日に間に合わないなんてことが出てきます。その時に不動産屋さんに話をすると『大丈夫です』というケースと『契約書遵守』と言われる時があります。

その場合、希望の住宅ローンが使えないということがありますのでお気をつけください

4、返済比率とCIC

この項目は主に返済比率は必ず計算してください。当オフィスに公式LINEから相談をいただく時にも計算しています。返済比率オーバーだと住宅ローンは通りません

返済比率オーバー

仮に返済比率オーバーの場合は解消しない限り住宅ローンは通りません。ひとえに解消の方法と言っても5通りありますのでどれが可能かを考えて選んでください。

同じく返済比率は重要なのでブログにまとめています。

CICに原因あり

また過去の借入で遅れがあったような気がする時は個人信用情報のCICを取得してみてください。

https://www.cic.co.jp/mydata/index.html

金融機関によって審査するときの金利は、実際にお客様に適用される金利とが違うことがあります。これを審査金利と言います。ネット銀行やメガバンクでは特にこの傾向が強いです。

CICで否決になったときに多いのは2つです。

・入金状況に『A』『P』があった

・異動情報があった

ここはとても大事なのですが、審査落ちでのリカバリーの時の方が大事なのでよく知っておきたいという方はこちらのブログを参考にしてください

『A』『P』で審査が通らない方はこちらが参考になります。

異動情報の場合は審査が通らないのですが唯一例外なのはスマホでの異動情報です。スマホの異動情報で審査につまずいている方はこちらのブログが参考になります。

決してあきらめないでください

5、つなぎ融資

注文住宅においてつなぎ融資は絶対に知っておかないといけないのですが、実際にはハウスメーカーや工務店、不動産屋さんで説明を聞くことはないようです。

この項目は損得もあれば、巨大なリスクが存在します。ただしこのリスクは確かに人生を変えるレベルで巨大ですが、起こる確率が低いので無視されがちです。

費用面では土地購入でつなぎ融資を使ってから引き渡しまでの期間が長ければ長いほど、金利が高ければ高いほどコスト面では大きくなります。そしてリスクも高くなります

コスト面では最近70万円から80万円になることが多いので無視するには大きい金額となっています。必ず加味してローン金額に反映させてください。詳細はこちらのブログにしてあります。

住宅ローン選びと審査での注意

マイホームを現金で購入する方はいいとして、住宅ローンを利用して購入する場合は、審査が通らないとどんなに金利が低くても団信がよくても購入できません

また諸費用などをしっかりと計算してローン金額に反映させないと、不足分は現金で支出することになり、支出できなければ資金ショートになります。

まず住宅ローン選びでは土地が市街化区域でない場合はネット銀行やメガバンクの他にフラット35や地銀、ろうきんなども必ず審査をすることにしましょう

銀行を選ぶこととローン金額をきっちりすることで大きな失敗は避けることができるはずです。

FPからのアドバイス 金融機関選びのミス

『彼を知り、己を知れば百戦危うからず』

この言葉が全てですが、まずは自分の状況(土地や収入、返済比率など)をよくしり、相手(金融機関)の審査基準を理解することが最初です。

そして諸費用など見過ごしのないようにして必ずローン金額に反映させてください。その時に契約書で日付関係をチャックしてください。

いかがでしたでしょうか。

もし自分ではちょっとできないと思ったらお近くのFPに相談してみてはいかがでしょうか。当オフィスでも全国から相談を受けております。ご相談をお待ちしています

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。