目次

永野FPオフィスより

当オフィスの住宅ローン相談の特徴は、『住宅ローンで失敗をしたくないお客様』と失敗の1つである『ローン落ちのリカバリー』を得意とすることです。

誰にでも失敗はありますが、これがこと住宅購入や住宅ローンとなると人生では致命傷となりかねないために慎重にしたいというのがお客様の希望です。

当オフィスはローン会社に勤務していた経験を活かしてお客様に失敗がなく、たとえ失敗をしてもリカバリーして夢のマイホームをお届けしたいと願っています。

つなぎ融資って何?と調べている方へ

マンションや建売と違い注文住宅では土地を購入してから建物を建て始めます。土地の決済はどうするのか?その答えがつなぎ融資で支払います。

ところでつなぎ融資とはなんでしょうか?住宅ローンで支払えばいいのと思いますよね。しかしここでは住宅ローンは使わずにつなぎ融資を使うのが一般的なのです。

そこで今回はあなたの疑問に答えるべく、つなぎ融資とは何か?に関してブログにします。主に3点あります。

1、つなぎ融資を知る

2、コストに大きな影響がある

3、超がつくほど大きなリスクがある

これを読み終わった後には、つなぎ融資侮れず、きちっと考えようと思ってくれることでしょう。そう、本当はつなぎ融資って何?とか言っている場合ではないのです。

またその説明をしないセールスやFPにも半ば憤りを感じているくらいです。ある工務店さんに言われました。『つなぎ融資が理解できていないなら入らないでくれ』

工務店さんの経営的にも、お客様のコストやリスクにも重要な、注文住宅では避けて通れないつなぎ融資をFPの視点からお届けします。

つなぎ融資とは

実はFPと言われる人でもよくわかっていないのがこのつなぎ融資のことです。注文住宅を建てる人は知っておくべきつなぎ融資ですが、なぜ使わないといけないのかを理解してください。

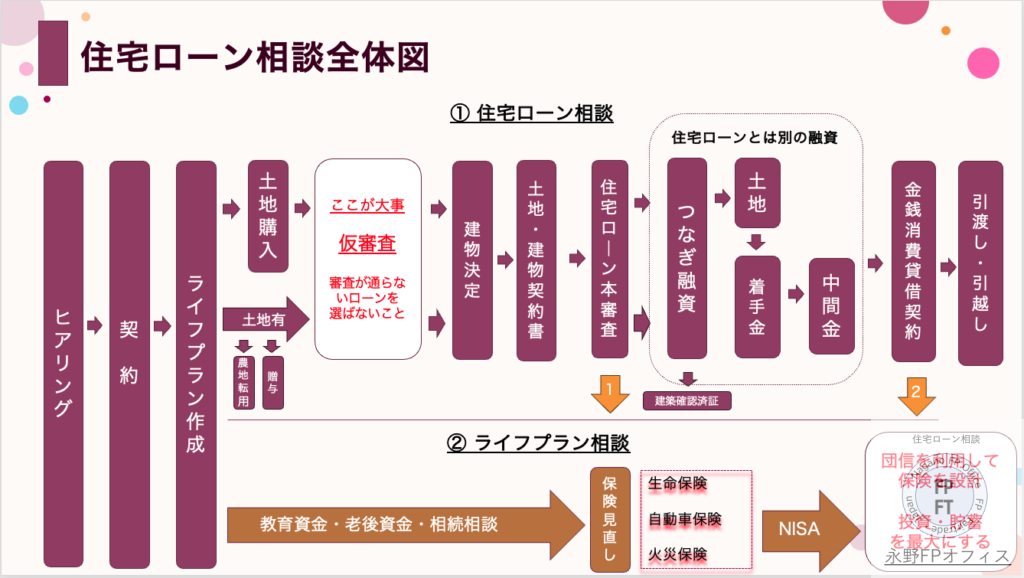

上の図は注文住宅でのフロー図になります。おおまかに説明するとこの順序になります。

1、土地の決定(持っている方は2から)

2、建物の見積もり

3、仮審査

4、土地、建物の契約

5、本審査

6、つなぎ融資の審査・契約

7、つなぎ融資実行(土地・・着手金・中間金)

8、表題登記

9、金銭消費貸借契約

10、住宅ローン実行(つなぎ融資相殺)

まずつなぎ融資はなぜ必要なのか?

土地をお客様の名義にしてから建物の建築がスタートします。それには土地の支払いを終えて自分の名義にしておく必要があります。

土地決済までに確かに住宅ローンの『審査』は終わっています。しかし契約である『金銭消費貸借契約』は終わっておらずに9番目になっています。

そうなのです

土地の決済するには住宅ローンの契約が必要ですが、住宅ローンの契約は引き渡しまでとなっています。その前に融資実行するにはつなぎ融資という住宅ローンとは違った銀行独自のローンを契約実行して精算する必要があるのです

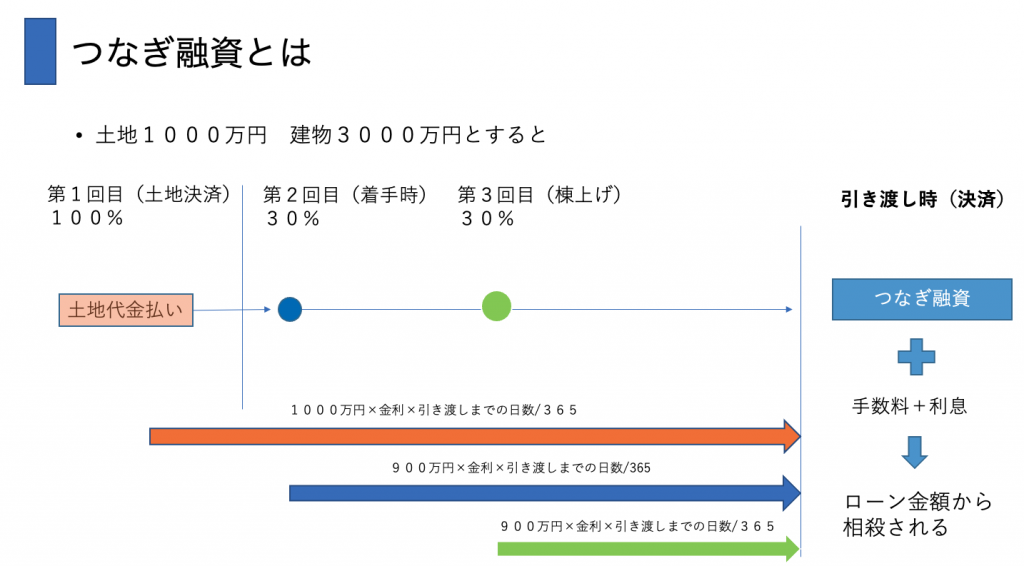

つなぎ融資のタイミング

注文住宅で必須のつなぎ融資ですが、いつ使うのでしょうか。現場では主に3回利用するタイミングがあります。

1、土地支払い

2、着工金(工事開始時)

3、中間金(棟上げ後)

土地の決済は理解できたと思いますが、着手金と中間金はなぜ必要なのでしょうか?それはハウスメーカーや工務店さんの材料代などの資金が必要だからです。

住宅の資材代金はかなりの費用がかかります。それをつなぎ融資という形で先にお支払いするわけです。もちろん現金で支払ってもOKです。

つなぎ融資の金利とは

つなぎ融資は最大1年間しか利用できないという金融機関が多いです。これは土地決済から1年あれば通常引き渡しまで終わりますので短期の融資となります

たまにつなぎ融資の返済はいつからですか?と聞かれますが、住宅ローン実行時に相殺されますので特段お客様が別途支払うことはありません。

しかしながらつなぎ融資でも融資であることには変わりないので、金利も住宅ローンよりは高くなっています。

例えばフラット35では、他の金融機関と比較しても金利は同じという場合も多いですが、このつなぎ融資の金利は、それぞれに違います。(R7 7月現在)

アルヒ 3,78%

ファミリーライフサービス 2.7%

ハウスデポパートナーズ 3.875%

MSJ 3.375%

または融資手数料が違う場合もあります。多くは11万円というところが多いですが、ファミリーライフサービスは9.9万円と金利も手数料も安くなっています。

つなぎ融資が諸費用に与える影響

金利の違いは利息に直結します。現在マイホーム購入環境はいいとは言えません。土地も高くなり、建物も同じく高いです。そして金利は上昇傾向にあり、つなぎ融資の金利も同じです。

全てが高くなっているので住宅の諸費用と言われるものも高くなっています。諸費用とは主にこれらのことを言います

1、登記費用

2、火災保険

3、カーテン・エアコン

4、外構費用

5、地盤調査・地盤改良

6、住宅ローン手数料

7、つなぎ融資

全てが高くなっているのは諸費用も例外ではないです。この費用計算をきっちりしてください。最悪資金ショートにつながります。

つなぎ融資が入ってない見積もりをよく見ますが、60万円以上になるケースも多く、それ以上の金額になることもあります。

つなぎ融資の利息計算例

つなぎ融資の利息計算は土地融資・建物着手金・中間金とそれごとに計算します。そしてつなぎ融資手数料をプラスして算出します。

上記の例だと、土地融資から引き渡しまでに8ヶ月かかったとします。計算式はこのようになります。

融資金額1000万円×金利3.78%×期間8ヶ月/12ヶ月=25.2万円

建物は着工から引き渡しまで6ヶ月、中間金より5ヶ月とします。

建物着手金 900万円×3.78%×6ヶ月/12ヶ月=17.01万円

建物中間金 900万円×3.78%×5ヶ月/12ヶ月=14.17万円

建物つなぎ融資利息=約56万円

これにつなぎ融資手数料11万円を入れると67万円になります。金額的に決して無視できるものではないことがわかります。これを無視したら諸費用の金額はどうなるか、です。

つなぎ融資の金融機関別の違い

つなぎ融資は当然金融機関によって違います。この違いはとても大事なのでよく認識しておいてください。主な違いは下記になります。

1、金利

2、手数料

3、期間

4、割合

5、団信

金利に関しては上記で金融機関によって違うことを言いました。そのほかでも手数料も利用できる期間も違う場合があります。

期間は基本は土地決済(最初のつなぎ融資)から1年ですが、設計会社に依頼して建物を建てるときは1年を超えることが結構あります。最初に金融機関にその時に対応を確認しておいてください。

また割合も大事です。

ある金融機関のつなぎ融資は土地は100%ですが建物は着手金30%までというところがあったり、40%だったり、また契約書に記載してればその分は出すという金融機関もあります。

また設計料はつなぎ融資で出せない金融機関もありますので、気をつけてください。でも最大に気をつけるのは『団信』に関してです。

これは注文住宅を建てる人の最大のリスクとなっています。その割に注意も受けないし、知らない人も多いのはとても不思議な話です。次はそのとても怖いリスクについて

つなぎ融資中に夫が死亡したらどうなる?

住宅ローンとつなぎ融資の関係は最初にお話ししました。

ではここで問題です。

もし土地代金をつなぎ融資で支払った段階で夫(住宅ローン申込人)が急死してしまった場合、マイホームはどうなってしまうのでしょうか?

住宅ローンには団信がついているから大丈夫では?

そう考える人が多いのではないでしょうか。実はつなぎ融資によっては保障されないケースがあるのです。つまり全額自腹というやつです。

つなぎ融資の団信は金融機関によって違う

先ほど金融機関によってつなぎ融資は違うと書きました。その中で5番目に団信も違うと言いました。そうなのです。団信がついているつなぎ融資とついてない融資があるのです。

もしついていない場合は、どうなるのか?

住宅ローンは適用にならないので夫死亡時に出る自分の生命保険から全て支払うことになります。そう、全てです。

この生命保険はお子様の教育資金と奥様の生命資金や老後資金にとってとてもたいじなものです。しかしその前にマイホーム資金を支払わないといけないのです。契約している限りこれは仕方がないことです。

あるハウスメーカーの方に聞いた話ですが、夫が朝起きたら亡くなっていて、そのつなぎ融資は団信がないタイプだったので、遺族の方が悲しみに暮れる中に家の支払いに関して話をしなければならなかったのはとても辛かった。

値引きに値引きを重ねてなんとか支払ってもらったと言ってました。これって怖くないですか?

しかしマイホームは1年以内に完成することがほとんどです。1年以内にお亡くなりになる確率はとても少ないものです。でも人はいつどうなるかわかりません。

対策に関しては、長くなりますので別のブログにまとめてありますので注文住宅を建てる方は必ず一読を願います。

FPからのアドバイス

今回はつなぎ融資に関してブログにしました。知らないとコスト面だけでなくリスク管理でも大きなことになることが理解できたと思います。

ですが、残念ながら詳細を知っている人も少なく、リスクがわかっている方も少ないのが現実です。リスクに関しては確かに起こる確率は決して高くありませんので仕方がないことかもしれません

安全に、スムーズに、リスクをできる限り少なくマイホームを建てたいという方も多いはずです。そういう方はつなぎ融資を蔑ろにしないようにしてください。

もし、安全かつスムーズにを本気で考えるならFPと一緒にマイホーム購入がベストチョイスと考えています。当オフィスでも相談できますので、そう考える方は公式LINEよりご相談ください

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。