目次

肥後銀行と熊本銀行、どっちの住宅ローンがいいのか

熊本で家を建てるときに避けては通れないのが熊本銀行と肥後銀行の住宅ローンの比較です。どっちがいいのか、例えば団信を見ると熊本銀行に軍配が上がります。プレミアムローンでは明らかに肥後銀行に軍配が上がります。あなたの場合はどっちがいいのか、それを解説します

肥後銀行と熊本銀行の住宅ローンの違い

住宅ローンは金利が安い方がいいの?

住宅ローンは金利が低い方がいい。このように思われている方は多いと思います。しかし、住宅ローンの支払いは金利や支払額が安ければ本当に良いのでしょうか?

正解は住宅ローンの選び方は金利だけではなく団体信用生命保険にも目を向けた方がいいです。ただ団体信用保険の保障内容は金融機関によって様々です。

それは熊本在住の方にとって馴染みの深い、肥後銀行と熊本銀行でも違いがあります。この二つの銀行の住宅ローンを熊本の方は同じ住宅ローンを思っている方が多いのではないでしょうか。

実はこの2つの住宅ローンは全く違う住宅ローンと言えます。金利・団体信用生命保険・手数料・融資のタイミング等々、ほとんどが同じではないのです。

初めて家を買われる方にとってはよくわからないところかもしれないので今回はこの違いのお話をします。この機会にじっくりと3つの銀行の違いは把握しておいてください。

住宅会社から提示された資金計画を比較

私が色々な住宅会社を訪問して調査した結果、お客様からの希望が無かった場合は、熊本銀行よりも肥後銀行を勧める会社が多いです。今まで60社以上訪問しましたが、9割以上の会社が肥後銀行の名前を出しました。

その理由は資金計画の作り方にあります。

FPと住宅会社では資金計画の意味合いが違います。FPが言う資金計画は、10年後、20年後も生活に支障が出ないようにするためのものですが、いわゆるライフプランです。

住宅会社が提示する資金計画は家を建てるために掛かる費用の見積書を指します。つまり人生から見たマイホーム購入と家を買うための計画の違いです。実際に住宅会社が提示する見積書で比較していきます。

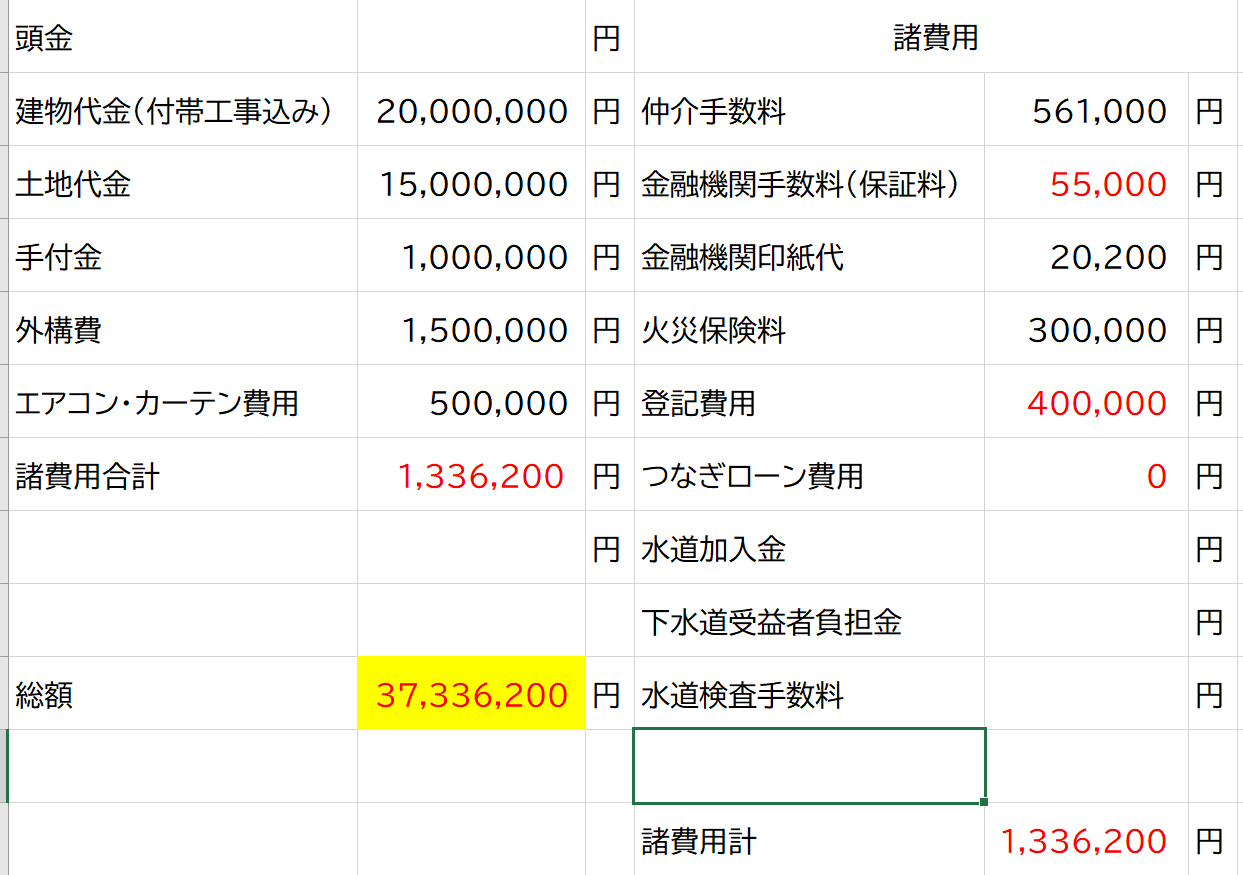

こちらが肥後銀行の資金計画表です。実際に住宅会社から出される資料は、A3サイズでキレイに作られておりますが、今回はエクセルで簡易的なものを載せております。

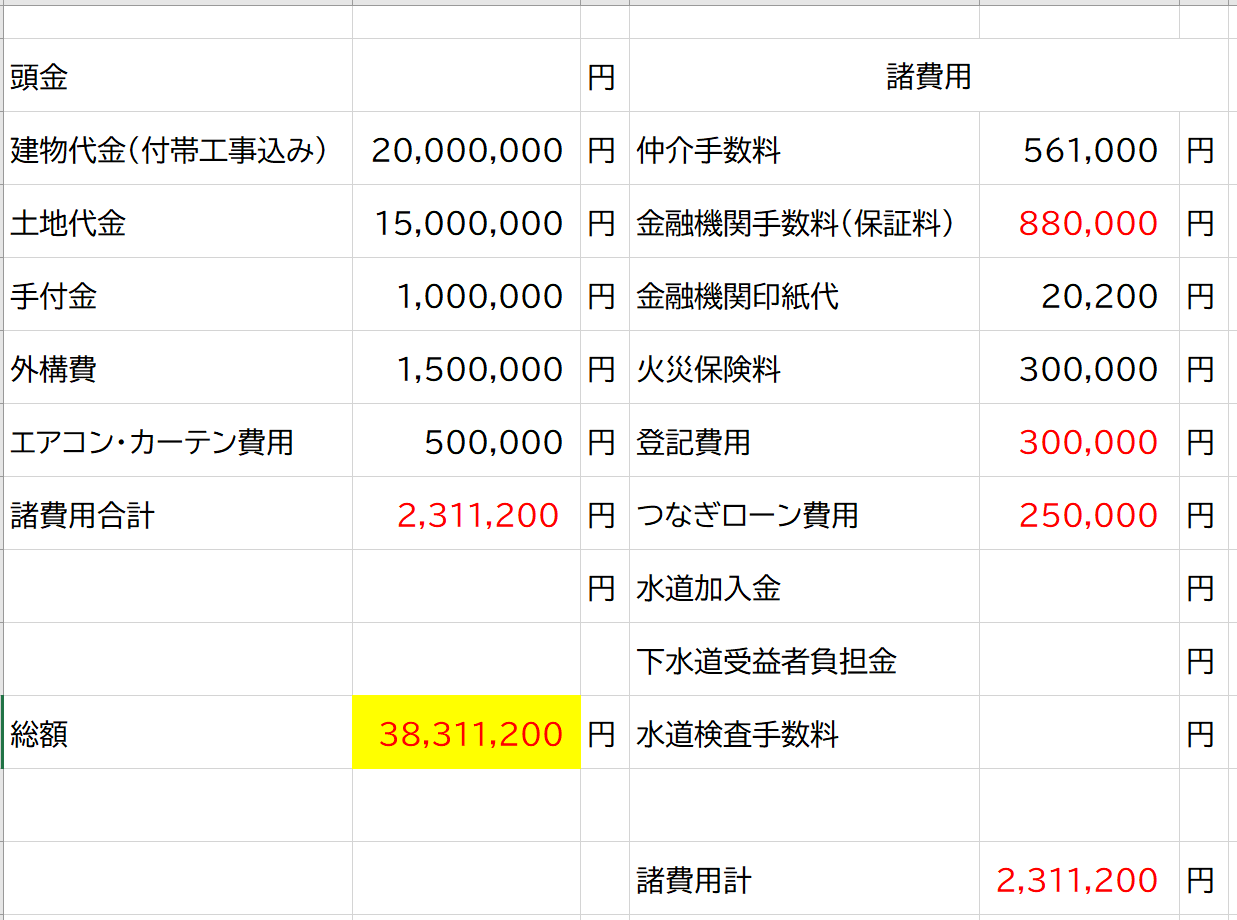

こちらが熊本銀行の資金計画表です。肥後銀行と熊本銀行で違いがある部分は赤字で書いております。そして、下地が黄色部分は総額、お客様が一番目に付く部分であると思います。いかがでしょうか?

同じ土地、建物であったとしても、熊本銀行よりも肥後銀行の方が約100万円総額が安くなっております。その理由は、手数料の差額とつなぎ融資に掛かる費用が原因です。

肥後銀行は熊本銀行に比べて、手数料が安くつなぎ融資を利用しないため、諸費用が安いという特徴があります。お客様は金融機関に支払う手数料までは気にしていないケースがほとんどです。

だったら出来るだけ総額が低く見える肥後銀行を使う住宅会社が多いのは納得できる話です。

本当に肥後銀行の方がお得なのか?

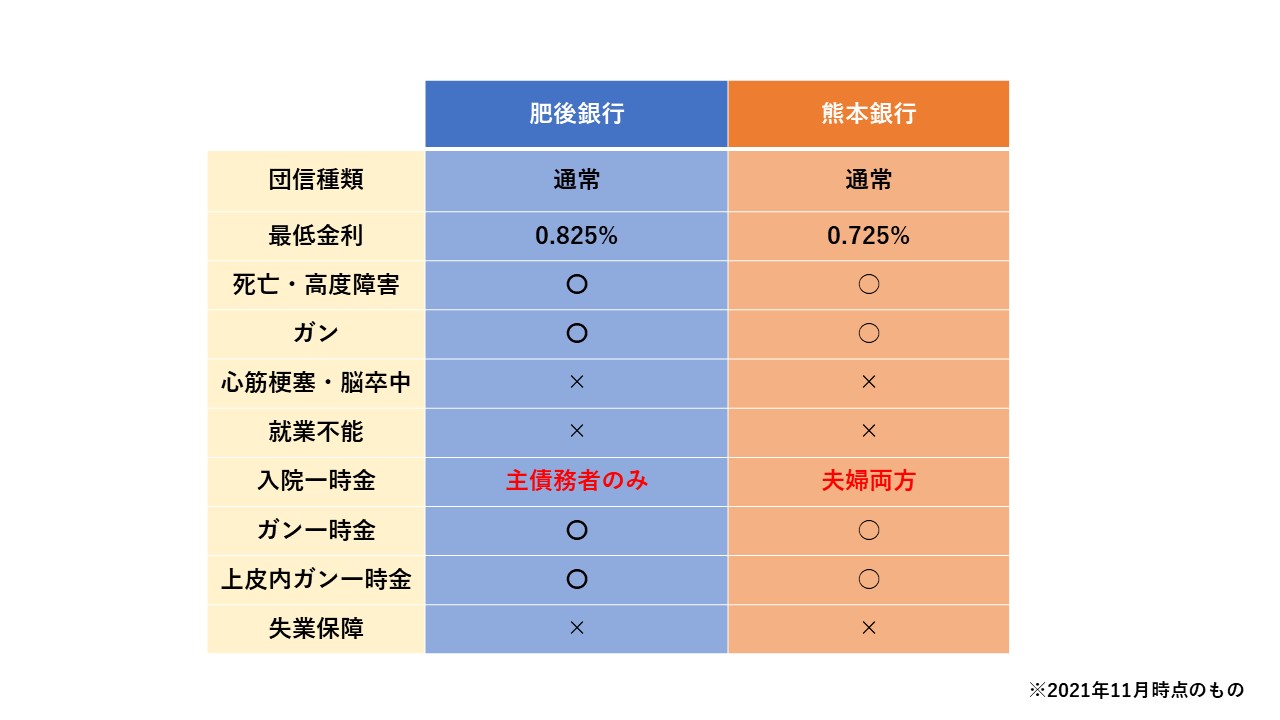

次に金利を比較してみます。肥後銀行と熊本銀行では融資の金利に0.1%の違いがあります。肥後銀行の融資金利は基本0.825%、熊本銀行の融資金利は基本0.725%となります。

お客様によってはこの金利よりも低い金利で借りれる場合もありますが、今回は基本の金利を使用します。上の資金計画表に合わせて、肥後銀行は3750万円、熊本銀行は3850万円の住宅ローンを35年で借りたとします。

この場合のシミュレーション結果は、

【肥後銀行】3750万円

月々返済額:10万2826円 総返済額:4318万6828円

【熊本銀行】3850万円

月々返済額:10万3815円 総返済額:4360万2417円

肥後銀行の方が35年間で40万円ほど安くなりました。まだ肥後銀行の方に軍配があがります。数字上では肥後銀行の方が安いのです。では最後に団体信用生命保険はどうなっているかを見てみます。

肥後銀行と熊本銀行の団体信用生命保険の違い

肥後銀行にも熊本銀行にも入院した際の一時金で10万円が給付される保障が付いております。ただ、肥後銀行は主債務者(メインで借りている方のみ)だけであるのに対して熊本銀行は夫婦どちらが入院したとしてもこの給付を受けることが出来ます。

この保障は民間の生命保険で加入したらいくらで加入出来るのでしょうか。それを数字で考えてみます。肥後銀行と熊本銀行では35年間で約40万円の差額がありました。

40万円÷(35年×12か月)≒950円

ご主人がメインで借りた場合で、奥さまが入院した際に10万円が受け取れる保障を用意するために、

・保険料が月額950円以上かかるのであれば、熊本銀行の方がお得になる ・保険料が月額950円未満であれば、肥後銀行の方がお得になる

という結論になります。

では、奥さまが入院した際に10万円の給付が受けられる保障は月額いくらで用意出来るのでしょうか?加入される年齢によっても違いがありますが、月額1,000円以上にはなります。

団体信用保険までを数値化した場合、見積書の見た目は肥後銀行の方が安く見えますが実は熊本銀行で借りた方が総合的にはメリットが高いと考えることができます。

住宅会社の方々も他社との競合が激しいので、見積書の総額が安く見える肥後銀行を提示する気持ちはわかります。しかし、金利や団体信用生命保険まで比較してみると見積書の金額だけに囚われる危険性がわかっていただけたと思います。

ただ、ここまで複雑な計算をするとなると住宅ローンだけではなく保険のことまで熟知してないと難しいです。スマホで調べれば辿り着くかもしれませんがあなたに合った内容の記事を探しだすことは難しいかも知れません。

マイホーム購入は人生で1番の高額商品です。ローンを研究する価値はあります。ただその記事を探す時間が惜しかったり、計算が面倒だと思う方はご相談を下さい。

肥後銀行と熊本銀行のどちらにするかが決まればいよいよネット銀行など金利が低い銀行との比較を経て住宅ローンが決定します。

いかがでしたか?もし住宅ローンがわからなくてスッキリと選びたい方はご相談ください。初回の相談は無料です。電話もしくはメールからどうぞ

もし今すぐに相談したいのであれば公式LINEからどうぞ

数字で考える住宅ローン相談 担当 永野 修 通話無料 0120−929−943 メール fpnagano@myhome-fpft.com

永野FPオフィス 永野 修

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン相談をメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。自分の家は熊本地震で解体となり立て直しました