目次

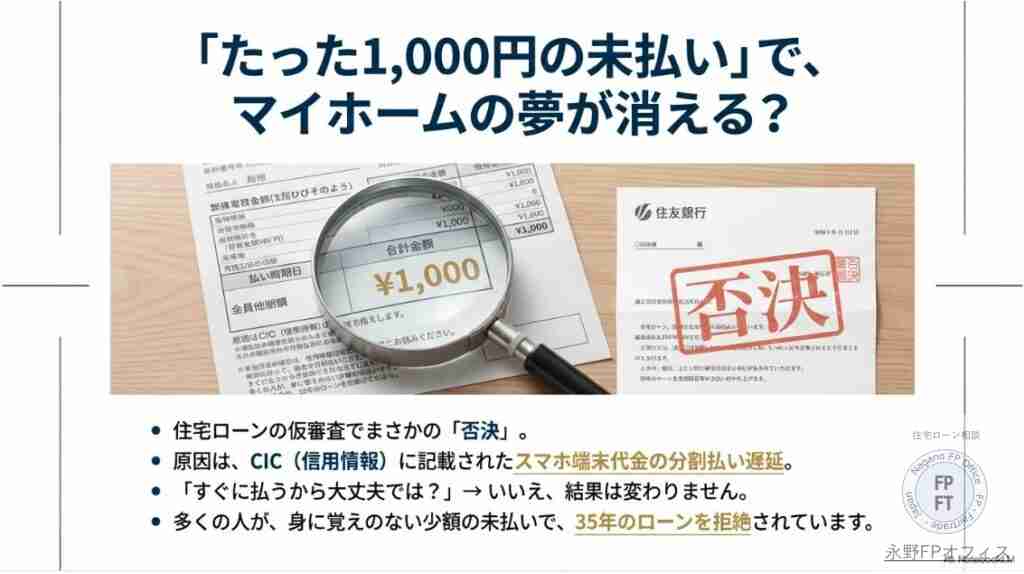

たった1000円の「異動」でローンが通らない

マイホームを購入しようと思って住宅ローンの仮審査をしてみたら否決と言われた。全く思い当たる節がなかったがセールスに言われてCICを取得してみた

すると覚えてもいないような過去のスマホのデータで『異動』という文字があった。「これが原因ですね」と言われた

詳しく聞いてみると『異動』とは長期にわたって支払いが遅れたことでありこの文字があると住宅ローンどころかローンの審査には通らないと言われた

たった1000円なのですぐに払うので大丈夫では?

そう言ってみたがその後の審査でも結果は変わらず否決。もしかして我が家はマイホームが購入できないということ?

これが多くの人が悩んでいるスマホ異動情報での住宅ローン審査の問題です。今回のブログは審査の専門家によるスマホの異動情報でお困りの方向けの情報です

スマホ異動情報で住宅ローン審査は通るのか

多くの方が聞きたいのは単刀直入にいうとこの状況でも審査は通るのか?審査が通る住宅ローンはどこかではないでしょうか。

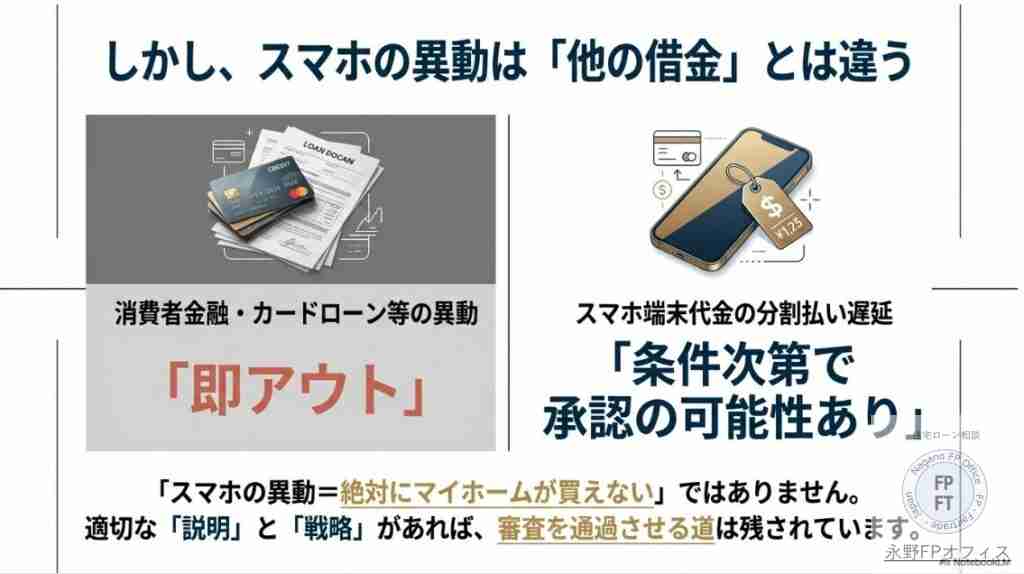

まず最初にお答えするとスマホでの異動情報は他の異動情報と違い条件さえ整えば審査が通る可能性があります。当オフィスでは多くの方が同じ悩みでしたがマイホーム購入できました

では条件とはなんでしょうか

スマホの異動情報でお悩みの方はこの先を読むと審査が通りマイホームが購入できる方法がわかります。最低限の条件は以下の3つになります。最もスマホ異動の他に問題がないことは当然のことです。

住宅ローンの審査が通らなかったからと言って銀行を2つ3つと審査してしまった方はこの時点でかなり審査が通る確率を減らしていることも覚えておいてください

1、返済比率が合うこと 2、勤務先が安定していること 3、住宅ローンの選択を間違えないこと

異動情報でも審査が通る条件

ここで確実に言えることはスマホ異動情報以外に問題があったらまず審査は通らずマイホーム購入は遠のくということです。

例えばCICの1番下に入金状況という項目があります。ここにスマホのデータ以外の借り入れで『A』や『P』があったら審査は厳しいものになります

また勤務年数が1年以内であったり年収が借入額の年間の支払いに対して多すぎる場合も同様です。ただし借入額の大小ではないです。あくまでも月の支払額の12倍(年間)が多すぎる場合です。

住宅ローンの選択ミスをしない

スマホの異動情報がある場合の住宅ローン審査は慎重を期す必要があります。言い方を変えるとどこの銀行でも審査が通るわけではないということです

もっと言えば審査が絶対に通らない金融機関が存在しているのでここで審査をしても審査が通らずに無意味ということです

また審査の通し方というものが存在しており、闇雲に審査をして否決となってしまうと審査が通ってマイホームが買えるものも買えなくなります。セールスの方がやるようなたらい回しには要注意です

では次にスマホ異動情報での審査が通った実例を2件紹介します。

令和7年のスマホ異動での審査承認

【事例1】フラット35は否決、地方銀行で逆転通過!

今回ご紹介するAさんご夫婦のケース。

ご主人は勤続13年・年収680万円。奥様とお子様2人の4人家族。誰が見ても「安定した属性」のご家庭でした。

ところが、ハウスメーカー経由で申し込んだ住宅ローン仮審査は、まさかの否決。セールスの方も「信じられない」と驚いたそうです。念の為セールスからCICを取得するように言われました。CICって何?と思いましたが個人信用情報のこととわかりました。

理由がわからずCICを取り寄せたところ、「異動」の文字が1件。スマホの機種代の分割払いをキャリア変更時にうっかり滞納していたことが原因でした。

未納のお知らせも電話もなかったのに、とキャリアに怒りを覚えながらもどうしたらいいのかと考えるしかなかった。

その後、ネット上で見る『フラット35は審査が甘い』という情報を信じて再挑戦するも再び否決。落ち込む奥様を見て、Aさんは「このままじゃだめだ」とご相談に来られました。

結果的に、審査に柔軟な地方銀行を選び、無事にローン承認。マイホームの夢を実現されました。

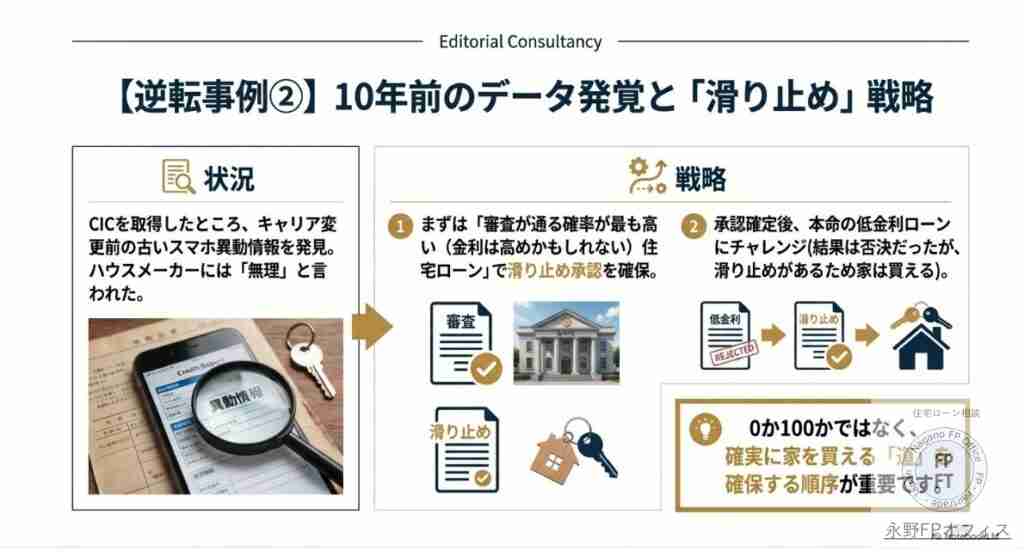

【事例2】10年前のスマホ異動情報

マイホームを購入したいと思ったのですがその前にCICをとったほうがいいとネットで読んだので取得してみたらキャリア変更前のスマホのCICデータに異動の文字があった

ハウスメーカーにセールスに尋ねた『無理です』と言われたのでネットやAIで検索したら当オフィスのブログに出会い連絡。

収入、勤務年数、それ以外のCICデータに問題がないことを確認してまずは滑り止めとの言える審査が通る確率が高い住宅ローンで審査する準備をした

審査が通るために必要な資料を用意して仮審査、無事に仮審査は承認となりその後に本審査も承認となりマイホームが購入できることは確定した

次にもう少し金利の低い住宅ローンにチャレンジしたがそれは否決となったしまったため、これ以上審査してイヤな思いをしたくないということで最初の住宅ローンで契約。無事にマイホームライフへ

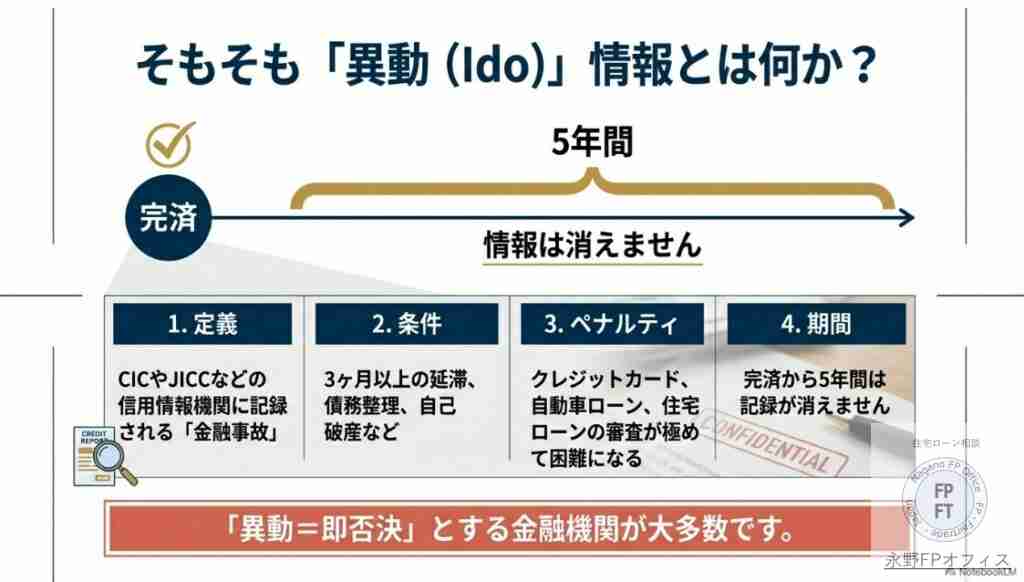

「異動情報」ってなに? どれくらい影響するの?

異動情報とは、CICやJICCといった信用情報機関に記録される『金融事故』のことです。

以下のような場合に登録されます。

- 3ヶ月以上の延滞

- 債務整理・自己破産

この情報が記録されると、クレジットカード・自動車ローン・住宅ローンの審査に通りづらくなります。特に住宅ローンでは、「異動=否決」となる金融機関も少なくありません。

また、この異動情報は完済から5年間は信用情報に残り続けるため、知らずに何度も審査に落ちてしまう方もいます。

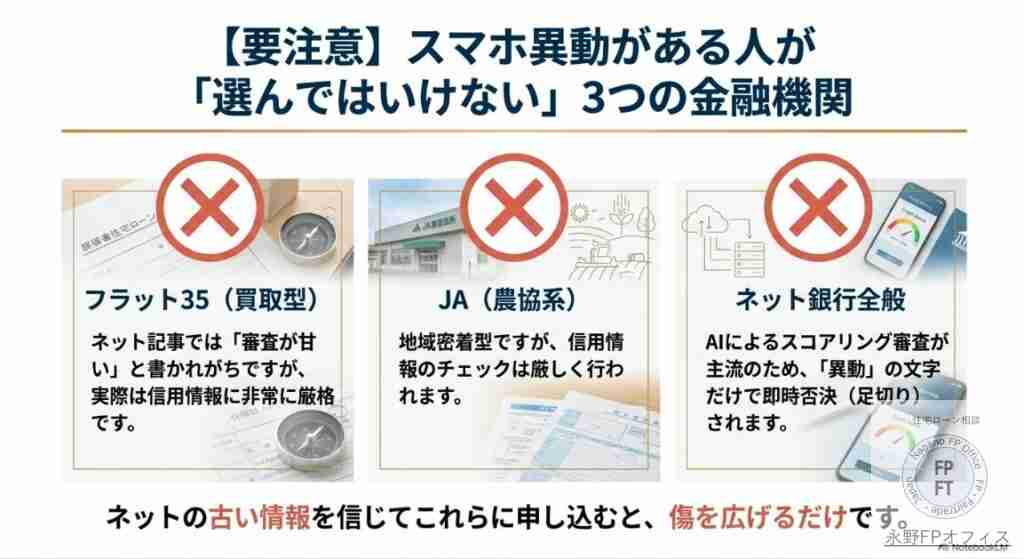

スマホ異動で通らない金融機関とは?

特に、以下の金融機関ではCICに異動がある場合、ほぼ通りません。

❌ 通りにくい3つの金融機関

- フラット35(買取型)

→ 信用情報の事故歴に非常に厳格。ネット記事にある「審査が甘い」は誤解。 - JA(農協系)

→ 地域密着型だが、信用情報にはしっかり目を通す。 - ネット銀行全般

→ スコアリング審査が主流で、異動情報は即アウトになるケースが多い。

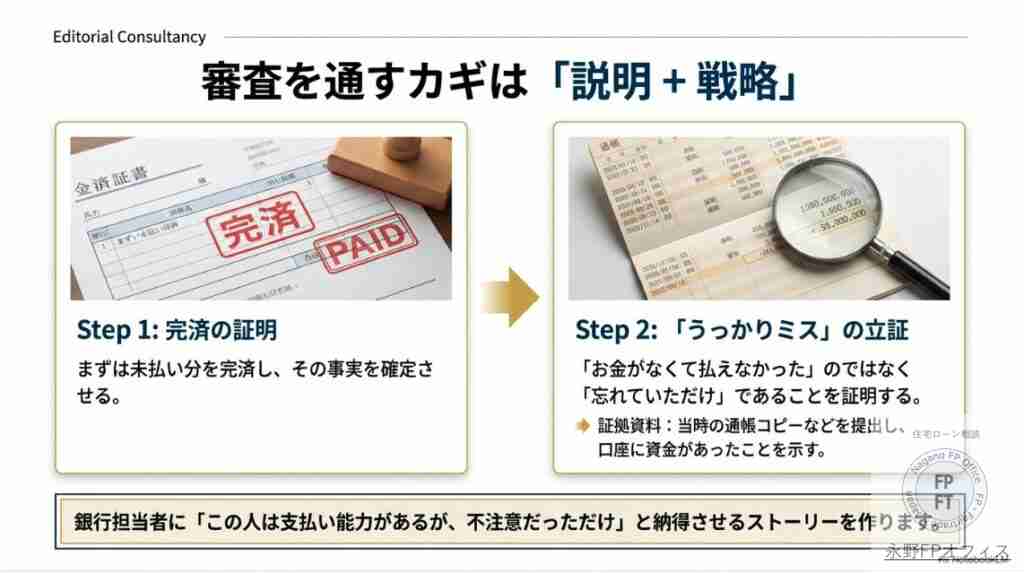

審査を通すカギは「説明+戦略」

ではこれ以外の銀行に審査を出せば通るのかというとそうではないのがこのスマホ異動での住宅ローン審査の難しいところです

住宅ローンであっても審査通過には準備というものがあります。段取りを吹っ飛ばすと通るものも通らなくなりますのでお気をつけください

審査通過のための3つの戦略

- 異動の理由を明確に説明する

→ たとえば「キャリア変更時のうっかりミス」であれば、通帳やクレジット明細で資金はあったことを証明 - 異動が“完済済み”であることを確認

→ 完済していなければ、審査以前の問題になります。 - 審査に柔軟な金融機関を選ぶ

→ 地方銀行や信用金庫の中には、異動の事情を考慮してくれるところもあります。

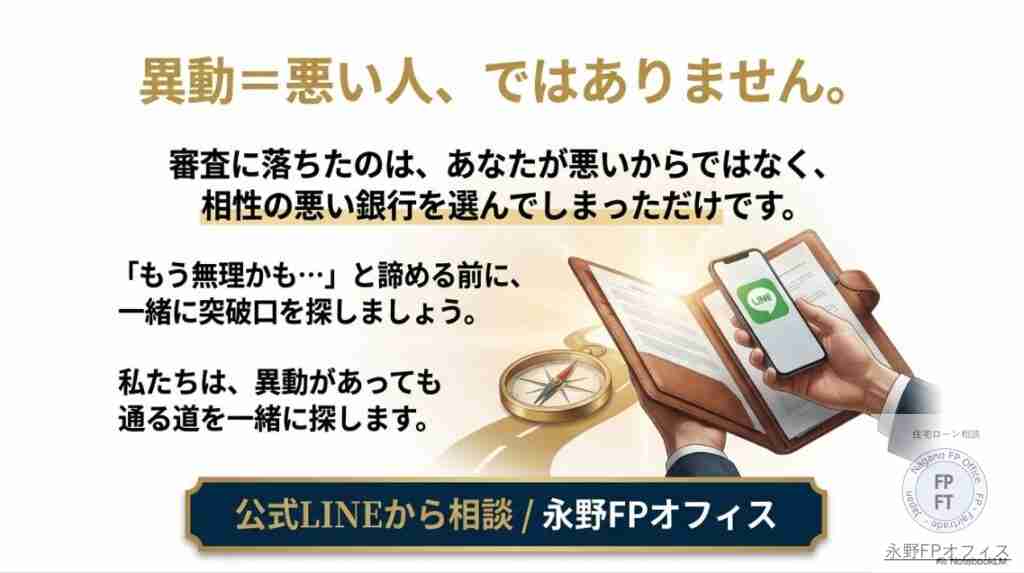

「異動=通らない」ではない。希望はある

スマホの異動情報があるからといって、マイホームの夢を諦める必要はありません。

大切なのは、

- 現状を正確に把握し

- 戦略を立てて

- 通る金融機関を選ぶこと

そして何より、「あなたが悪いわけではない」ということ。通らなかったのは、相性の悪い銀行を選んでしまっただけかもしれません。

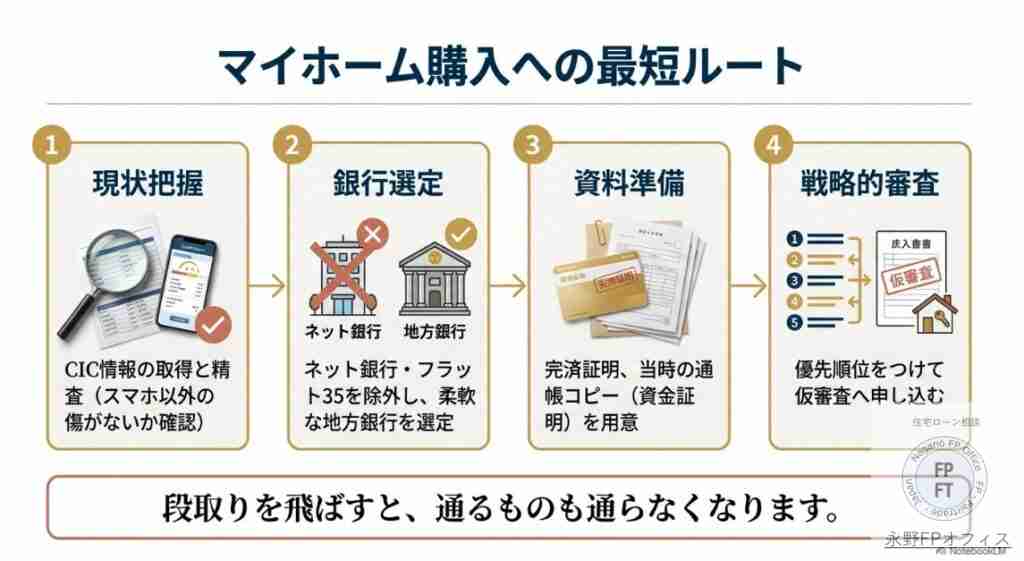

スマホ異動で審査をする金融機関とは

相性の悪い金融機関を選んだだけかも知れないと言いましたが、では相性のいい金融機関とはどこのことなのでしょうか。

当オフィスは多くのスマホ異動の審査に携わっているので今まで通った金融機関を記憶しておき、審査を通すようにしています。

スマホ異動での住宅ローン審査は以下の手順になります

1、審査が通る確率が高い住宅ローンで審査

2、仮審査が通ったら本審査をする

3、本審査後に次に確率の高い住宅ローンで審査

この手順で審査をしていきます。つまり審査をする住宅ローンを間違ったら否決されるということです。年々スマホ異動での審査は厳しくなってきています

それでも当オフィスではマイホーム購入をしてもらっています。

【ご相談ください】異動があっても通る道を一緒に探します

私はCICを毎日見ながら、住宅ローンの審査をしてきました。

スマホの異動があっても、通る道・戦略を熟知しています。

「もう無理かも…」と思ったときこそ、一緒に突破口を探しましょう。

まずはお気軽にご相談ください。

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。