目次

ネット銀行の住宅ローンを使うには

ネット銀行の低金利の住宅ローンを使ってマイホームを建てたいのにセールスに金利は低いけど審査が厳しいとか、申込が面倒とか言って協力してくれなくて困ってませんか?

今やネット銀行はセールスの協力がなくても必要書類が揃えさえすれば自分で申込が簡単にできる時代です。当オフィスでもお客様の要望に合わせてネット銀行の申込のお手伝いをしています。

その結果、無事にネット銀行を使うことができて家族との思い出を共有するマイホームを購入でき、金利が低く月の支払額も安いことから家計にもゆとりができて教育資金も貯められそうと喜んでいただいています。

ところでセールスが言った審査が厳しい、申込が面倒というのは本当でしょうか。実は事実です。やはり金利が低いということは利用するにあたってそれなりに条件が厳しいということになります。

当オフィスではサラリーマン時代の17年間、毎日CICを見てローン審査をしてきた専門家である私FP永野があなたの住宅ローン選びから手続きまでをバックアップしています

今回のブログはあなたがネット銀行を使うために知っておくべきことを書きました。本当にネット銀行の審査は厳しいのか、どうしたら利用できるのかです。

このブログを読むと自分はネット銀行が使えるのかがわかります。ぜひネット銀行の審査を知っていただき超低金利のローンを享受していただきたい。

住宅ローンの選び方

最初にマイホーム購入を決めた方はどのように住宅ローンを選べばいいのでしょうか。金利から考えればいいのでしょうか?それとも団体信用保険からでしょうか?

実はそのどちらでもないです。正解は『審査が通る住宅ローンを選ぶこと』から始まります。その理由はどんなに金利が低くても、どんなに団信が充実していても住宅ローンの審査が通らなければ家は建たないからです。

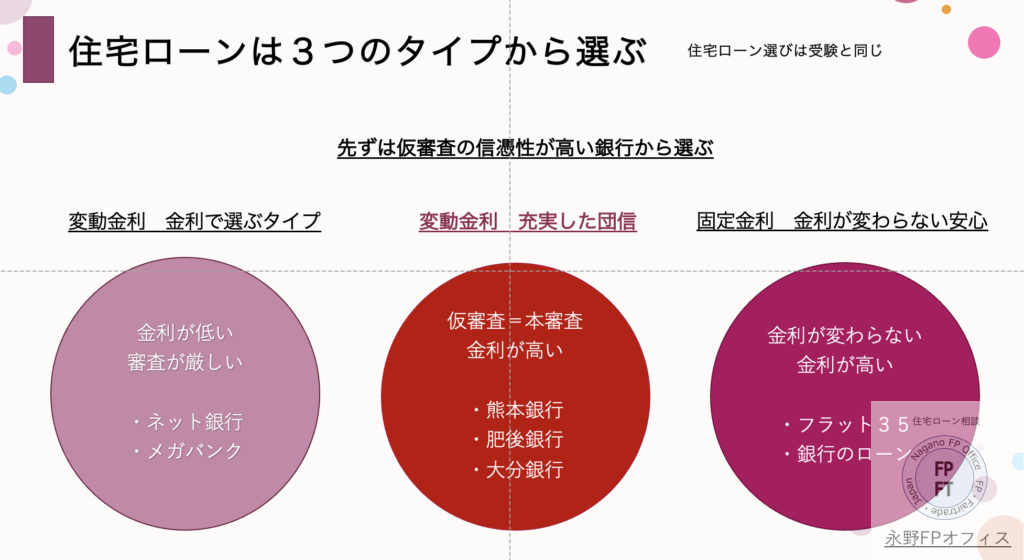

住宅ローン選びの手順

住宅ローンを選ぶにも順序というものがありその順序は下記の手順になります。その最初はあなたの状況(年収や土地の立地)などから審査が通る金融機関を選ぶことから始まります

1、審査が通る住宅ローン、銀行を選ぶ 2、固定金利か変動金利かを選ぶ 3、ガン団信をどうするか決める 4、上乗せ金利を入れた金利でシミュレーションする 5、つなぎ融資も含めて決定する

金利や団信で選ぶ人はとても多くFPでさえも同じという感じですが審査が通らないと絵に描いた餅になりかねないことになるのでまずは審査に関してお話をしていきます。

住宅ローンをスムーズに使う手順

ネット銀行の住宅ローンを利用したいときにあなたが知っておくべきルールというものがあります。それはマイホーム購入は様々な仕事の人たちが関わっているのでその人たちを無視できないということです。

例えネット銀行の審査が通りそうと思ってもネット銀行の住宅ローンだけしか仮審査をしないというのはダメだということです。なぜか?それはネット銀行の仮審査は地方銀行と違って仮審査と本審査の結果がリンクしないことが多いからです。

もっと簡単に言えば仮審査は承認になっても本審査で否決されることが結構あります。それを不動屋さんもセールスもみんな知っていますので仮審査と本審査の結果がリンクする地方銀行の審査も併せてすることになります。

つまり仮審査の信頼性が地方銀行にはありますがネット銀行にはないということです。お客様は地方銀行の審査を通じて自分はお客様としてふさわしいという証明をして不動産屋さんに安心して取引してもらえるようにするわけです。

まずは地方銀行で仮審査の承認をとってからネット銀行の審査をするようにしてください。ネット銀行の利用がスムーズに進んでいきます

ネット銀行住宅ローンの選び方と審査

ネット銀行といっても金融機関によって審査の基準は大きく違います。特に東京とかと違い熊本のような地方都市ではネット銀行の住宅ローン審査は厳しくなりがちです。

都心ではマンションが中心ですが地方都市は注文住宅が中心なので住宅ローンの審査に土地といった要素が加わってきます。これがネット銀行を利用する上で1つのポイントになります。

またネット銀行によってはハウスメーカーや工務店が望むつなぎ融資が使えない金融機関もありますのでつなぎ融資に関してもよく調べた上で検討してください

ここでは土地という要素がどこまで審査に影響があるかに関してお話しします。

ネット銀行の審査が厳しい理由

先ほども書いた通りに都会と地方都市では土地の担保評価が大きく違います。もちろん平均年収も違うのでこの2つはもうどうしようもないです。それを加味してネット銀行を利用するしかないのですが審査を考える上で2つのことを考えておく必要があります

1、返済比率(年収400万円以上)

2、土地の担保評価(市街化区域)

返済比率をクリアする

夫婦共働きであればペアローンという形で収入合算して返済比率をクリアできるかが最初のハードルとなります。なんといっても最近は土地も高くなってますが円安等の影響により建物の値段も上がっています。

年収に対してその物件の価格は返済比率内に入っているのか、まず最初にするのは電卓で返済比率の計算をします。簡単な計算でいいです。

夫婦の年収 × 35%÷12ヶ月

この月の支払額で収まるローン金額かどうかです。

例えば夫婦の収入合算で年収900万円だったとして計算してみます。計算方法は下記の通りになります。スマホで一緒に計算してみてください

年収900万円×35%÷12ヶ月=約26万円

この月あたり26万円の支払いで収まればOKというわけです。次にアプリなどで月26万円ではいくらまでローンが組めるのかを確認します。ここで1つ注意があります。

住宅ローンを計算するする上で金利をいくらにするかですがここの金利は『審査金利』を使います。審査金利は実際に利用する金利と違ってあくまでも審査用の金利となります。

この審査金利も金融機関によって利がいますがここではフラット35の基準で2%程度で計算してみます。すると約6400万円までなら返済比率が入ることがわかります。

次に土地の担保評価です。よく安い土地を購入して金利も低いネット銀行を使って家を建てたいという人がいますがそれは自分に都合良く考えすぎです。

ネット銀行での土地の審査

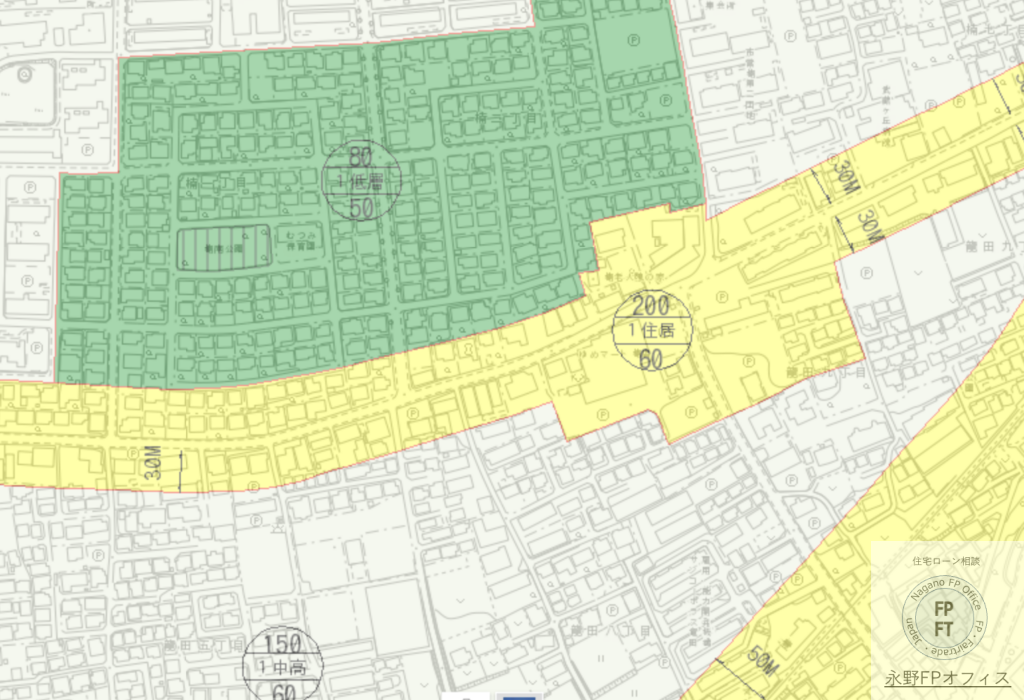

熊本での場合を例にすると熊本市内もしくはその周辺地域で市街化区域であることが1つ審査が通るポイントとなっています。少なくとも市街化調整区域や非線引き区域だと否決になるケースが多い。

つまりネット銀行の住宅ローンを使ってマイホームを購入するのであれば市街化区域が最低条件となります。最近、天草で承認になったケースがありましたがそれも市街化区域でした。

では市街化区域などは何を見るとわかるのか。それは都市計画図をみます。我が家の熊本の都市計画図を参考にしてください

最もネット銀行によっては、例えばソニー銀行のように最初から市街化調整区域は不可となっているところもありますのでまずはHPで住宅ローンの概要の確認をしてください。

仮に都市計画図で見たら市街化調整区域だったのですがネット銀行に審査をしてみたいのであればまずは地方銀行で住宅ローンの仮審査をして承認を取っておいてからのチャレンジにしてください。

しかし最近では1度も承認になったことはないということは知っておいてください。

ネット銀行にはつなぎ融資はあるのか

ネット銀行というとつなぎ融資がないイメージがあるので工務店などではつなぎ融資がないから使ってもらうと困ると言われるケースがあります。

しかし最近のネット銀行ではつなぎ融資を準備しているケースも多いです。例えば住信SBIネット銀行では島根銀行のつなぎ融資を使いますし、AUじぶん銀行ではアプラスのブリッジローンを使ったりします。

このつなぎ融資とは何かというと仮審査が終わったあと本審査も承認になると土地の購入をした場合ならまずは代金を決済をして自分の名義にしないと建物の建築を始めることはできません。

その後に工務店が建物の建築に着手する時に着手金、棟上げ時に中間金の支払いが必要になります。着手金、中間金は工務店の仕入れ資金に使われると思ってください。

土地代金・着手金・中間金のこの3つの決済で使われるのがつなぎ融資です。まだ本審査まででは審査しかしてなく契約はしていないのでつなぎ融資という住宅ローンとは別の融資を使うことになります。

このつなぎ融資も確認sておいてください。詳細のブログを用意していますので参考にしてください。

まとめ ネット銀行の住宅ローンの使い方

ネット銀行の低金利の住宅ローンを使いたい場合にまずは審査基準と手順があります。

1、土地が市街化区域であること

2、返済比率が合うこと

3、地方銀行の仮審査も同時にすること

この3つが条件です。まずは土地の調査として都市計画図で該当の土地が市街化区域なのかを確認してみてください。市街化調整区域では審査が通らないことが多いです。

あと返済比率とつなぎ融資に気をつけて仮審査をしてください。ここでのポイントはネット銀行の仮審査は信頼性が低いです。本審査で否決されることも多いので油断しないように必ず地方銀行の仮審査も承認をとっておいてください。

本審査が承認になるといよいよネット銀行の住宅ローンで建てるマイホームがスタートします。いかがでしたでしょうか。もし自分ではよくわからない、できる自信がないという方はご相談ください。

初回の相談は無料となっています。当オフィスの住宅ローン相談は審査が通らなかったら家が買えないので返金保証が付いています。相談は公式LINEからどうぞ

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

担当FP 永野 修

初回無料相談はこちらからどうぞ

メールでの問い合わせはこちらからどうぞ

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています