知らないという罪

いつの世も知っていて当たり前、知らないというだけで損です。法律だってそうです。弱者の見方をするのではなく知っている人だけが使えて得をする。それがこの世の中の仕組みです。

皆様もご存知、生命保険だってそうでしたよね。知らないばかりに気がついたら特約だらけのやたら保険料が高い保険だったというのを経験した人も多いはずです。

では人生で1番大きな出費であるマイホーム購入では何を知らないと損をしてしまうのでしょうか。また損とは言えないまでもコスト高になるのでしょうか。

今回はマイホーム購入でコスト高になるところはどこなのか、知っていればいいことは何かをチェックポイント形式にして説明していきます。

300万円くらい変わる?

今回は購入した土地に建物を建てる場合を考えてみます。どこを注意したらリーズナブルなマイホーム購入になるのかを一目瞭然にしたいと思います。

1、土地購入時・・・ 登記費用(司法書士によって変わる) 2、建物 ・・・ 建築費(ハウスメーカーによって変わる) 3、住宅ローン・・・ 金利(変動金利は0.5%から0.625%までにする) 4、建物建築中・・・ 表題登記(家屋調査士によって変わる) 5、火災保険 ・・・ 損害保険(保障内容によって変わる) 6、引き渡し時・・・ 登記費用(司法書士によって変わる)

○建築費

建物はどこで建てるかで大きく値段が変わります。大手ハウスメーカーの場合は坪80万円くらいと高くなっています。工務店では現在の熊本では坪60万円くらいとここで坪あたり20万円の違いがでます。

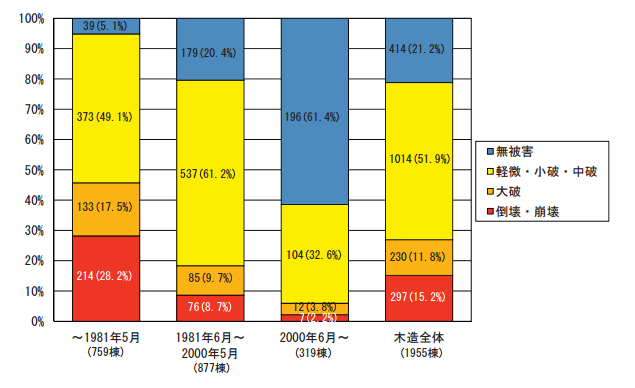

ブランドを信用するのか、それともコストを考えるのかに明確な答えはありません。私自身はこの熊本地震での益城地区の被害状況2000年6月以降のグラフをみながらお客様に説明しています。

○住宅ローン金利

この中で1番大きく変わるのがやはり金利です。熊本では軽く200万円くらいの違いになるでしょう。変動金利であればまずは0.5%から0.6%を選ぶようにしましょう。

ここで差がつく200万円くらいをもったいないと考えるのか無知の代償と考えるのか。

もちろん知っていて選ぶならば一切問題はありません。ここでいう問題とは知らないで損することです。知っていて選ぶ場合は自己責任です。

○士業の費用

ここでは司法書士や家屋調査士の費用になります。当オフィスでも紹介していますが銀行や不動産屋さんの知り合いでもいいのですが必ず見積もりを確認してください。

ここでの差はもったいないです。

○火災保険

最近、大手ハウスメーカーの火災保険で首を捻ることが多くなりました。大手ハウスメーカーで建てた場合、構造はT構造と言って通常のH構造より約6割くらい火災保険料が安くなります。

T構造にもかかわらず保険料が10年で30万、40万となっているのをみます。立地条件などをよく確認した上で保障内容を選びましょう。

大手ハウスメーカーで10年間の保障で30万円を超えたら内容を確認したほうがいいかもしれません。ここだけで10万円くらい変わるかもしれません。

いかがでしょうか。この4つだけでも相当マイホームコストが変わってきます。皆様もチェックしてみてリーズナブルなマイホーム購入を目指してみてください。