マイホーム購入はまずは資金計画から

マイホームを購入しようと決めたらまずは計画からするのが普通だと思うのです。成果は段取りで決まる。これはよく言われていることですし会社でもPDCAサイクルなんてこともやっていると思うのです。

しかし実際にマイホーム購入となるとなぜかPDCAどころか『D』からいきなりはじめり『C』短めにそして『A』に入る。そんなのでうまくいくわけないですよね。

しかし資金計画はやったよという方もいます。見てみるとハウスメーカーの提案する建物購入計画だったりします。そんなものはマイホーム購入計画とは言いません。

まずは自分の家計においていくらまで購入可能なのか。購入金額を多くしたり無駄を削って支払える金額を増やしたりする。まずはプランが必要なのです。

資金計画を作成した結果

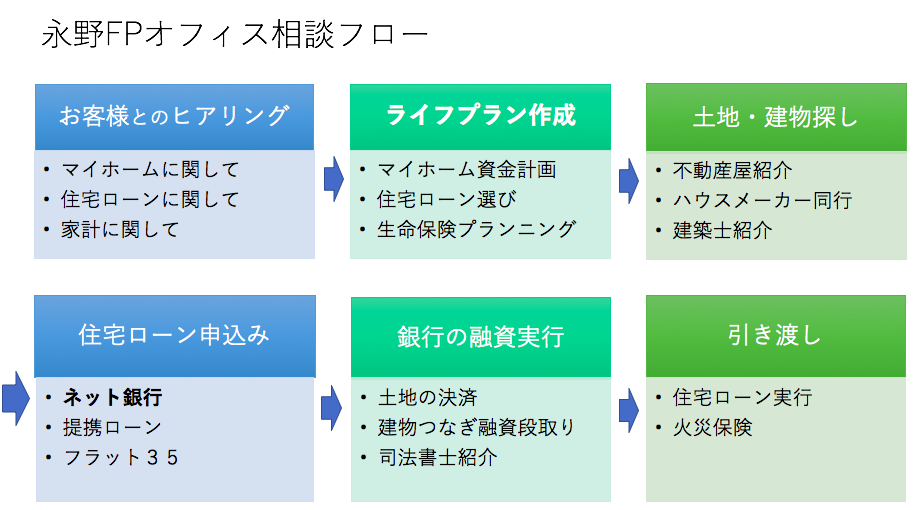

当オフィスではお客様の住宅購入相談の時はこのような順序で行っております。

まずはお客様とじっくりお話をいたします。その上でどのようにマイホーム購入を進めていくのかを決めていくのですがマンションでも建売でも土地・建物別に購入するのでも最初はいつも資金計画のライフプラン作成から始まります。

本当に購入しても老後資金に影響はないのか。購入後にどんなことが予想されてそれはどうすればいいのか。住宅ローンの金利タイプや月の支払額はいくらまでが妥当なのかなどを考えます。

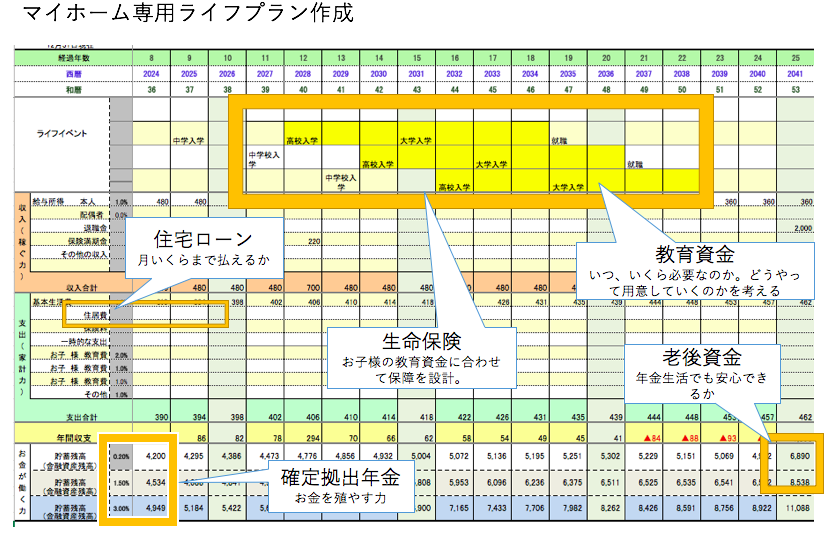

さて今回のお客様はライフプランを作成した結果、住宅ローンは月10万円までなら大丈夫となりました。次にこの月10万円は住宅ローンを組む金額にするといくらになるのか。頭金を加えてマイホームにかける金額はいくらにするのかを考えなければなりません。

金利によって購入金額は大きく変わる

住宅ローンは月に10万円、頭金500万円と決まりました。では住宅ローン金額はいくらにするのか。それを考えます。金利が実に重要だということがすぐにわかります。

そうなのです。

金利によって購入できる金額が大きく変わるからです。まずは提携ローンで計算してみます。熊本のハウスメーカーの提携ローンの一般的な金利は変動金利なら0.95%です。

よく変動金利より10年固定の方が0.9%と安いからというセールストークをさせる方がいますが論外です。変動金利と10年固定ではリスクそのものが違います。

さて金利別に計算してみます。

住宅ローン予算 月10万円とすると 金利 0.95% ローン金額 3600万円 (月100,765円) 0.625% 3800万円 (月100,755円) 0.507% 3850万円 (月100,059円)

いかがでしょうか。同じ月の支払額で購入金額が約200万円増えるのです。200万円多く支出できればもっとオプションが増やせるし間取りも広くなると思いませんか?

200万円高い家が建てられる。お客様は最初はかなり喜んでいました。ですが実はこのあと私は違う提案をしました。

ローン金額は3600万円にしましょうと

教育費や老後資金にも気をくばる

私がした提案はローン金額3600万円で頭金を500万ではなく400万円で合計4000万円にしましょうと提案しました。

4000万もあれば熊本なら十分満足のいく家が建てられます。ほどほどにしましょうと。そして住宅ローンの提案はこうしました。

住宅ローン金額3600万円 金利0.625% 月95454円

やはり人生は何があるかわかりません。確かにマイホームには夢もありお金を多くかければ満足度も上がるでしょう。でも人生においてそこまで優先順位が高いのでしょうか。

楽しく生きる。ゆとりと豊かな暮らし。これが人生の優先順位ではないでしょうか。家族の相談を受けながらそんな感じがしたのでこの提案にしました。

あなたはこれでもハウスメーカーに突撃しますか?それともPDCAサイクル通りにプランを作りますか?もしプランを作りたいならご相談をお待ちしています。

マイホーム購入相談 永野FPオフィス 通話無料 0120−929−943 担当FP 永野 修