団信が手厚いから住宅ローンはJAが良いのか?

「先日、ハウスメーカーの方からJAの住宅ローンを勧められました。JAの住宅ローンはどうなんですか?」

相談に来られたお客様からこのような質問をいただきました。住宅展示場へ行ったところ、JAの住宅ローン仮審査を勧められたそうです。住宅会社を決める前に私たちへ相談に来られていたお客様だったので、その場は適当に交わしたそうですが、私達からJAの話があまり出なかったためにこのような質問をされたとのことです。

JAの住宅ローンは各支部単位で金利に違いがあるようですが、熊本県では変動金利0.95%で貸出をしている支部がほとんどのようです。JA組合員でなくても勤続1年以上お勤めで、前年度収入が300万円以上あれば借入することが可能です。その他の条件をまとめたものは下の通りになります。

肥後銀行や熊本銀行と比べた時に、必ず保証料が必要となる点は大きな違いとなります。保証料は審査の良し悪しで変化します。収入に対して月々の返済額が少なかったり、勤続年数が長ければ有利になり保証料は少なくなります。逆の場合だと不利になって保証料が高くなります。

保証料は一括払いと分割払いの選択が出来ます。一括払いの場合は住宅ローンを借りるタイミングで現金払いするか、住宅ローンに含めて借り入れすることになります。分割払いを選択した場合は、金利に上乗せされることになりますので、毎月の支払い額が増えます。

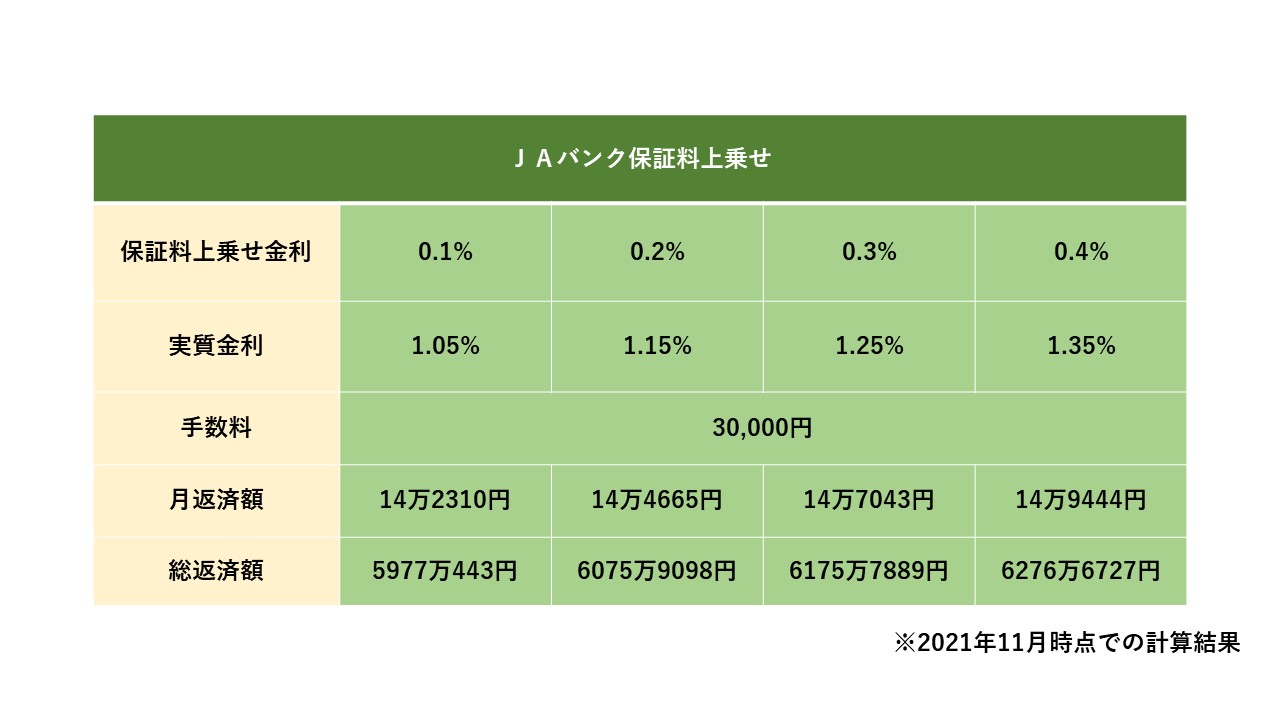

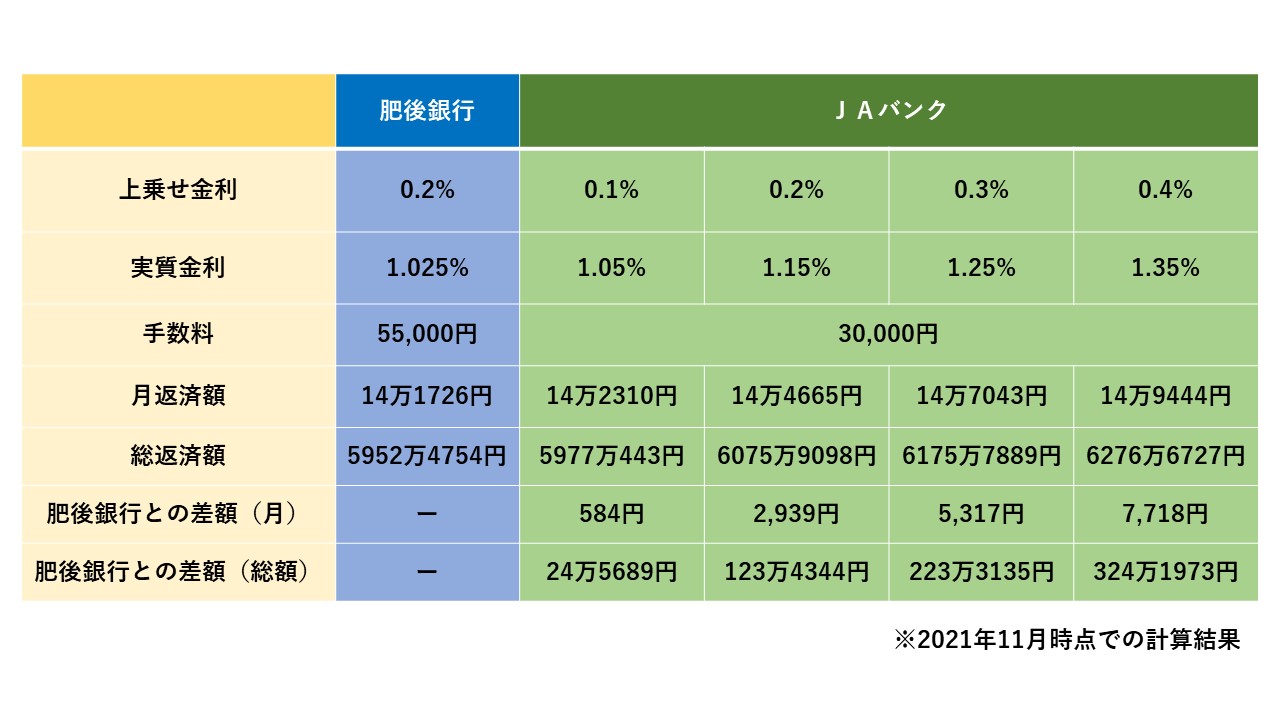

上の表は、5000万円を35年の元利均等払いで借り入れした場合に、保証料を分割払いにしたらどれくらい返済額が変わるのかを比較した表になります。上乗せ金利は0.1%~0.4%となっており、0.1%違うだけで月の支払い額は約2,300円、総返済額は約100万円の差となります。

次に団体信用生命保険がどうなっているかと言いますと、下の図のようになります。

住宅ローンを借りている方が以下の状態になった時、団体信用生命保険が適用されて住宅ローンの支払いが無くなります。

・お亡くなりになった、高度障害状態になった時 ・ガンになった場合 ・急性心筋梗塞や脳卒中で所定の状態が60日以上継続した場合

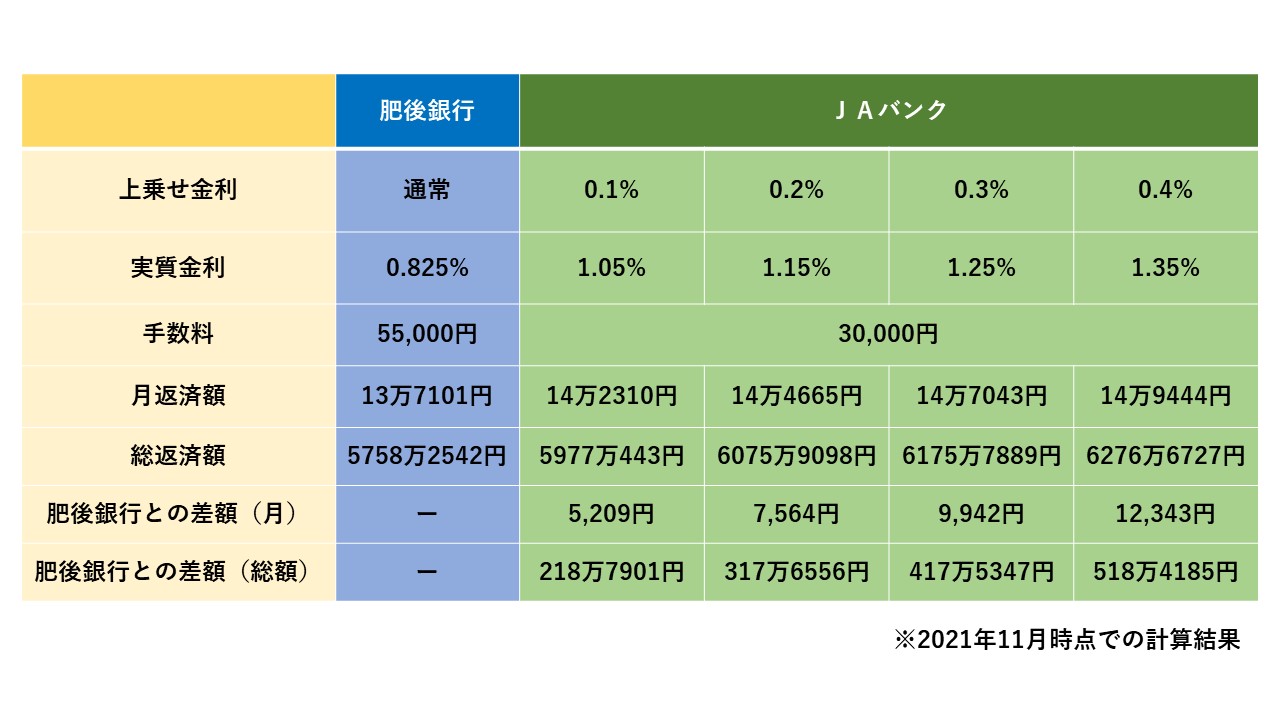

以上がJAの基本的な住宅ローンの内容となっております。では、肥後銀行のプロパー融資で借りた場合とJAで借りた場合にどのような違いが出るのでしょうか?2行を比べてみます。

肥後銀行と比べてどうなのか?

肥後銀行のプロパー融資の金利は0.825%、保証料は掛かりませんが代わりに手数料が必要となります。手数料だけで比べるとJAの方が2万円ほど安いのですが、ここは数千万円の借入をする際に気にならないレベルの違いです。

次に返済額を比較してみます。JAで一番良い条件で審査が通った場合でも肥後銀行に軍配が上がります。審査に何も問題が無い方であれば、肥後銀行で住宅ローンを借り入れした方が総返済額も月々の返済額も抑えられます。

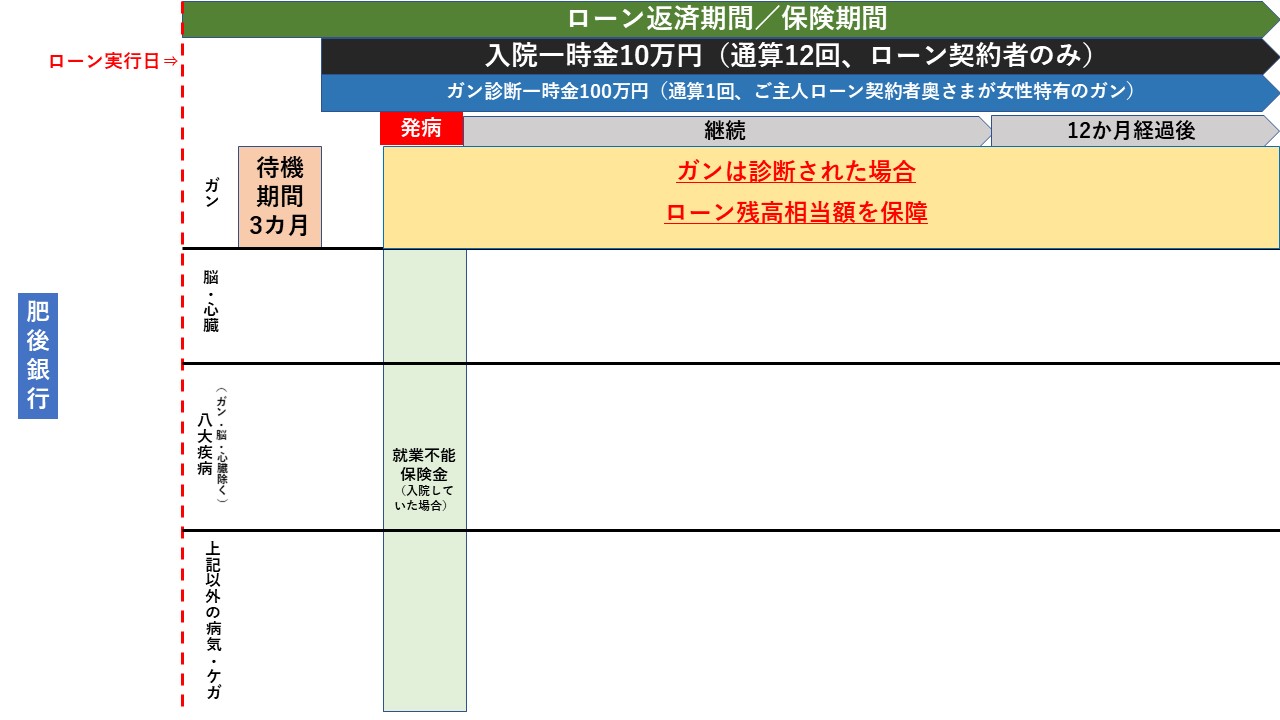

では、団体信用生命保険はどうでしょうか?

上の図は肥後銀行の団体信用生命保険となります。ガン保障は付いておりますが、急性心筋梗塞や脳卒中時に住宅ローンが無くなりません。この保障を付けるためには0.2%の上乗せが必要となります。代わりに入院一時金10万円の保障や奥さまが女性特有のガンになった時に100万円の一時金が付きます。しかし、急性心筋梗塞や脳卒中の時に住宅ローンが無くなった方がインパクトは強いと思います。

私の知人の話をします。その方は50歳の時に家を建てたので、ローンの借り入れ年数は29年。返済期間が短い分月々の返済額が14万円と大きく、年金だけでは住宅ローンの支払いで精いっぱい。生活が成り立たないので年金をもらいながらも働く必要がありました。

家を建てた時の計画では、年金をもらいながら月に10万円程度の収入があればやりくり出来ると考えておりました。しかし、65歳の時に脳卒中で入院してしまいます。入院生活は1か月ほどでしたが、退院後すぐに仕事復帰することが出来ませんでした。仕事復帰出来たのは約3カ月後。その間に収入が減り、支出が増えた時はとても苦しく、毎日が不安で仕方なかったと言われておりました。

団体信用生命保険で住宅ローンが無くなっていれば、不安は多少やわらげることが出来たはずです。総支払額が増えたとしても、団体信用生命保険が手厚いということはプラスになることもあります。では、肥後銀行で同様の団体信用生命保険を付けた場合はどのようになるでしょうか?

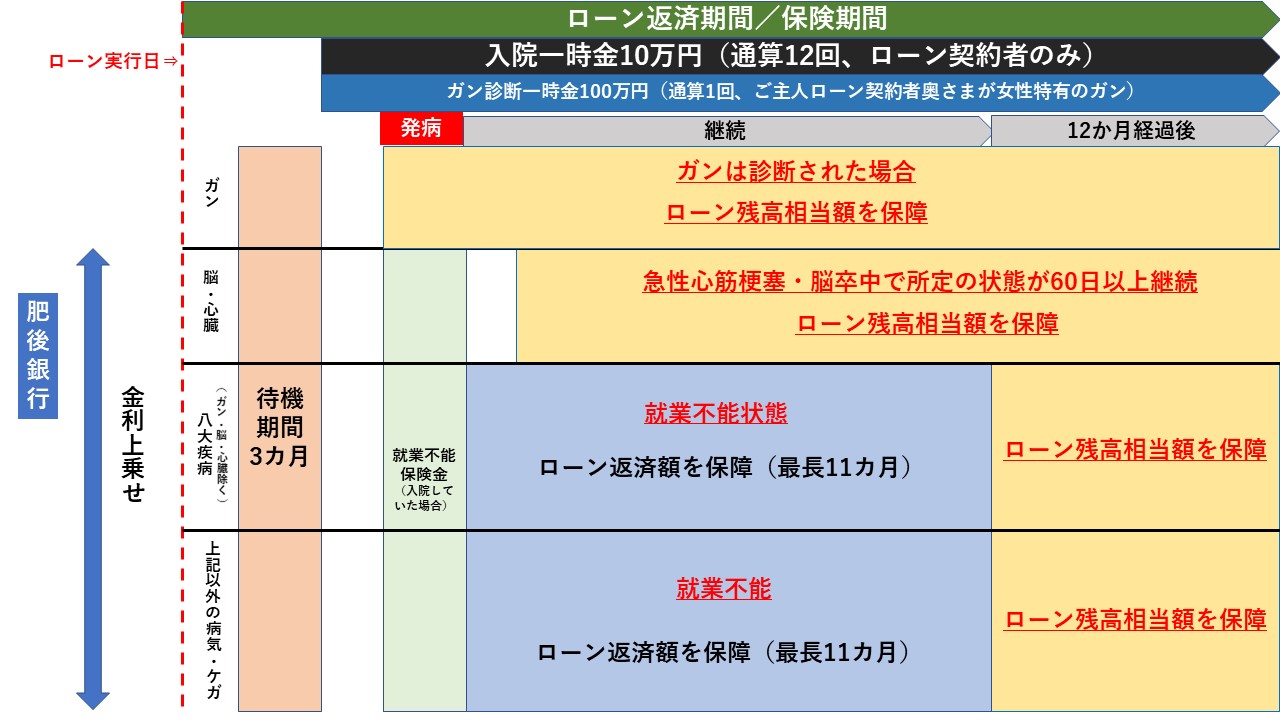

団信を同じような状態にしても肥後銀行の方が返済額が減らせる

肥後銀行で脳卒中と急性心筋梗塞の保障を付ける場合、金利が0.2%上乗せされて1.025%となります。金利が上乗せされますが、糖尿病や肝硬変、慢性腎不全等の疾病やケガで入院していた場合の保障まで付けることが出来ます。12か月までの入院はその月のローン支払い額が戻ってくる形となりますが、12カ月以上入院が続いた場合には住宅ローンが無くなります。

この保障を付けた場合の返済額を比較してみます。

保障を手厚くしても肥後銀行の方が返済額は安くなりました。審査に通る条件を満たしていれば、肥後銀行の方が有利であることがわかっていただけたと思います。

相談に来られていたお客様は、肥後銀行の審査に通る条件を満たしており、そちらが有利だとわかっていたので肥後銀行をオススメしていました。ただ、JAで借りた方が良い状況もあります。収入に対して住宅ローンの金額が大きい場合等、肥後銀行の良い条件でローン審査が通らない場合。その際に脳卒中や急性心筋梗塞の保障が欲しい方はJAを選んだ方が良いと思います。

ただ、個別具体的にどの銀行が良いかを知るためには、各銀行の金利・団体信用生命保険だけでなく、審査のことまで熟知していなければなりません。面倒な計算もしなければなりませんので、答えに辿りつくのは多くの時間が必要となるかも知れません。

調べる時間が惜しかったり、計算が面倒だと思う方は連絡を下さい。あなたが納得する答えを私なら出すことが出来ます。

数字で考える住宅ローン相談 0120-929-943 担当FP 永野 修