住宅ローンがわからないのではなく数字が苦手?

現在住宅ローン相談をメインで仕事をしていますがそれとは別にある会社でFP2級の講師もしています。教えることは自分の理解度アップになるのでいい機会となっています。

生徒さんたちは一生懸命FPの教科書に出てくる知識を覚えようとしていますがその前に戦いが存在しているようです。それは数字アレルギーです。

学生の頃数学が苦手だった記憶なのかもしれません。FPとはお金の話が中心なので数字がたくさん出てきます。金利に為替に控除額にです。

教えながらフッと考えました。

もしかしたら住宅ローンのことがわからないのではなく数字アレルギーが先に走るので数字のわかりやすい解説がほしいのではないのか?

そういえば住宅ローン相談でも数字の説明が終わり理解するとスッキリするお客様がいらっしゃいます。それではということで今回は住宅ローンと数字に関してブログです。

1、金利 2、団体信用保険 3、ライフプラン

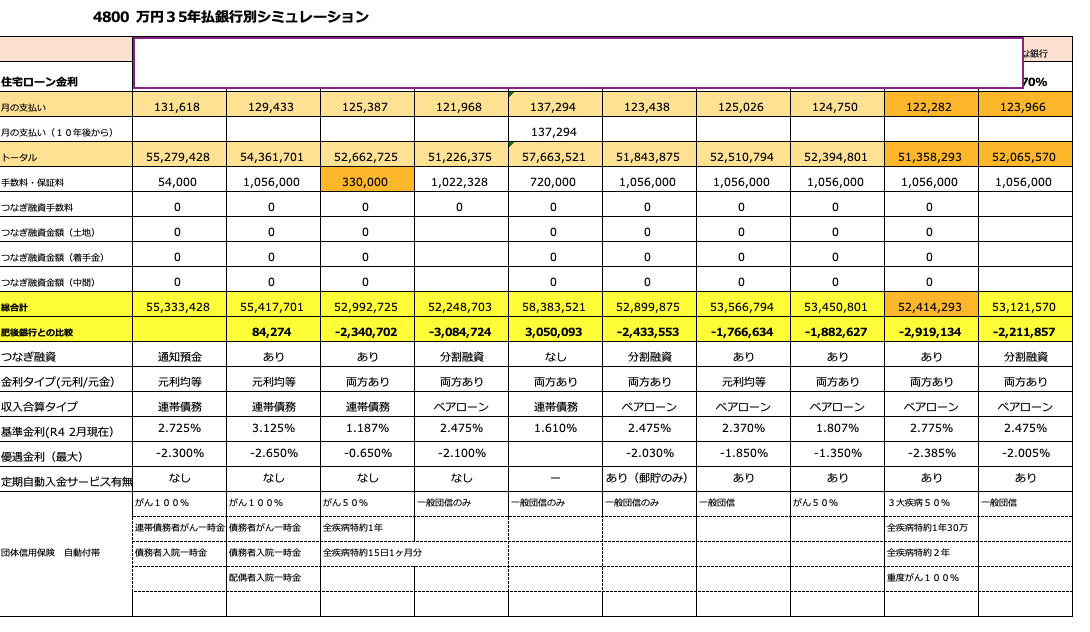

変動金利と固定金利の支払額の差

本来住宅ローンとは土地や建物などの不動産購入代金の支払い方法なので契約通りに支払うことができる住宅ローンを選ぶことが大前提です。

不動産屋さんやハウスメーカーの契約書を確認してから住宅ローンを選ばないと契約履行できないローンを選ぶことになってしまい最悪決済日に間に合わないなんてことも。

しかしお客様の中では住宅ローンといえばやはり支払うお金が決まる金融商品なので金利に目が行きがちです。確かに今や0.3%台と驚くほど低い金利のローンが存在します。

先日も公務員の方が0.39%のローンを利用してマイホームを建てたのですがハウスメーカーが提案したローンと比較してかなり支払いが安くなることがわかって喜んでました。

上記の表のように変動金利だけでなく固定金利も一緒に比較するとお客様も銀行によって支払額がどのくらい違うか一目瞭然になります。この方がわかりやすいですよね。

このようにここでは金利による月の支払額の違いを確認してもらいます。次は団体信用保険も加味すると支払額はどう変わるかの検討です。

団体信用保険は生命保険そのもの

最近の住宅ローンの団体信用保険は本当にすごいことになっています。例えば熊本銀行を見てみると死亡したらの一般団信が一般的でした。

しかし現在ではがん(悪性新生物)になったら住宅ローンを払うことなくそのまま住むことができるようになります。そして100万円(1回限り)まで給付されます。

また入院したら一時金として10万円、配偶者の入院でも10万円の給付が適用されます。完全にがん保険、医療保険付きですね。素晴らしいです。

ということはどこの住宅ローンを選ぶかによって金利だけではなく一家の保険料まで変わるということを意味します。団信で補えるところをわざわざ自分のお金を出してまで保険に入る必要があるのか、ということです。

もし団信を加味して保障を最適化させた場合どこの銀行なら(住宅ローン+保険料)が1番安くなるかの算出をすればどうでしょうか。それを参考にお客様もローン選びできます。

ここでは住宅ローンだけでなく団信までも考えた住宅ローン+保険料をベースに住宅ローン選びをすることに焦点を当てました。

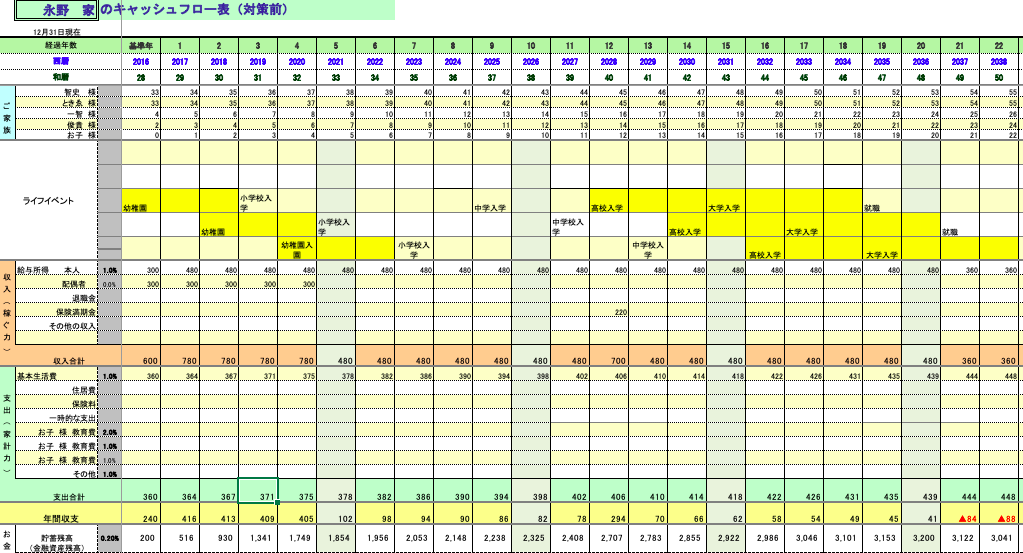

ライフプランに当てはめたマイホーム購入

ここまでは住宅ローン自体にスポットを当ててきましたが今度は作成したライフプランに当てはめてこのマイホームの金額自体が人生にというか老後資金にどのような影響を与えるかを考えていきます。

ここで数字を利用して作成したライフプランはお客様の未来予想図の見える化したものと言えます。数字の視覚化ですね。

ここまでやればもうお客様も自分で住宅ローンを選べるようになるでしょう。実はそれでも悩む方がいます。それは変動金利か固定金利かです。

固定金利で悩む方は『もし金利が上がったらと思うと怖くて』と言います。そんな時も極端な数字を用意して、例えば毎年1%が6年間上がったらどうなるかの数字を見せます。

すると怖いと思うのと同時にあり得ないなど自分なりの答えを出しています。正解はないのでそれでいいのではないかと思っています。それでも怖ければ固定金利にすればいいだけです。

損得より大事なものもたくさんありますので。

さて数字が苦手な方でもここまで可視化すればきっと住宅ローンは選ぶことができます。候補に上がったローンはどれも間違いではないです。大当たりなんて探さないことです。

それがローン選びだけでなく人生でも大事なことですからね。

永野FPオフィス 住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修