目次

注文住宅でネット銀行を使いたい

当オフィスは熊本市中央区で住宅ローン専門のFPオフィスで開業して15年目になります。15年の間にかなりの銀行の住宅ローンを利用してきました。

熊本はもともと金利が高い地域でしたが今では全国レベルまで金利が低下しておりその理由はなんとしてもネット銀行によるものと思っています。

ネット銀行の金利は本当に低いです。今回紹介する住信SBIも0.32%となっていました。現金20%以上であれば0.298%ですがさすがに20%ともなると1000万円になるので大変です。

では熊本の注文住宅でネット銀行含めて住宅ローンを選ぶときどうすればいいのでしょうか

基本的な住宅ローンの検討から決定までのプロセスのお話をします。題して熊本でのネット銀行の利用方法です。手順は以下の通りです。

1、審査が通る銀行を選ぶ

2、ガン団信をどうするか

3、金利をつく支払額にして比較する

住信SBIネット銀行の住宅ローンを使った感想

今回のお客様は30代後半でお子様が3歳で夫婦共々公務員でした。ちなみに当オフィスのお客様の7割程度は公務員の方になっています。土地は熊本市内で市街化区域で1200万円でした。

ヒアリングと土地の調査などの結果ネット銀行でも審査に通ると判断しましたので住宅ローン候補にネット銀行を入れて検討することにしました。

引き渡しが終わったお客様に住信SBIを利用した感想を聞いてみました。まず言われたのが自分たちだけではできなかっただろうということです。

どういうことかというと普段住宅ローンというものに慣れていないので多分ネットから申込をして、承認が出たとしても何をどうしていいかわからなかったと思うということです。

つなぎ融資とは何?なので意味がわからなければ行動できないので利用を途中で諦めていたはず。でも今思えばそんなに難しくないので使い方さえわかれば金利も低いし店頭で色々聞けるので利用してよかったと言ってました。

最初は審査が通る銀行を選ぶ

スマホでネット銀行・住宅ローンで検索すると金利0.3%台から低金利が見つかりますが審査が通るのかと手続きが自分でできるのかの問題がありますので当オフィスではスムーズに使えるようにお手伝いをしています

熊本では主に肥後銀行や熊本銀行など地方銀行をハウスメーカーが仮審査で利用しておりネット銀行を推奨するセールスはあまりいないのが現実です。その理由はやはり審査がどうなるかわからないので最初の仮審査では使いにくいからです。

注文住宅の住宅ローンを選ぶ上で最初にすべきことは『審査が通る銀行の選択』です。実はこれが1番大事です。なぜならどんなに金利が低くても審査に通らなければ意味がないからです。

ガン団信はどうするかを決める

ネット銀行も色々ありますが金利の面からまず最初にお客様から言われたのがAUじぶん銀行でした。スマホは格安スマホを使っていることからスマホ割りなどは利用しないことで検討しました。

次の候補は住信SBIネット銀行でした、理由はネット銀行と言いながら店頭で全て案内できるからです。金利が同じであればやはりネットより店舗のある銀行の方が安心というものです。

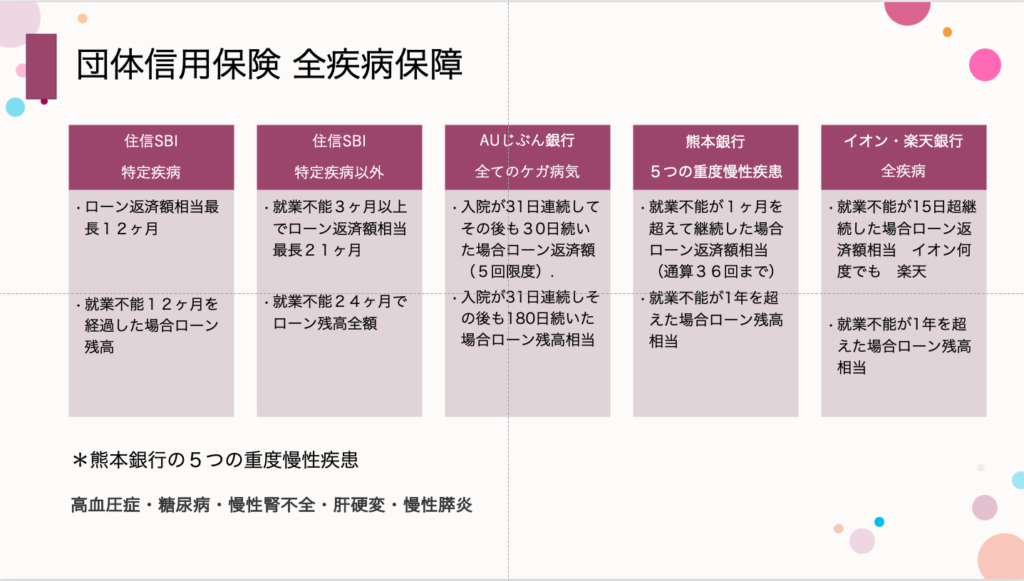

3つ目の候補が肥後銀行もしくは熊本銀行でした。理由は公務員もしくは年収がクリアすればプレミアムローンが使えるので金利も0.575%で通常の死亡団信に加えてガン団信+入院一時金がつくからです。

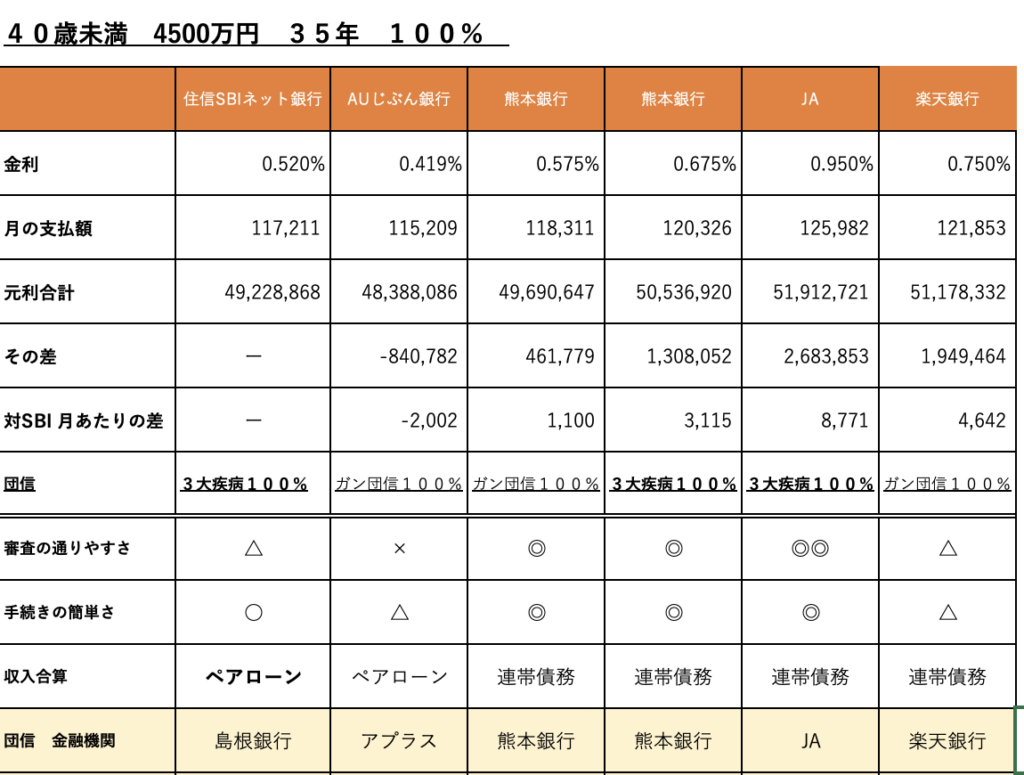

次にこの3つの銀行でガン団信はどうするかの検討をしました。住信SBIは30代なので上乗せ金利なしで3代疾病の団信50%となっています。AUもガン団信50%が熊本銀行はがん100%です。

お客様はやはり自分の家計ががん家系ということもありがん団信は100%にたいということで金利も上乗せ金利をつけて条件を合わせてシミュレーションしました。

いかがでしょうか。金利の数字だけ見るとAUじぶん銀行が1番低い金利ですが住信SBIとも月2000円の差しかありません。

しかもAUじぶん銀行がガン団信であるのと比較して住信SBIネット銀行が3大疾病団信です。月2000円での差をどう感じるか。お客様は座り仕事が中心なので3大疾病を選択しました

ここでAUじぶん銀行が選択枠から外れました。ネット銀行の部門は住信SBで決定です。ただ何があるかわからないので仮審査だけはしようということになりました。

地方銀行も必ず仮審査をする

問題は住信SBIと肥後銀行、熊本銀行の差が月に1000円しかないことをどう考えるかです。熊本銀行 で同条件にしても月の差は3000円です。

団信の違いは医療一時金10万円がついていることと全疾病保障が少し違うことです。これもさまざまな銀行を比較した表を見せて検討していただきました。

住信SBIと熊本銀行ではあまり大きな差がないとお客様は判断したようです。もう1つやはりネット銀行で家を建てる方が『格好いい』とお客様が言っていましたので住信SBIを第一候補にしました。

もちろん3つとも仮審査は通りましたが本審査はAUはしませんでした。住信SBIと肥後銀行・熊本銀行の3つでしたがもちろん3つとも通りました。

そして最終的に当初の通りに住宅ローンは住信SBIで決定となったわけです。

ネット銀行の最大のメリット

金利が低い住宅ローンを利用する最大のメリットはなにかというとやはり家計に効くことです。そして貯蓄が増えるので教育資金や老後資金の設計が変わることです。

もちろんライフプランを作成して4500万円を借りても大丈夫か、教育資金や老後資金に向けての貯蓄に影響は出ないのかを検討しました。

貯蓄ができるということはNISAやiDeCOなどを含めたさまざまな金融商品を使えるのでさらにお金が貯まるスピードも早くなっていきます。これが最大のメリットです。

やはり幸せな人生を考えるとお金というのは必須条件です。ただ必要条件もいくつかありそのうちの1つが健康でありマイホームでもあります。

もちろんデメリットもあります。それは相談するときにもしネットから申し込みをすれば1回1回電話することになりますが躊躇してしまうことです。そういう意味もあり住信SBIネット銀行は取扱店舗があるので相談するハードルも下がるのでネット銀行では一択ではないかと思っています

まとめ 熊本でのネット銀行では住信SBI

いかがでしょうか。今回は注文住宅で住信ネットを選ぶまでの過程のお話をしました。もしネット銀行を使ってマイホームを考えているのであれば参考にしてください。

実際に使ってみたお客様の満足度も金利的にも非常に高いものがあります。ただ自分だけで利用するのであればやはり『難しい』ので当オフィスと一緒にやるのがいいのでは

金利は0.32%で30歳代だったのでガン団信ではなくそれよりも手厚い3大疾病団信100%上乗せ金利+0.2%で金利は0.52%と非常に低いです。

つなぎ融資もスマホで手続きしていくのでタイミングさえわかれば初めてのお客様でも使えますが自分だけで利用するのは大変なようです。

審査が通るかどうかの問題がありますがもし利用を考えているのであればお問い合わせください。公式いLINEであれば気軽に質問できるようにしています。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943 担当FP 永野 修