目次

フラット35の審査で否決された

フラット35で審査をしたけど仮審査が通らなかった

これはかなりショックなことです。当オフィスに相談に来るお客様も皆「なんとかならないでしょうか」と言っています。

結論からいうとなんとかなる人とそうでない人がいます。

ではこれまでに1度フラット35で否決になった人が再度フラット35で審査が通ったケースとはどんなケースでしょうか。

また通らなかった人との違いとはなんでしょうか

実はフラット35で否決になりリベンジで承認になった人には明確に3つのことをクリアしてから再度申込をしたということがあります。

その5つとはこれです

1、審査落ちの理由の把握

2、返済比率の計算

3、個人信用情報の精査

たったこれだけです。

今回はフラット35を通して住宅ローンの審査に迫ってみます。

フラット35の審査とはどんなフローなのか

フラット35の審査は2回行われます。最初はお申し込みの金融機関、次に住宅金融支援機構です。仮審査では外部信用情報のCICとKSCが使われます。

金融機関での審査ですが、ここでポイントは金融機関によって審査基準が違うということです。住宅金融支援機構には審査のルールが存在します。

しかしそのルール以外の基準を設けている金融機関があるということです。このことが、ある金融機関では否決、別の金融機関では承認ということがフラット35では起こります。

機構の基準以外のルールを設けている金融機関がどのなのか、これを専門家は知っていますので、避けて審査をすることが可能です。

仮審査ですること3つをクリアする

ここで本題に戻りますが、最初にフラット35で否決となりましたが別の金融機関のフラット35で承認になるケースが存在することは先ほど言いました

しかしその前にどこの金融機関でもクリアしておかなければ審査が通らない項目というのがあります。それが最初にあげた3項目です

それを1つづつ解説していきます

1、審査落ちの原因を把握する

ところでなぜフラット35で審査落ちしたのでしょうか。そこには明確な理由があるはずです。まずはその理由を把握するところから始まります。

することは後の2つです。

・返済比率の計算

・個人信用情報の精査

では返済比率の計算から始めます

2、返済比率の計算

審査落ちにはさまざまな理由が存在します。その確認をしないことにはリベンジできるのか、それとも別の変動金利にした方がいいのかわからないです。

返済比率の計算は収入と支出のバランスのチェックになります。電卓1つで計算できますのでやってみてください。計算式は以下の通りです

計算の要素は主に4つなので準備してください。

・年収

・現在のローンの月の支払額

・審査金利(フラット35は割引前の金利)

・今回のローン金額

返済比率が計算式>ローン金額になっていればまずはクリアです。あっていない場合は上記の変数を変えて合わせるしかないです

例えば親から贈与を受けて借入があれば一括するとか、ローン金額を減らすなどです。ここがFPの腕の見せ所でもあります

3、個人信用情報の精査

個人信用情報は主なもので3つあります。1つはCIC、もう1つはJICC、あと1つがKSCです。このうち金融機関でチェックするのがCICIです。

住宅金融支援機構でチェックするのがKSCです。なのでここまで3つとも取得するのが望ましいですが、2つあればなんとかチェック可能です。

まずはCICをみてください。チェックすることが2つです。ここでもし異動という文字があったら漏れはもうフラット35では通らないです。

異動がなかった場合は1番下にある入金状況の欄を確認してみてください。そこには$が並んでいますか?もしかしたら『A』とか『P』はありますか?

もしあったのであればいつありますか?

1年以上前ですか?

1年以内ですか?

それとも直近でしょうか

もし1年以内に複数あればそれが否決の理由かもしれません。なぜならCICの『A』に厳しいフラット35の金融機関があるからです。

この場合は機構のルールを採用している金融機関で審査をすればいいとなります。

直近であればどうする?

状況次第でフラット35に再チャレンジできるケースがあります。今回は否決から承認になった事例を2つ選びそれについて解説します

その場合はまずは延滞を解消してからの申込となります。直近にAがあった時の審査を通す方法はこちらのブログで解説しています

フラット35では取り扱いできないもの?

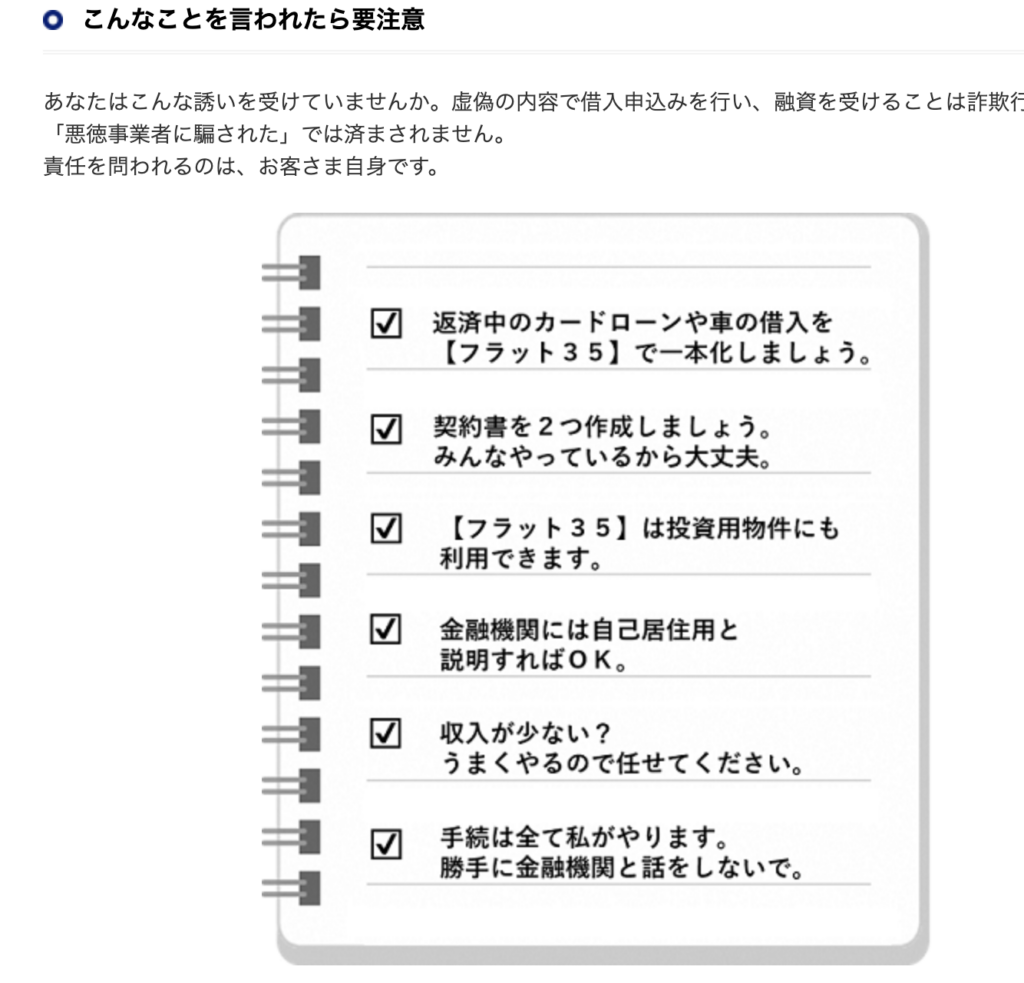

フラット35はあくまでも自宅用となっています。昨今投資用での利用や居住を伴わない事務所などでも利用は禁止されており、取扱も厳しくなっています。

また当たり前ですが自動車や他のローンの上乗せも当然禁止されており、目的外利用をした場合は一括での返済を求められるケースがありますので注意が必要です

フラット35で否決から承認になる人とは

これでもうお分かりになったと思いますが、フラット35の結果をひっくり返して承認になるということはこの3つになります

・返済比率オーバー

・金融機関の選択ミス

・目的外利用をやめる

ここまで話したことでほぼ答えと言えます

もしここまでの話が難しい、自分ではできないと思ったらご相談ください

フラット35が向いている人

では本当にフラット35でよかったのでしょうか。否決を承認にするほどフラット35でないとダメだったのでしょうか。

フラット35の特徴はもちろん全期間固定金利なので金利が変わると思ったら怖いと思った人はフラット35一択になります。

1、金利変動を望まない方

2、経営者・自営業の店主

3、お子様がたくさんいる方

変動金利はやはり金利が変動する可能性があるので恐怖感を持つ方がいます。特に今の金利が上がるかもしれないという記事やニュースをたくさん見ることになるので尚更です。

また経営者の方にも向いています。その理由は経営者や自営業の銀行での住宅ローン審査はサラリーマンと比較して格段に厳しいものがあります。決算書の3期分を用意するなど書類も多くなります。

また、お子様が3人以上いる方も令和6年2月より子育てプラスの制度が始まったので、もし長期優良住宅などでお子様が3人いるケースではー1%が5年間適用になります。

もしくは10年続くと金利の1%以下になる可能性があり、たとえ5年もしくは10年であっても子育てプラスで固定金利が金利割引されるのは魅力的です。

フラット35はどこで申込できるのか?

フラット35と提携している金融機関はかなりの数になります。銀行をはじめとしてモーゲージバンクと言われるところまで様々なところがあります。

当オフィスもハウスデポパートナーズの取次店としてお客様がフラットを望む場合には手続きをしています。フラット35の金利と手数料は各金融機関によって違います。

銀行などでは手数料が低い代わりに金利が少し高いところもあります。特に手数料は2.2%になっているところが多い中、中には1%とか0.8%などもあります。

同じフラットでも手数料が1%違えば大きくコストが変わります。5000万円の場合なら2.2%と1.1%では55万円も違いますのでご注意ください

フラット35での金融機関での審査の違い

上記で書きましたが同じ住宅金融支援機構の住宅ローン商品にも関わらず金利も手数料も金融機関によって違います。金利もアルヒのように現金比率が高い場合は金利が低くしている金融機関もあります。

そしてここではそれ以上に違うと強調したいのが審査の基準が違うことです。フラット35の審査は各金融機関で行なって承認したら住宅金融支援機構に審査を出します。

ということは金融機関Aでは否決になるが最初から金融機関Bにフラットを申し込んでおけば審査は通ったというケースが存在します。これを知らないから今回のような否決から承認になるということが起こるのです。今回の答えがここにあります。

フラット35審査上のメリットデメリット

フラット35の審査の特徴は非常にわかりやすいというものがあります。なので本当はフラット35で否決というのはきっちりとヒアリングしてフラット側の審査の基準がわかっていれば避けることが可能と言えます。

もちろんお客様ですら知り得ないこと、たとえばCICを見たらスマホで異動情報があったり、直近の支払いにAがあった場合はその限りではありませんがそれ以外は審査基準がわかっていればとても使いやすい住宅ローンです。

フラット35審査上での違いでのメリット

1、勤務年数を気にしない

2、勤務形態を気にしない

3、取扱する金融機関によって審査基準が違う

特に勤務年数に関しては極端な例でいうと勤務1日でも取扱が可能です。銀行の住宅ローンが1年などが多い中でこれは大きなメリットです。

また勤務形態、たとえば派遣社員や契約社員といった正社員でない方でも正社員と同じ扱いをしてくれるという特徴があります。

フラット35審査上のデメリット

1、スマホの異動情報は否決される

2、リフォームでの取扱ができない

3、併用住宅の場合は居住部分のみの融資になる

などが挙げられます。特にスマホでの異動情報に関しては熊本での震災の際で災害復興融資というものがあったのですがそんな『異常事態』ででも否決されていました。

では次に当オフィスでの実際の事例を見てみます。実はこうしてフラットを使って審査が通らなかった方にマイホーム購入をしていただいています。当オフィスの仕事はマイホーム購入ができないと始まらないからです。

フラット35の審査で否決されているケース

事例1 CICの支払い状況でAがあった場合

最近、当オフィスの公式LINEから相談が来た事例を見るとフラット35で否決されている事例は異動情報は除くとしてある特徴があります。それはCICの支払状況にAとかPなどがあるケースです。これが1番多いです。

そもそも住宅ローンは人生で1番大きな買い物で、人生で1番大きな月の支払額になります。それ以下のローンで未払いになっていればそれは否決されても当然なのです。

問題はリカバリー方法があるのか、ということですが実は『ある』のです。フラット35でも取扱の金融機関によってこの辺りの審査が違ったりします。ここが1つのポイントだったりします。

では審査の否決理由がAとかPがついていた場合、どのレベルなのかもポイントになります。直近なのか、それとも半年以内なのか、実際の相談ではどのようにしてマイホーム購入に至っているのでしょうか。実際の事例を2つ見てみるとわかります

どこの段階で否決されたのか?これが大事!

たとえば最初にフラット35で審査をして否決された場合、審査を通すために何をするかというとまずは返済比率の計算です。しかしこれだけで否決となることは少ないように思います。なぜなら『留保』と言われることが多いからです。その場合は返済比率に問題がなければ通ります

次に個人信用情報のCICをHPから取り寄せてみてください。みると自分の現在残高があるローンや完済して5年以内のローン情報を見ることができます。ここで異動情報や支払状況にAやPがないことを確認してください

次にどこで否決されたのかを確認します。再度フラット35で審査を通すにはここが1番大事なところです。1番最後のページに照会履歴のページがあるはずです。ここに住宅金融支援機構の記載があるのか、ないのかでその後の対応が変わります

もし住宅金融支援機構の記載があった場合は一旦フラットでの取扱を諦めます。しかし住宅金融支援機構の記載がなければそこまで審査が行かずに金融機関で否決をしているので別の金融機関の審査基準に合えばフラット35で審査が通ることになります。

AやPは直近にある場合はまずは返済して$をつけることになります。その後に審査基準でOKは金融機関で審査すれば通る可能性がグッと高くなります。

事例2 夫婦連帯債務で否決されたケース

夫のCICを見たら異動情報があったというケースもあります。この場合、どこの金融機関でも住宅ローンの審査は通りません。ではどうすれば家が買えるのか

それは奥さまの単独で審査が通るのか?です。

奥さまの返済比率を計算し、CICを確認して問題がなければ奥さまの単独で再度申し込みをします。その時に1つ注意事項があります。

『夫は?』と必ず聞かれます。ここに注意してください

奥さまに問題がなければ審査は通ることが多いです。ここで問題が起こることがあります。それは仮審査と本審査ではフラット35の金利が違っている時に起こります

どういうことかというと仮審査の時に返済比率ギリギリで審査を通した場合に本審査で金利が上がっていると返済比率オーバーとなるからです。

これはフラット35で審査で使う金利が実際の金利のために金利上昇は住宅ローンの上限金額を下げてしまうのです。くれぐれも仮審査時に何%まで上がっても大丈夫かの確認をしてください。

まとめ フラット35の審査で否決されても再審査できる

否決になった場合はCICで原因の確認をします。それと同時にどこで断られたのかもします。金融機関なのか、それとも住宅金融支援機構なのか。どっちで断られたのかが復活戦では大事です。

もし金融機関であれば審査が通るようにして再度フラット35の審査をすることができます。AやPで断られた場合にはまずは支払いを正常に戻すことから始めります

夫のCICに異動情報があった場合には奥さま単独で審査が通るのかと返済比率とCICで確認して申し込みをします。その時に仮審査の時と本審査の時の金利の状況に気を配ります。

これで復活戦を勝ち上がれる可能性があります。もし自分で判断することができなければお尋ねください。公式LINEもしくはお問い合わせからどうぞ

初回の相談は無料になっています。熊本以外はZoomで対応しています。公式LINEは以下からどうぞ

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@muhome-fpft.com

永野FPオフィス

永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています