いくら金利が低くても通らないと意味がない

今やスマホは1人1台の時代です。それに伴い情報はGoogleの検索をしさえすればなんでも手に入ります。住宅ローン金利の情報なんてものは特に簡単に手に入ります。

またTwitterを見ていても家を建てた素人さんが『この銀行の金利は安いよ』とアドバイスしている風景さえ見ることができます。

このようにネットを開けば住宅ローンの情報なんてそこらじゅうに洪水しているかごとくに溢れています。最も金利情報を聞いて悩みが解決できるほど小さな悩みであれば問題はない

しかし、当オフィスに来店するお客様の悩みは金利情報とは違ったところにあることが多いです。

それは何か?

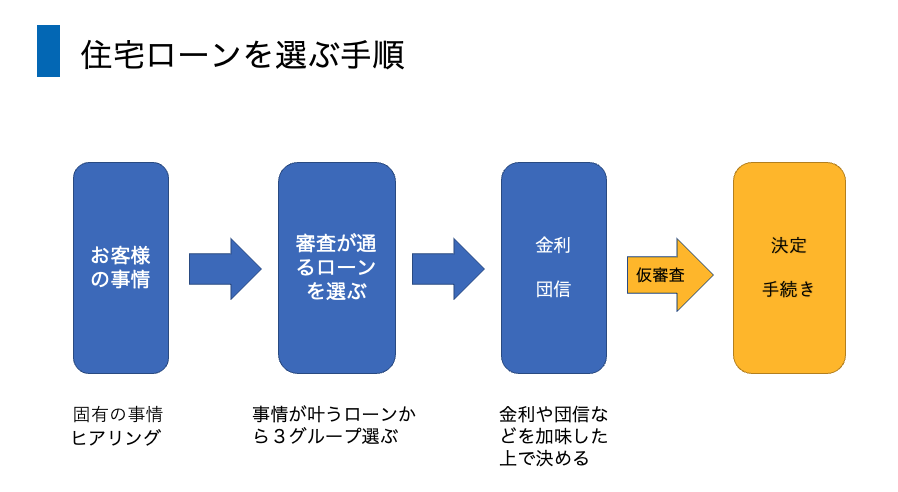

『事情』です。お客様には他人とは全く違ったお客様固有の事情というものがあります。その事情と住宅ローンを結びつける情報がないから困っているのです。

今回は相談は『退職に関して』です。住宅ローン選びを間違えると大変な問題が起こってしまいます。

退職するのは夫か?それとも妻か

マイホームを購入する時には現金で購入する以外は住宅ローンを利用することになります。住宅ローンを利用するには支払い可能だと証明できるような信用が必要になります。

ここでいう信用を構成する要素はいくつかありますが主なものは収入や勤務先・勤務年数に過去のクレジット情報になります。最低限これらが揃って初めてローンが使えます。

ここからはお客様によって手順が変わってきます。今回のように『事情』がある場合には住宅ローン選びは金利からといったようには行かないからです。

まず先にお客様の固有の事情、今回のテーマで言うなら退職が決まっている、と言う事情でも使える住宅ローンをまずは選びます。

1つしかないケースはたとえば金利が高かろうがその事情を諦める以外はこれで決まってしまいます。今回であれば退職するのをやめるケースになります。

となるとまずはヒアリングで聞くことは『なぜ退職するのか』です。家を買うことは突然決まるわけではないのでローンに影響あるのがわかっていることです。

それでも退職するという結論になったにはそれ相応の理由というものがあります。まずはその理由は退職でないと解決しないのかを考えることになります。

それでも退職の意思が固い時にその事情に合わせて住宅ローンを選ぶしかありません。その時に大事なことが『審査に通るとローン』を選ぶことなのです。

ここで審査の通らないローン、たとえば金利が低いという理由で選んだローン、では意味がないことになります。まずは審査が通ることを重視します。

退職はいつなのか?

今回の固有のテーマが退職予定の住宅ローンですがところで退職者が夫なのか、それとも妻なのかでも取るべき方法は異なります。

たとえば夫だったとします。ますここで大事なのは退職がいつなのか、です。その退職日と新しい勤務がいつなのかでその答えが変わります。

もし2ヶ月後であれば新しい勤務先になってから申込をする方法はどうかを検討します。ただし問題があります。それは勤続年数が1、2ヶ月しかないことです。そうなった時には住宅ローンはもう決まってしまいます。

仮に半年後の場合はどうかです。その場合は住宅の進み具合を確認することになります。もっと具体的に言えば金銭消費貸借契約まで今の勤務先なのかどうかです。

なぜ金銭諸費貸借契約なのか。それは銀行が保険証を確認するのはここまでだからです。しかし確実ではないです。引き渡しの時は勤務先が変わっていることになりますのでそれが知れてしまったら・・・

お客様とハウスメーカーや工務店はそのペナルティーを背負う覚悟があるのかどうかになりますがFPとしては止めたほうがいいとしか言えません。

もしそのリスクを背負うのであればいくつか候補が上がってきますのでその銀行群の中から選ぶことになります。

審査が通ることが前提で金利の上下がある

お客様固有の事情より住宅ローンの銀行が絞れてきたら次はようやく金利や団信を元に選択することになります。金利や団信はこの時点からなのです。

しかしお客様の事情から考えた場合得てして候補はそんなに多くなく自動的にこの銀行とこの銀行のどちらにしますかのような感じになりますので選択枠は少ないです。

その全ての仮審査をして本審査をして金銭消費貸借契約に進むことになります。

いかがでした?

お客様にはお客様の固有の事情があるものなのでそれを察して適切な住宅ローンの提示をすることがFPには求められています。

素人さんは金利と団信しかわからないですが実際にお客様が自分のローンを選ぶということはこうしたことを乗り越えて選ぶのです。

参考になりましたでしょうか。もしわからないことがあればご相談ください。

永野FPオフィス 住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修