ネットで調べるよりも人に聞いた方が早い

住宅ローンは難しいとよく言われます。それには理由があります。住宅ローン選びは3つの要素で構成されています。『金利×団体信用保険×ローン審査』です。

金利は金融で1番の中心を成すものですが『金融』は得意ですか?と言って得意と答える人はとても少ない。むしろ苦手でしょう。団信も保険ですから同じです。

この2つでさえ両方が苦手なのにそこにさらに『審査』という要素が入ってきます。ローン審査に至ってはFPでさえわからない人がたくさんいます。そう、難しい3つでできています。

1つでもわからないのに3つとなると尚更です。当オフィスでは審査の専門家としてローンが通る中から金利と団信を比較してお選びいただいております。

これにより審査が通らないという悲劇はなくなり安心して金利と団信を比較できます。当オフィスなどの専門家に依頼するメリットはめんどくさい住宅ローンから家のデザインを考える時間に変わることです

家のことを考えるのは楽しい時間でこの時間を作ることができるのと35年間の支払いリスクを大幅に減らせるため楽しく安心したマイホーム購入ができます。

自分でやるよりもうまくいくと思いませんか?

私たちは不動産の仲介等は行ってませんが、土地探しのお手伝いを行います。今回のお客様は土地探しにかなり時間がかかりました。私と一緒に土地探しをした時間が長かったので、本来なら不動産会社にするような質問を私へ尋ねられました。

「近所の公園はどこが管理しているのでしょうか?」

話を聞いたところ、公園の雑草が伸びていて、お子さんが公園で遊ぶことが出来なかったそうです。調べたところ、熊本市が管理していることがすぐわかりました。

お客様へはそうお伝えしたところとても感謝されました。その後、お客様自身で熊本市へ連絡されて、問題はすぐに解決したとのことでした。

このように気になっているけど誰に聞いて良いのかわからない、そんな時に問題解決までの道筋が立ててくれる相談相手がいることはとても心強いものです。私自身もわからないことがあった場合は、頼りにしている方へ相談しているくらいです。

もっとも最近はスマホを片手にネットを検索すれば、ある程度の情報を得ることが出来ます。なので、他の方へ相談する機会が減っている方が多いかも知れません。

しかし、ネットで調べるよりも詳しい人へ質問した方が、回答が早く得られますし、相談した方の事情に合わせた話が出来ます。

公園のことで質問をされたお客様が、当オフィスへ相談に来られたきっかけを思い出しましたので、今回はそのお話しをします。

肥後銀行の住宅ローンの選び方

このお客様は「肥後銀行のホームページを見たけれどよくわからない。他の銀行も見比べてみたいけど、肥後銀行だけでおなか一杯になった」というところから、色んなサイトを見られて、最終的に当オフィスへ問い合わせを行って来られました。

住宅ローンは金融商品なので、どうしても説明が難しくなってしまいがちです。ホームページの説明だけ見てもわかりづらいのは仕方のないことです。

その中でも特に肥後銀行のホームページは、わかりづらい部類に入ると思います。当初お客様から出た質問は、

・肥後銀行で借りた場合、金利はどれくらいで借りられるのですか? ・団体信用生命保険は何種類かあるようですが、どう違うのですか?

この二つでした。肥後銀行のホームページを見てわからなかったので、住宅ローンの比較サイトを見られてこのような疑問がわいたようです。

全国展開している会社の比較サイトは、銀行のホームページを元に編集していることが多いようです。特に地方銀行の情報は、馴染みがあまりないので鵜呑みにしすぎてはいけません。

一つ目の「金利はどれくらいで借りられるのか?」という疑問がわいたのは、保証料が+0.35%掛かると書いてあったためのようです。

ホームページに載っている一番低い金利0.825%で借りれるのか?これに+0.35%上乗せして1.175%になるのか?ネットで調べただけではわからなかったようです。

二つ目の団信についても同じようなものでした。「三大疾病保障プランは金利+0.3%、全疾病保障プランは+0.2%と書かれています。

普通に考えたら全疾病保障された方が良さそうな気がするのですが、三大疾病の方が金利上乗せが大きくなるのは何故でしょうか?」

この二つの疑問は、ネットで調べただけでは解決することが難しい問題です。住宅ローンのことを理解している方が、肥後銀行へ問い合わせを行って初めて答えが出せるような話になります。そこについて詳しく説明いたします。

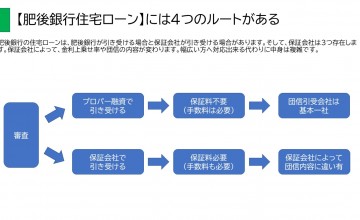

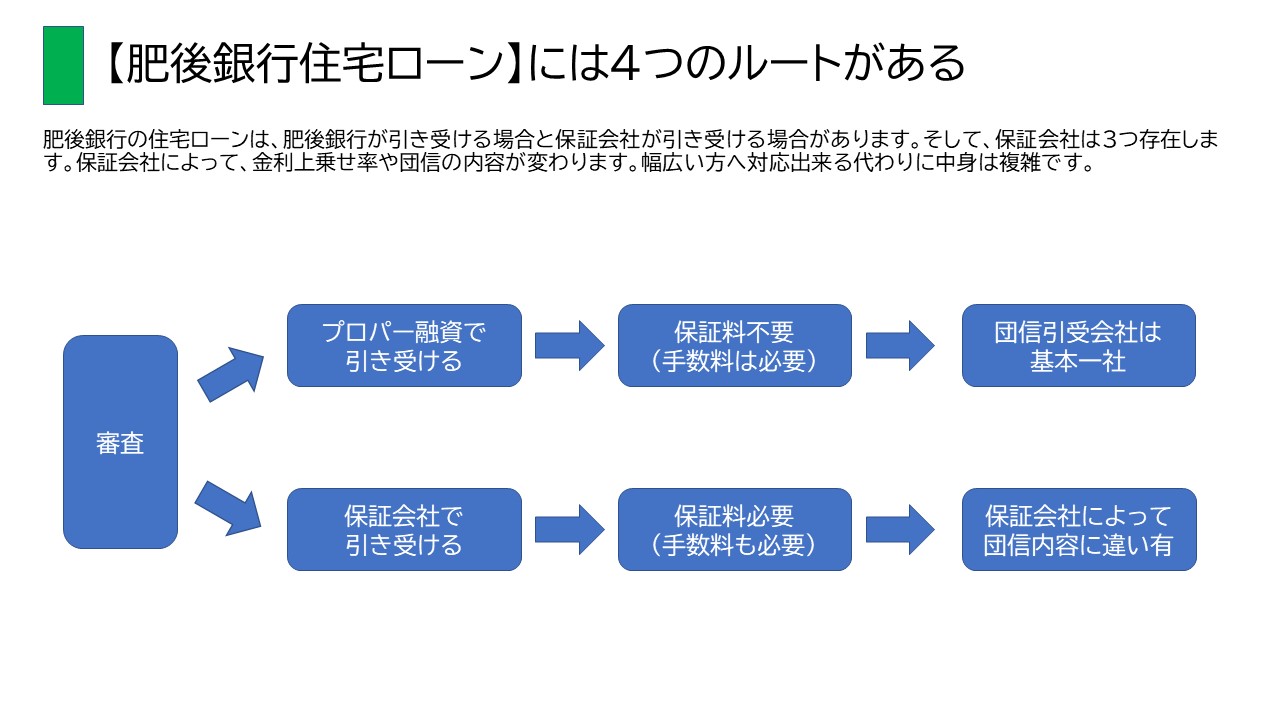

肥後銀行の住宅ローンは4種類の選択肢がある

肥後銀行には、

①プロパー融資 ②全国保証 ③肥銀カード保証 ④日専連保証

この4つの選択肢があります。選択肢があるとは言っても、お客様側が選べるわけではありません。審査を申し込み、その内容次第で銀行側が振り分ける形となります。

一番条件が良いのは、①のプロパー融資です。保証料の支払いによる金利上乗せがありませんので、ホームページやチラシに載っている金利で借りることが出来ます。他の②、③、④の場合だと保証料の支払いによる金利上乗せが発生しますので、最大で0.35%の金利上乗せが発生してしまいます。

当然、一番条件が良いプロパー融資の方が審査は厳しくなります。審査が厳しいとは言っても、勤続年数が長く収入に見合った借入額、そして車等のローンを組んだ場合に遅れなく返済していれば問題ありません。

今回のお客様も、お勤め先が全国に支店がある会社でしたし、ローンの支払い遅れ等もありませんでした。なので、肥後銀行へ審査を出して、無事にプロパー融資で希望額の借り入れを行うことが出来ました。

そして、プロパー融資だったのか?保証会社がどこなのか?によって、団体信用生命保険も変わります。プロパー融資だった場合、金利上乗せなしでガン保障がついてきて、金利を+0.2%上乗せすれば全疾病保障の団信を付けることが可能です。

三大疾病保障の団信は、②の全国保証だった場合のみ付けられるものです。三大疾病保障を付けるためには保証会社が全国保証となり、その時に金利上乗せをした場合のみです。

三大疾病保障をつけるために+0.3%なのに、全疾病保障を付けるために+0.2%で済むのは元々の土台が違うからという理由です。

全疾病保障の方が良さそうに思えますが、三大疾病保障の方が優れている点もあります。ここについては、また別の機会に触れたいと思います。

お客様の抱く疑問に対して、私が資料を使いながら説明したことで肥後銀行の住宅ローンについて理解されました。

他の金融機関の住宅ローンについても色々と比較を求められて、一緒に考えたことを思い出します。一本の電話で色々なことを思い出してしまいました。

スマホがあれば、ある程度の情報は手に入れることが出来ます。しかし、そのお客様に合った情報を見つけることはなかなか難しいものです。

マイホーム購入は人生で一度きりの重要なイベント、時間を使ってじっくり考えたい気持ちもわかります。

それでも答えが出せないことも多いのです。知らべる時間を無駄に費やすよりも、プロに任せてお子さんと過ごす時間を作ってはいかがでしょうか?私があなたのために精一杯努力させていただきます。

初回の相談は無料となっています。電話もしくがメールより受けています。いますぐ相談したい方は公式LINEをご利用ください。

数字で考える住宅ローン相談 0120-929-943 担当FP 永野 修

永野FPオフィス 永野 修

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン相談をメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。自分の家は熊本地震で解体となり建て直しました