目次

肥後銀行と熊本銀行の知識

初めまして永野FPオフィスの代表FP永野です

クレジット会社でローン審査を17年やってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFPです。マイホーム相談に携わって10年になります。住宅ローン審査の専門家として審査が通らなかったお客様でも多くの方がマイホーム購入できたと喜んでいただいております。

熊本でマイホームを建てる以上肥後銀行と熊本銀行の住宅ローンの違いを知ることは避けて通ることができないのですがわからないという方が多いです。この2つの住宅ローンを知ることはとても重要です。

この2つを間違ってしまうと後で向こうの住宅ローンが良かったと思っても変更するには100万円以上かかってしまうからです。17年間毎日CICを見てきた住宅ローン審査の専門家が教える住宅ローン選ぶノウハウを肥後銀行と熊本銀行の分析でブログにしました

2つの銀行の金利や審査、フローの違いからくるつなぎ融資、団体信用保険の適用の違いまで分析しました。このブログを読めば住宅ローン選びが成功にグッと近づきます。失敗しない住宅ローン選びの参考にしてください

図解で見る肥後銀行と熊本銀行の違い

前回は『数字で見る肥後銀行と熊本銀行の違いと選び方』をブログにしたところ多くの方にお読みいただきました。そこで今回は数字から『図解でみる』に変えてお送りしたい。

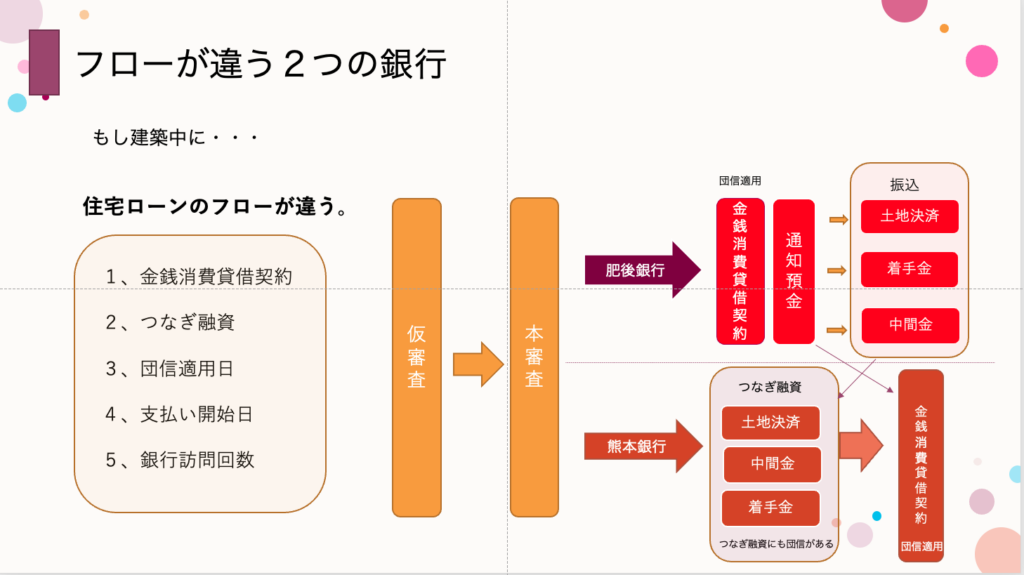

まず最初にこの2つの銀行の住宅ローンのフローを比較していきます。なぜなら熊本の方はこの2つの銀行の住宅ローンを金利が違うだけで同じ住宅ローンと思っている節があるからです。

全く違うと言ってもいいこの2つの銀行の住宅ローンの違いは主にこのフローから来ていると言えます。フローとは住宅ローンの手続きと思ってください。フローを知ることはお客様によって大きな意味があります。

意味とは何か?それ安全と利便性です。

肥後銀行の住宅ローンのフロー

フローの違いとは何か?それは肥後銀行では多くの他に銀行の住宅ローンと違い本審査の後に金銭消費貸借契約が行われます。これがどんな意味があるのかと説明します。

金銭消費貸借契約とは住宅ローンの契約なので決済が行われます。つまりお客様の口座に住宅ローンで借りた資金が振り込まれるということです。

しかし実際にはお客様がこの口座の資金を触ることはできずに銀行の承諾が必要になります。この口座から土地の代金や着手金、中間金が『振込』可能になります。

つまりつなぎ融資が不要になるということです。つなぎ融資不要なのでつなぎ融資の手数料や利息なども必要ないということなります。

熊本銀行の住宅ローンのフロー

それに対して熊本銀行の住宅ローンのフローは一般的です。こっちの方が全国でも多いパターンとなっています。まずは仮審査、本審査と進みます。肥後銀行は金銭消費貸借契約でしたが熊本銀行では『つなぎ融資』となります。

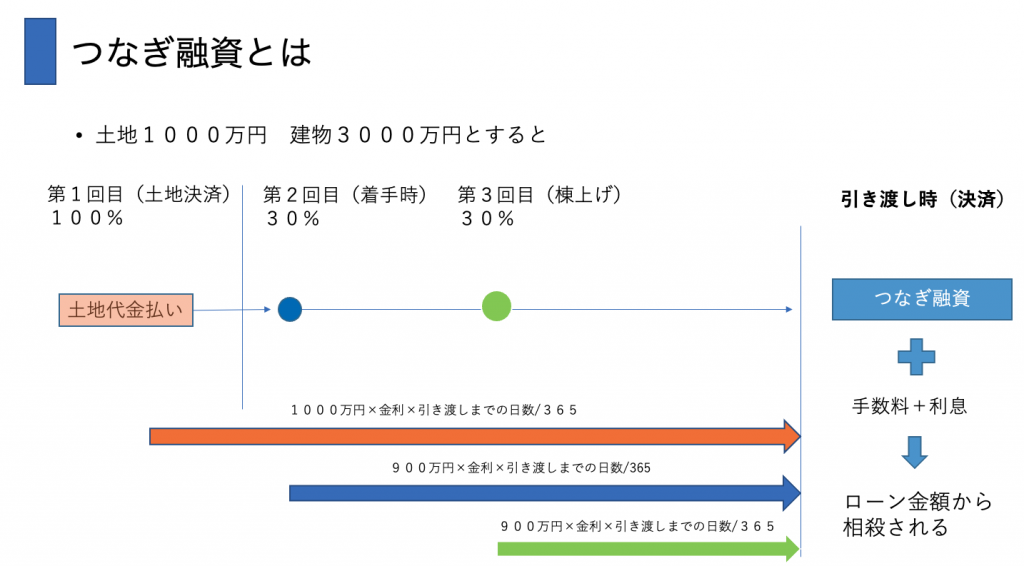

つなぎ融資とは熊本銀行ではこの段階では審査しかしてません。住宅ローンの契約はまだなので決済はされていないので違う融資で不動産屋さんに土地代、工務店に着手金、中間金を支払うしかありません。この銀行が住宅ローンとは違う融資で支払うものをつなぎ融資と言います。

つなぎ融資で支払った後に住宅ローンが完成したら金銭消費貸借契約が行われます。そしてつなぎ融資で出した資金は住宅ローンと相殺されてお客様の口座に振込されます。

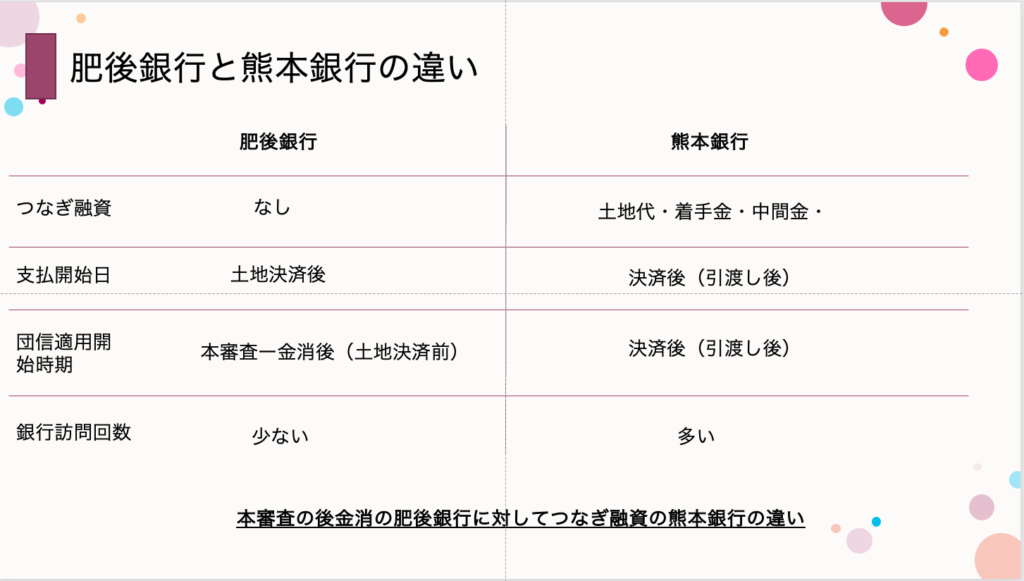

両銀行のフローの違いが生むものとは

このフローの違いが肥後銀行と熊本銀行の差なのですがこの差がこの2つの銀行を選ぶ上で難しくしています。残念ながらとても大事な差にも関わらずハウスメーカーから説明されてないという人が多いのでぜひ覚えてください。

このフローの差が生むものはつなぎ融資の他に主に3つあります。

1、住宅ローンの支払い開始時期

2、団体信用保険の適用開始日

3、銀行への訪問回数

肥後銀行は本審査後にすぐに金銭消費貸借契約が来るので支払いと団信が適用になるのです。これにはメリットデメリットがあります。

支払い開始日

住宅ローンは通常金銭消費貸借契約をしはら翌月に支払いがきます。つまり肥後銀行のように本審査の後にすぐに契約が来る場合にローンの支払いも早くきます。これは賃貸の支払いと住宅ローンの支払いが重なることを意味してます。

え?まだ住宅が完成してしていないのに支払いが始まるの?と思われるかもしれませんがその通りです。ただし肥後銀行は利息だけでもいいとなっていますので少しだけ安心できます。

これに対して熊本銀行は契約が住宅が完成してからになりますので支払い開始は引き渡し後になります。これは賃貸住宅との支払いが重ならないということを意味します。

結論ですが賃貸の支払いとたとえば利息の3、4万円であろうとも重なるとちょっと大変という人には肥後銀行は向かないということになります。これが肥後銀行のデメリットになります。

団信の適用開始日

支払い開始日に肥後銀行のデメリットがあると書きましたが次の団信の適用日は肥後銀行の大きなメリットの1つです。どういうことか説明します。

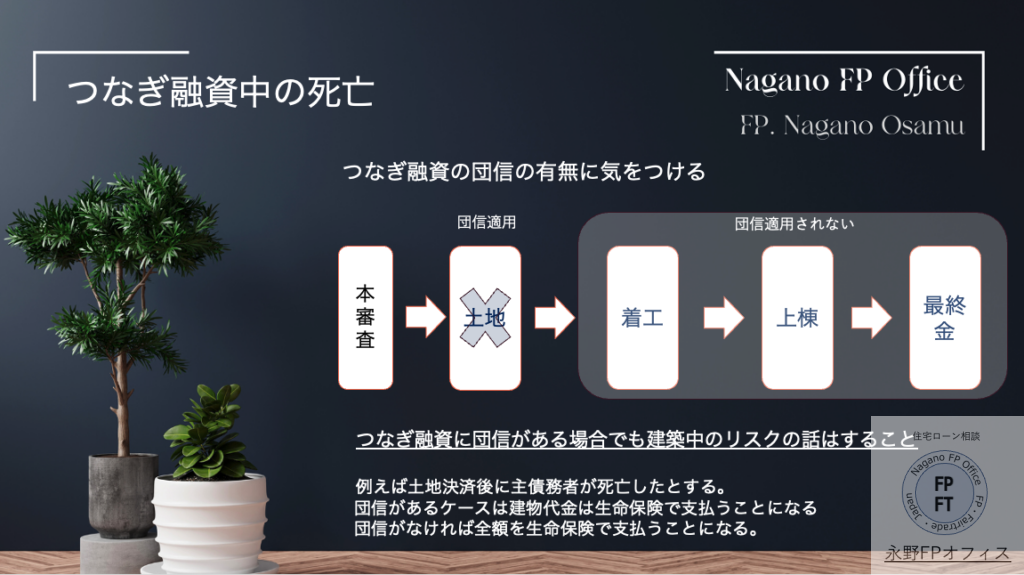

もし建築中に死亡ということが起こった場合を考えてみます。肥後銀行であればすぐに団信が適用になっていますので遺族は支払うことなくその住宅に住むことができます。(ガン団信は免責3ヶ月あり)

それに対して熊本銀行はどうでしょうか。住宅ローンの審査をしてから引き渡しまでおおよそ1年弱なので起こる可能性が少ないのですが起こったらとんでもないリスクとなります。何がリスクなのか?

上記の図を見ていただくとわかりますがたとえば土地の決済をつなぎ融資で終わった後に旦那様が急にお亡くなりになったとします。土地のつなぎ融資には団信がついていますので支払う必要はないです。

しかし建物の代金はどうなるでしょうか。お亡くなりになったら住宅ローンの団信は契約前で適用開始日前なので適用になりません。ということは旦那様の生命保険で建物代を支払うことになります。

もし生命保険で足りなかったらどうでしょうか?たとえ足りたとしてもそれは奥様とお子様の大事な生活資金になるはずだったはずです。それがなくなるのです。どうでしょうか?

この点が肥後銀行のメリットで熊本銀行のデメリットと言えます

銀行に行く回数

肥後銀行はつなぎ融資を使わないので銀行へ行く回数も少なくなります。つなぎ融資の審査と契約がないからです。

忙しい方にとっては夫婦2人揃って銀行に行く機会が多いというのは結構な負担になります。しかし肥後銀行ではつなぎ融資ではなく『振込』なので夫婦のどちらかが通帳と通帳印を持って銀行に行けば振込できます。

これも肥後銀行のメリットと言えます。

プレミアムローンの金利の違いは?

適用される幅の広さ

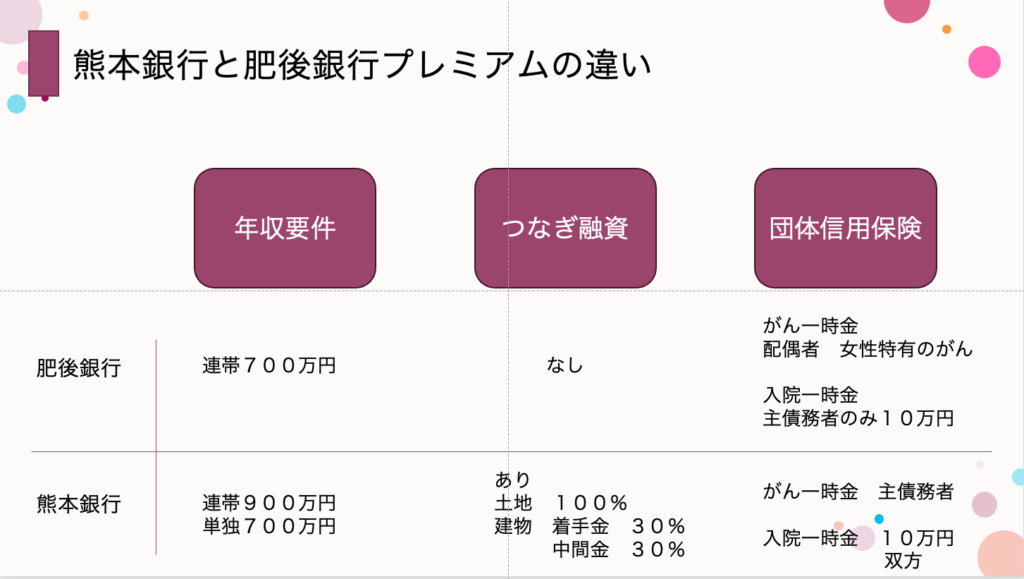

では本題として金利が低いプレミアムローンの違いはなんでしょうか?これは圧倒的に肥後銀行に分があります。それはプレミアムローンが適用される幅が広いことです。もっと具体的にいうと要求される年収が肥後銀行の方が低いことです。

肥後銀行は年収700万円で銀行が認めてくれれば利用可能です。しかも連帯債務合算でも700万です。しかも公務員であれば年収関係なしです。これは結構利用範囲が広いです。

それに対して熊本銀行は単独で年収700万円です。連帯債務であれば900万円となっており本当に『プレミアム』です。しかも肥後銀行と違い公務員だからといって使えるわけではないです。これは大きな違いです。圧倒的に肥後銀行に軍配が上がります。

団信の内容はどうか

ここまで読んできた方は『なんだプレミアムローンは肥後銀行の方がいいじゃないか』と思ったことでしょうか。しかし団体信用保険の内容は熊本銀行の方が優勢です。もし肥後銀行、熊本銀行の両方が対象であれば団信も決め手になり得ます。

なぜなら熊本銀行の方が自分で加入する生命保険料が安くなる、もしくは充実するからです。詳細は上記の図を参考にしてください。

まとめ プレミアムローンは肥後銀行の方がいい

それにしてもこうして比較すると肥後銀行の方が適用となる方が多いのがわかることでしょう。もし賃貸住宅の支払いと多少重なっても大丈夫であれば肥後銀行を利用した方がメリットを享受できます。

ただし熊本銀行の方が団体信用保険が充実していますので住宅ローンの支払い+生命保険料ということで比較すると熊本銀行の方が充実します。この辺りがどちらを選ぶかの判断の拠り所になるかと思います。

なお、熊本でマイホームを建築する際はこの2つの銀行をまずは比較した上でネット銀行などの低金利銀行とも比較していくことになります。肥後銀行と住信SBIネット銀行の比較はこちらのブログを参照にしてください。

当オフィスでもプレミアムローンに関してはやはり肥後銀行の方が多くなっています。もっと詳細に知りたい方はこちらのブログも参考にしてください

今回のブログは図解で見る肥後銀行と熊本銀行のプレミアムローンの違いを徹底分析しました。いかがでしたでしょうか。もし熊本で初めてマイホームを購入するので失敗したくないという方は審査の専門家である当オフィスにご連絡ください。

初回の相談は無料となっています。公式LINEか電話、メールにて気軽にご相談ください。住宅ローン選びの失敗は将来の老後資金にまで影響します。絶対に失敗しないようにしてください。

公式LINEと電話はこちらからどうぞ

メールで相談を希望の方はこちらからどうぞ

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています