マイホームのコスト高が老後資金を粉々にしている

高い!それにしても見るマイホームの見積もりが高すぎる。その高い見積もりの意味しているところは何か割っているのだろうか?

本当に大手ハウスメーカーでないとダメですか?住宅展示場に行ったら知っているメーカーだったので入っただけとかではないのですか?

それはいい家に見えますよ。だってあの広さですよ。あんな広い住宅を私たちが建てたらいくらになるかわかってますか?そう考えたら800万以上の年収があって初めて候補に上がることがわかるではないですか!

大手ハウスメーカーで購入して得られることってなんですか?そうです。近所、友人知人からこう言われることです。『すごーい、〇〇で建てたの!』これを行って欲しいならOKです。

目的が達成するのですから。でも家にそんなことは求めていないと言うならもっとじっくり考えましょう。なぜならその高額のマイホーム資金があなたの老後資金を粉々にしているのですから。

長い人生においてそのマイホームは生活と老後資金以上に価値観のあるものなのでしょうか。マイホーム購入は真剣にやったほうがいいです。

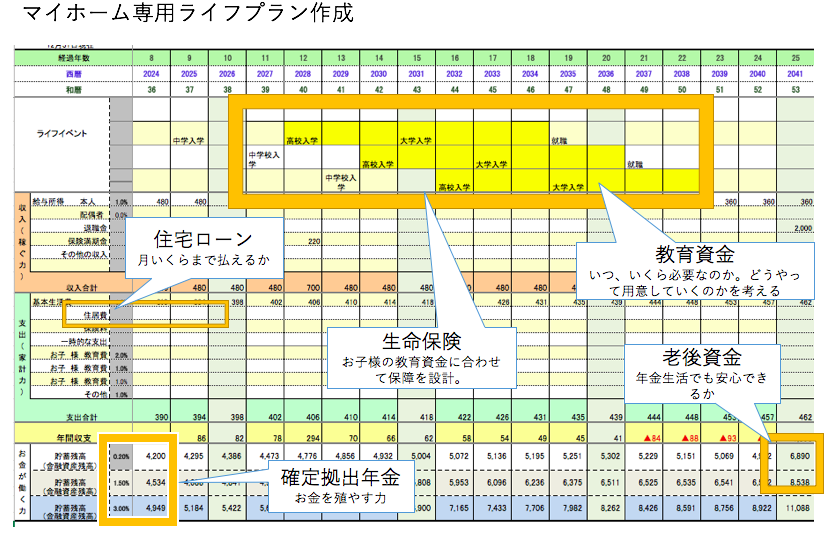

住宅ローンを自由自在に使いこなすわけ

法政大学を卒業後に私が選んだ勤務先はクレジット会社でした。なぜその会社を選んだのかと言われればお金は絶対になくならないからと思っていたからです。実際は1番最初に内定くれたからというのは内緒です。

会社に入って1番最初に感じたことは当時バブルの頂点で景気も最高にいい時だったにもかかわらずに支払えない人がたくさんいらことです。

なんで?

そう思っていましたが1ヶ月も勤務するとすぐにわかりました。それは計画的にものを考えることができないということです。

もし収入が減ったらどうなる?こんなことを考えたら欲の導くままに買い物をしたらどうなるかすぐにわかりそうなものです。でも実際はたくさんいるのです。

マイホーム購入もそうです。家が欲しい!という思いが募るとなぜか人生を犠牲にしかねない程の高額なマイホームの契約書にサインをするのです。それだけならまだいいかもしれません。

言われるがまま金利が高い住宅ローンを使うのでダメ押しのように支払いトータルは高額になっていきます。これはまさにクレジット会社で見てきたシーンそのままです。

自分のお客様にはそんな歴史は繰り返してほしくない。だからマイホーム購入の話もするし、住宅ローンの話もするのです。特にお客様は住宅ローンにはこだわりはないケースが大半です。

それなら私が勤務していた経験でローンに関しては自由自在に使いこなせますのでそれでマイホームコストを下げるお手伝いをしようと考えたのです。

下がるのはマイホームコストだけではない

住宅ローンを自由自在に扱っても下げられるコストはいいところ150万円程度です。大きいといえば大きいのですが建物そのものほどではありません。

ですがこの住宅ローンをしっかりと選びメリットは他にもあるのです。それが生命保険のコストです。そう、住宅ローンには団体信用保険だあり、特に熊本は充実していると言ってもいいので利用しない手はないです。

つまり当オフィスの仕事は『老後資金の最大化』を人生で1番大きな支出である『マイホーム』と『生命保険料』をコントロールして達成しようと考えているのです。

今の住宅ローン金利は驚くほど低いです。

にもかかわらず相も変わらずネット銀行の批判ばかりしている銀行やハウスメーカーはもう時代遅れと言っても過言ではありません。

ただ手続きが難しいのは事実です。だからローン会社に勤務していてこのあたりを熟知している私がやろうとしているのです。

もししっかりとしたマイホーム購入をしたいが豊かな老後も過ごしたいという方にはぴったりだと思っています。ぜひご相談ください。

マイホーム・住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修