目次

65歳以降は家族とゆっくり過ごしたい

「人生100年時代」あなたも一度は聞いたことがあるフレーズであると思います。この言葉の語源は、イギリスの教授が書いた「LIFE SHIFT」という著書から引用されたものです。

この本は長寿化によりライフスタイルが変化することについて触れられている著書です。2021年時点で世界一の長寿国である日本にとって、ライフスタイルを変化させることは他の国の方よりも重要なことかも知れません。

ライフスタイルの変化において、頻繁にニュースとなる話題は「働き方」や「年金」です。定年延長に関することであったり、年金の受給年齢が75歳まで引き延ばせるようになったニュースを一度は耳にしたことがあると思います。

今の段階では、定年が延長されることや75歳から年金を受け取ることは選択肢の一つです。若いうちからコツコツと準備をしていれば、65歳で仕事を辞めて退職後は年金を受け取りながら家族とゆっくり過ごす。このような生活を送ることは十分可能であります。

先日相談に来られたお客様がそのような考えをお持ちの方でした。元々、家を購入しなくても良いかと考えていたが、退職後は家賃補助が無くなってしまう。退職後に収入減と支出増となり、家族とゆっくり過ごすという目的を達成するためには、マイホームも必要であると考えて相談に来られました。

この方は、65歳で退職することを考えられていました。それまでに住宅ローンを完済することを前提に、一番返済額が少なくなるようなプランを教えて欲しいというのがメインのお話しとなりました。

ローン総返済額を減らすため行った3つのアドバイス

このお客様は上場企業にお勤めの方で、奥さまはパート勤務、お子様がお二人いらっしゃいます。簡単にまとめたお客様の情報はコチラです。

ご主人:39歳 上場企業勤務 年収800万円 奥さま:36歳 パート勤務 年収90万円 長男:小学校2年生 次男:幼稚園年中

流石上場企業にお勤めだけあって、公務員の方よりも高いお給料をもらわれてました。そして、奥さまがとても家計のやりくりが上手な方でしたので、預貯金も十分あるご家庭です。

「総返済額は出来る限り少なく、65歳以降は住宅ローンの支払いが無い状態にしたい」

オーダーがこの一点でしたので、この話に沿った形でプランを進めていきました。今回、このお客様へ私が提案したプランのポイントは以下の通りです。

①固定金利よりも変動金利の住宅ローン

「固定金利よりも変動金利の方が金利は低い。なので、月々の支払い額も小さくなる」

住宅ローンについて調べたことがある方からすれば当たり前の話です。このご夫婦も、このことは当然ご存知でした。それでも、変動金利にするか?固定金利にするか?を最後まで迷われておりました。

総返済額を減らしたいのに固定金利にするか迷われていた理由は、将来金利が上昇することに対しての不安です。

毎月定額預貯金を繰り返してきたこのご夫婦にとって、計画が崩れることは不安材料の一つでした。

将来、住宅ローンの金利がどのようになるのかはわかりません。その不安が解消出来るのであれば、多少総返済額が高くなっても、固定金利を選んだ方が気持ち的に楽だという考えです。

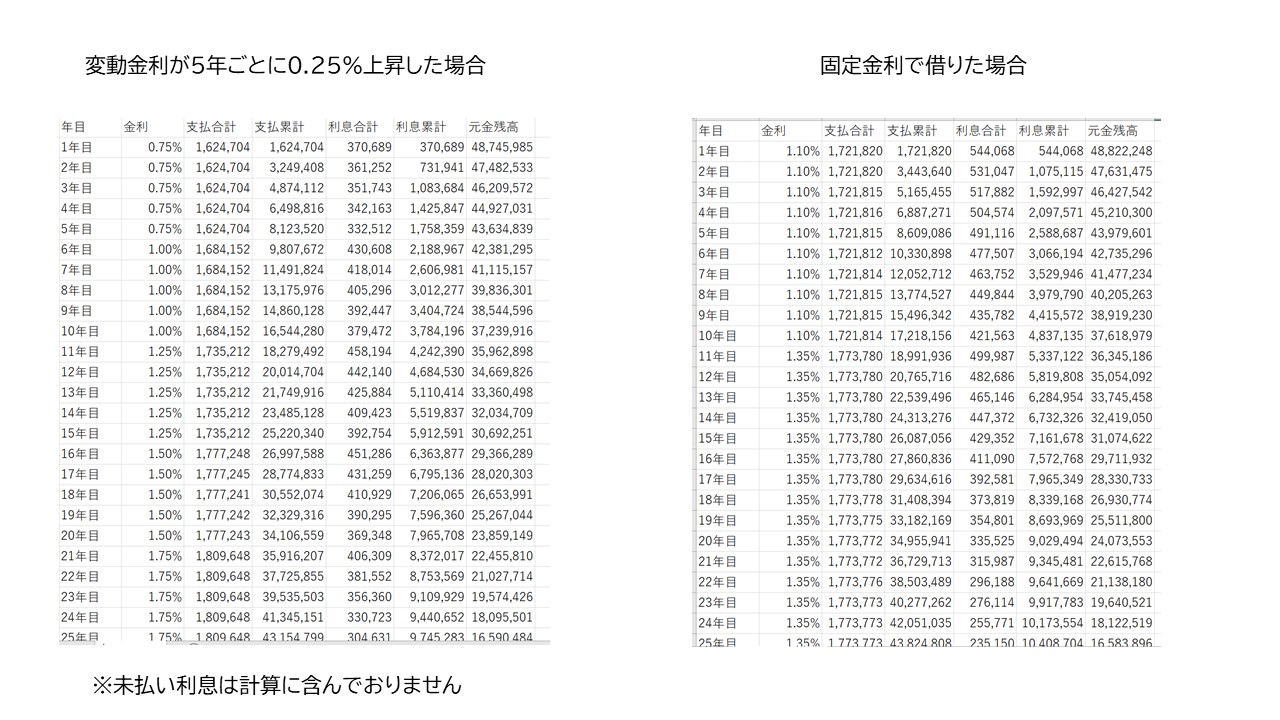

ただし、このお客様は預貯金を持たれています。金利が上昇した際に、繰り上げ返済をする余力が十分にありました。10年以上変動金利は上昇していないこと、変動金利が上昇した場合のシミュレーションを行ったことで、結果的に変動金利を選択されました。

※下の写真が実際にシミュレーションした際の表となります。

②住宅ローンの借り入れ年数を短くする

住宅ローンの借り入れ年数を短くすることで、総返済額を大きく減らすことが出来ます。最近、熊本銀行でも肥後銀行でも40年の借り入れが出来るようになりました。総返済額を減らしたいのであれば、最初から借り入れ年数を短くした方が正解です。

下の表は借り入れ額5000万円、金利0.7%の住宅ローンで、借り入れ年数を30年、35年、40年と変えた場合を比較したものとなります。

※年収最低ベース(理論値)は、肥後銀行や熊本銀行の審査基準をベースとしております。全ての銀行で同じ金額を借りられるわけではありません。

この表からわかることは以下の通りです。

A:住宅ローンの借入額が同じ場合、年数が短いほど利息額は少なくなる B:当初35年で借り入れして30年経過後に繰り上げ返済するより、元から30年で借り入れした方が 総返済額は少なくなる C:年数を短くして借り入れすることは、年収が高くなければ難しい

今回注目していただきたいのは「B」の部分。当初35年で住宅ローンを借り入れして、30年経過後に残債を繰り上げ返済するよりも、最初から30年返済と決めておいた方が総返済額を減らすことが出来ます。

上の表でお話ししますと、最初から30年の住宅ローンで借りれば、35年住宅ローンで繰り上げ返済する時よりも80万円総返済額を減らすことが出来ます。

当然、月々の返済額が増えてしまいますので、全ての方がこの方針を取れるわけではありません。しかし、今回相談に来られたお客様のように、とにかく総返済額を減らしたいという方であれば、返済期間は最初から短くしておいた方が良い選択肢となります。

③金利が低い金融機関を選択する

総返済額を安く抑えるためには、金利が低い金融機関を選ぶことです。今回のお客様の本命は住信SBIネット銀行でした。もっと金利が低いネット銀行住宅ローンはありますが、ケガや病気で働けなくなった時の保障が付けられる銀行は、住信SBIネット銀行と楽天銀行のみとなっております。

奥さまがパート勤務でしたので、自分に万が一のことがあった時の負担は極力減らしたいという、ご主人の優しさから保障内容の良い金融機関を教えて欲しいということでした。

しかし、結果的にはネット銀行を使えずに肥後銀行を使うこととなります。その理由は、当オフィスへ相談に来られたタイミングが遅く、土地の決済日までに審査を終わらせることが出来なかったからです。

土地から購入する場合、その決済日までに審査を終わらせ、つなぎ融資の審査まで終わらせておかなければなりません。それに要する時間は10~14営業日、20日から1か月程度前には審査の書類を提出しておかなければなりません。

この審査に必要な書類には、土地だけではなく建物に関する書類も含まれます。相談に来られた際には土地決済まで1か月半。スムーズにいけば間に合いそうでしたが、建物の間取りが短期間では決まらなかったために、審査を断念しました。

ネット銀行住宅ローンを使う難しさの一つです。金利が低く、保障内容が良い住宅ローンであっても、使えなければ意味がありません。ネット銀行の住宅ローンを使うためには、事前の段取りが重要です。土地を契約する前段階から不動産会社や住宅会社と打ち合わせをしておく必要があります。

熊本銀行ではなく肥後銀行を選ばれた理由は、住信SBIネット銀行同様の保障を付けることが出来たからです。もし、住信SBIネット銀行を利用出来れば、お客様の要望を最大限に叶えることが出来ました。

手数料に差がありますので、借入額を変えておりますが、

【肥後銀行】

借入額5000万円 金利0.95% 30年

月返済額15万9673円 総返済額5748万2485円

【住信SBIネット銀行】

借入額5100万円 金利0.64% 30年

月返済額15万5739円 総返済額5606万5945円

総返済額は140万円近く下げることが出来たかも知れないのです。「色々と計画して準備を進めてきたつもりでしたが、住宅ローンがここまでややこしいものだと思いませんでした。」ネット銀行を諦めた時に話されていたお客様のセリフは今でも覚えております。

残念ながらお客様の要望を全て叶えることが出来なかった事例となります。今回のお客様のように、時間が足りずに希望する住宅ローンを借りることが出来なかった方は他にもいらっしゃいました。

住宅ローンの手続きや審査は、一筋縄ではいかないことがあります。余裕をもって情報を収集して、正しく判断するには時間が必要となります。正しい判断を行うためのアドバイスが欲しい方は、是非我々にご相談ください。あなたにあったプランをご提供いたします。

数字で考える住宅ローン相談 090ー7921-8898 担当FP 戸田一誠