セールスの話は本当なのか

本日は金融機関によってつなぎ融資が違うという話をします。住宅ローンを選ぶ要素はたくさんある。例えば審査が通るものが大原則ですが金利が低いものや団信が充実しているものなどが挙げられる

その他にも妊娠しているからなどのお客様から選ぶのも大きな要素です。ローン金額が満額で借りられることや、土地決済までに時間がないので間に合うことなどまで住宅ローン選択はさまざまな要素を考慮して決めていきます。

その中で優先順位として夫婦2人で働いているので忙しく時間を必要としない銀行で利息や諸費用などの負担もできるだけ少ないという条件があったので今回は肥後銀行を選んだとする

なぜネット銀行ではないのか、というかもしれませんがそれは大前提で土地の場所的に審査が厳しくなるので除外したものです。

そんな中、競合セールスから『その住宅ローンはつなぎ融資で土地代金は出せるのか、つなぎ融資の作り方によっては10万円以上も違くなる』と言われたようです。

セールスの話は本当なのでしょうか

肥後銀行はつなぎ融資はない?

まず最初に答えから言うとそのセールスは熊本の住宅ローンに全く詳しくないのがわかります。何かのセールストークをそのまま言ったのではないか

なぜなら『肥後銀行はつなぎ融資を使わない』からです。使わないのだから土地の決済も問題ないし、手数料も金利負担も存在しない。ただ他のつなぎ融資よりも登記が1回多くなります。

この登記は20万円から25万円程度でしょうか。

肥後銀行の住宅ローンはすぐに金銭消費貸借契約をして決済金を通知預金に入れる方式です。簡単に言うと通知預金という短い期間にお客様の資金を預かる口座を作りそこから土地代金や建物関係の代金の決済を振込でしていきます。この口座は銀行側からしか手をつけることができません

つまり肥後銀行はつなぎ融資でなく振込なので金利負担やつなぎ融資の手数料はない(振込手数料はあし)というわけです。

もう1つ特徴があります。メリットは決済が終わってるので団体信用保険がすぐに適用になります。(ガン団信は90日免責)デメリットは決済が終わっているので利息だけとはいえ支払いが始まることです。

ということは賃貸+利息負担の支払いが厳しいという方は肥後銀行の住宅ローンは向かないです。

つなぎ融資の比較対処法

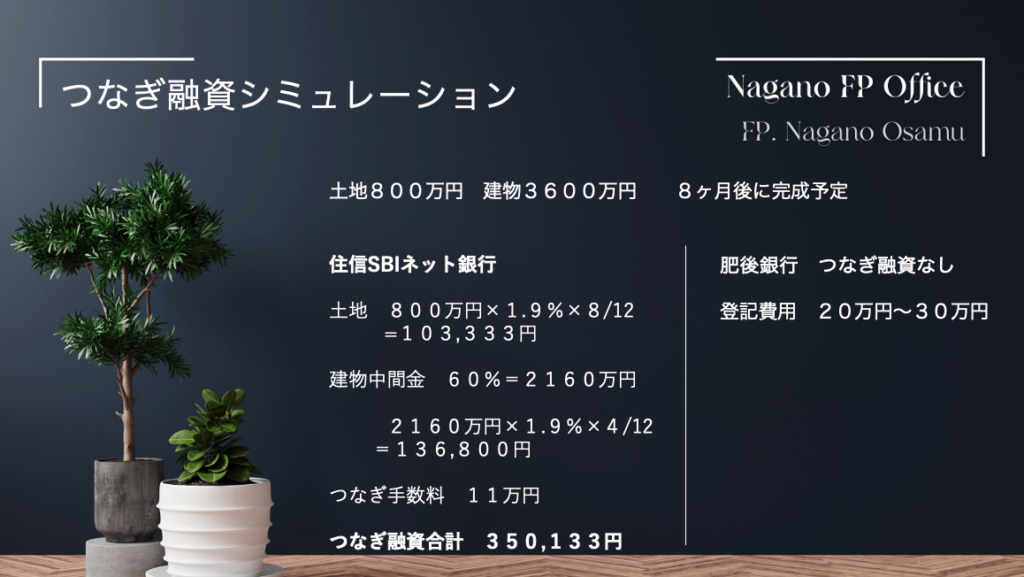

肥後銀行の住宅ローンの仕組みを説明したところで実際の数字を使って計算してみます。今回のケースでは住信SBIネット銀行のつなぎ融資と肥後銀行の比較になります

上記の表が借入金額と金利、期間を入れて計算した数字です。約35万円ということがわかります。肥後銀行の20万円を下回るには方法は1つしかないです

つなぎ融資はそもそも使わないで工事をする

でも本当の話はもうお気づきかと思いますがこの話、そもそも本質的な話から大きく違いますよね。ということです。本質的な話とは何か

住宅の値段で10万円以上高ければ何の意味もないということです。案の定見積もりは10万円どころか100万で効かないくらい違います。

安いのがいいわけではない、高いのがダメなわけではない。まずは住宅の話、住宅ローンの話で攻め手がなくなったので重箱の隅を突いたわけです。

つなぎ融資では団信も考えたい

つなぎ融資を利用する期間は長くて1年、短くて8ヶ月程度で住宅ローンの決済時に相殺されます。この1年間でもしも夫が死亡したらどうでしょうか。

肥後銀行は死亡団信が適用になります。言い方を変えると建築中の死亡でも経済的安全は保たれます。しかしつなぎ融資に団信がなければどうでしょうか

土地決済時、建物が着工した段階で死亡した場合を考えます。団信なしでは土地+建物の代金は自分の生命保険から支払うしかありません。

つなぎ融資に団信があった場合は土地と着工金は団信が適用になりますがその他の建物代金は上記と同じく生命保険などから支払うことになります。

夫死亡時の生命保険はお子様の教育資金や家族の生活資金でかなり重要な生活資金のためのものです。ここから家に支払うのです。その後に生活は大丈夫なのでしょうか

実はこれはとんでもないリスクなのです。家族が瀕死になるレベルのリスクと言えます。ただリスクの期間が短いので起こる可能性が少ないだけです

リスクはかなり大きいですが可能性はとても少ない。でももしこの少ない可能性にあなたが出会ったら大丈夫なのでしょうか?可能性の話で語れないように思うのです

建築中のリスクを回避する方法2つ

肥後銀行のようにつなぎ融資を使わずに通知預金で対応する銀行はいくつかあります。この方法が1番簡単で実行力が高いです。

ですが建築予定の地域によってはこの方式を使える金融機関がない可能性があります。その場合最も効果的なのは生命保険の見直しになります。

今は死亡保険(収入保障保険)はそんなに高くないです。これを利用するのが簡単な話です。

また建築中で死亡する場合はどんなことと考えるとやはり事故なのでこの機会に自動車保険をチェックするのも大切です。数件あったうちの1つは自動車事故でした。

住宅ローン選びはこのようなことをトータルで考えて結論を出すものです。もしこの先マイホーム購入をするのであればこんなリスクも考えて選んではいかがでしょうか

マイホーム購入・住宅ローンをさまざまな視点からトータルに選びたいという方はせひご相談ください。質問は公式LINEからどうぞ

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com