住宅ローンに自動車ローンも入れてマイホーム購入

初めまして永野FPオフィスの代表FP永野です

もし自動車ローンを住宅ローンに入れて一緒にしてマイホーム購入できる方法があったらいいと思いませんか?月の支払いも楽になって家計も助かりますよね

マイホーム購入の予定はなかったので先に自動車をローンで購入したけど、後からマイホームを購入することになり自動車ローンの支払いがある方は支払いが大変になります

そんな時に利用するのが現在のローンを住宅ローンに入れてマイホームを購入する方法になります。しかしこの方法にもデメリットがあります

月の支払いが安くなるという大きめメリットがありますので、もしご利用を考えている方はこのブログを参考にしてください

自動車ローンを住宅ローンに入れる

簡単な仕組みの話をすれば住宅ローンを組むときに現在の自動車ローンや教育ローンなどをマイホームと一緒に住宅ローンでおまとめする方法になります。

この住宅ローンにするときのメリット・デメリットとはなんでしょうか。メリットは当然月の支払いが安くなることです。

利用メリットとは

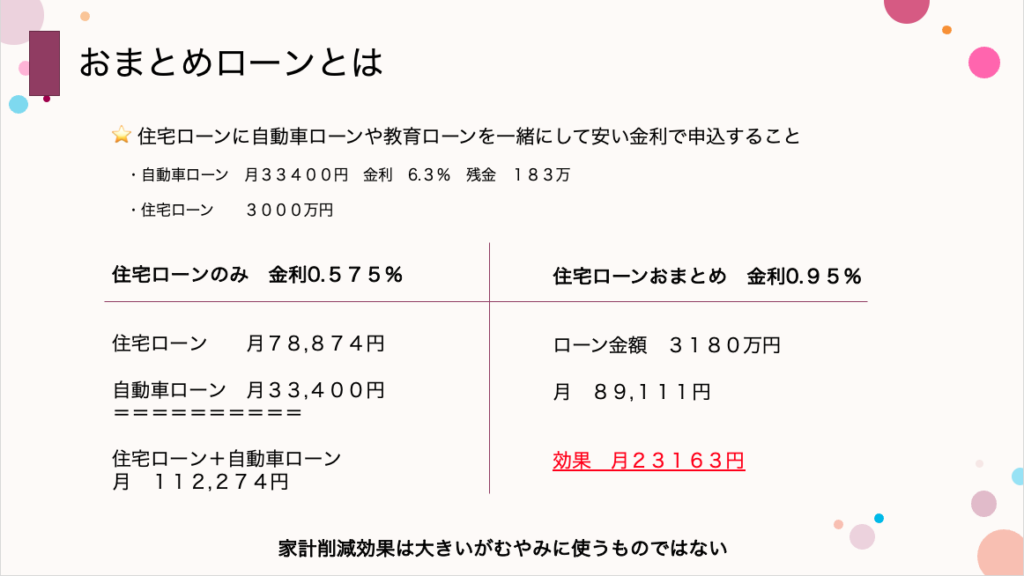

自動車ローンはそのままで住宅ローンを組んだときと自動車ローンを住宅ローンにおまとめしたときに月の支払い金額にどのくらい影響があるのか

上記の図を見るとわかりますがおまとめした方が月に2万円以上も安くなります。この金額2万円を運用するか貯蓄するなどできれば効果はもっと実感できるものです。

住宅ローンのように金利が低くと支払い期間が長いものに、自動車ローンのように金利も住宅ローンより高く支払い期間も短いローンで借り換えるのですから。

例えば84回払いから420回払いになれば当然自動車の支払いでは月の支払いは少なくなります。特に月の支払額が5万円以上という方には効果が大きいです

しかし当然デメリットも注意事項もあります。特にこのおまとめローンは金融機関によって対応方法が違います。

おまとめ住宅ローンのデメリット

どんな金融商品にも必ずと言っていいほどメリットだけでなくデメリットがありますがこのおまとめ住宅ローンにもデメリットがあります。

自動車ローンを420回(35年)で支払うので月の支払いが安くなりますが当然その分、トータルの支払い金額は多くなります。そして車を10年で乗り換えても住宅ローンに入れた自動車ローン分は残ることになります。

またこれはデメリットではないですが住宅ローン控除は住宅分しか適用になりませんのでご注意ください。

利用の上での注意事項とは

この住宅ローンを利用するときに気をつけることは何点かありますのでまずはこのことを知っておく必要があります。

1、返済比率オーバーにならないこと

2、現在のローンに遅れがないこと

3、キャッシングは入れられない場合がある

まずは住宅ローン審査の基本中の基本である返済比率から説明します。いくら自動車も一緒に住宅ローンで組めると言ってもなんでもできるわけではないです。

住宅ローンの審査

返済比率オーバーにならないこと

ハウスメーカーや工務店によってはセールスから自動車ローンの金額を請負契約に上乗せして住宅ローンの審査をしましょうという会社もありますがそれはこのコンプライアンス時代ではアウトです。

そんな方法をやらなくても今は金融機関に自動車ローンなどと住宅ローンを一緒に契約できるおまとめ住宅ローンがありますのでそちらを利用した方が賢明です

そんな時に注意することが返済比率オーバーです。これは電卓1つあれば計算できるのでやっておくと失敗しなくていいです

1、マイホーム+諸費用の金額を出す

2、現在のローン金額のトータルを出す

3、1+2をローン金額とする

4、この金額を35年または50年で月の支払額を出す

これで住宅ローンの支払額が算出できます。次は自分の源泉徴収票(前年)で年収を確認してください。夫婦で収入合算であれば2人の年収を足してください

1、『世帯年収×35%÷12ヶ月』

2、もし住宅ローンに入れるローン以外にあったら1の答えから引き算する(月の支払額)

3、先の計算の4で出した金額よりも小さければOK

計算例)年収600万円 35年払い 合計額4500万円とする

1、600万円×35%÷12ヶ月=17.5万円

2、その他が月に2万円の場合は15.5万円

3、4000万円35年払いの月の支払額13.7万円

17.5万円>13.7万円

返済比率に関してはOKとなります。おまとめローンが月に15.5万円にならないようにすればおおというわけです。

利用可能な金融機関は?

ここからは実際に利用可能は金融機関の話をしていきます。もちろん審査が通ることが大前提になりますのでご承知ください

おまとめローンの代表といえばJAと住信SBIネット銀行の住宅ローンになります。実例と一緒に解説していきます

JAのおまとめ住宅ローン

当オフィスでの利用するときは新規の住宅ローンでも借り換えでもご案内するのが多いのがJAのおまとめ住宅ローンです。理由は3つです

1、審査金利が低く多くの金額が借りれること

2、審査も柔軟であること

3、借り換えでも利用できること

JAのおまとめローンはまとめられるその他のローンの限度額が700万円となっています。ただし目的ローンのみでキャッシングなどは対象外です。では実例をもとに解説していきます

JAおまとめローンの実例

山本 さまは32歳の会社員でお子様は2人でアパートに住んでいます。奥様も同じく32歳で職業は看護師で今は育児休業中となっています。

お子様が2人となり今のアパートでは手狭になってきたこと、お隣さんに子供の声が気になり始めたのでマイホーム購入を検討していると相談がありました。

しかしご主人が車好きで月に6万円の支払いがありました。他にもクレカの利用もありマイホームが欲しいものの今のまま購入すると生活が厳しくなるのではと懸念していました。

相談に来た時に言われたのは工務店から住宅に上乗せして自動車ローンを一括すればいいと言われたようですが金額も大きくなり、そんなことしていいのか不安になり相談したそうです。

当オフィスではお客様からのヒアリングを綿密にした上で今回はJAのおまとめ住宅ローンを提案しました。概要は以下の通りです。住宅+諸費用の金額は3100万円でした。

1、金利 0.95%10年固定金利

2、団体信用保険 3大疾病

3、自動車ローンおまとめ金額 460万円

4、自動車ローン返済時期 金銭消費貸借契約後

5、おまとめお得度 月5万円

住宅ローンと自動車ローンを別々にする

住宅ローン 3100万円 月86,788円

自動車ローン 月6万円

合計 146,788円

住宅ローンにおまとめする

住宅ローン+自動車ローン 3560万

月の支払額 99,666円

差額 47122円

これにより月に47000円支払いが楽になるのでこのうち月に3万円を貯蓄に回してお子様の教育資金にすることにしました

実際の利用例2 住信SBIネット銀行の住宅ローンプラス

山村様は公務員で53歳でお子様の教育資金に銀行の教育ローンを利用しており、年齢的には収入に心配が出てくるので月々の支払いを低くしたいと相談に来ました。

返済予定表を見ると結構前の住宅ローンでしたのでガン団信がないものでした。お客様自身はガン団信がついていると思っていたようですが確認してもらった結果付帯してませんでした。

50歳過ぎてガン団信をつけるとなると住信SBIネット銀行しかないので『住宅ローンの借換+教育ローンの+3大疾病団信』の提案をしたところ奥様からも是非ということで申込となりました

1、金利 1.17% 内訳(住宅ローン0.32%+団信0.4%+おまとめ0.45%) 2、団信 3大疾病100% 3、おまとめ金額 480万円 4、おまとめ時期 借換時 5、お得度 月1万円以下

このケースでは今の住宅ローンよりも金利が高くなったと教育ローンが1.2%で10年払いだったのでそこまで経済的メリットはありませんでした。

しかしお客様が満足したのは月の支払いが安くなってしかも団信がガン団信なしから3大疾病へと大幅に強化したことです。奥様はちょっと首を捻ってましたが旦那様は納得でしたので借り換えでおまとめとなりました。

借り換えでも利用できる

マイホーム購入時の他に住宅ローン借り換えでも利用できます。金利は新築のローンと同じという金融機関と上乗せ金利ありというところがあります。

上記の図を見るとわかりますがおまとめした方が月に2万円以上も安くなります。この金額2万円を運用するか貯蓄するなどできれば効果はもっと実感できるものです。

しかしこのメリットの裏側にはデメリットもありますのでメリットとともに理解して正しく利用してほしいものです。

その他おまとめ住宅ローンが使える金融機関

このおまとめ住宅ローンはどこの金融機関でもできるわけではなく、むしろ利用できる金融機関は一部といえます。当オフィスで利用するのはJAと住信SBIネット銀行ですが他にもあります。

利用できる金融機関 1、JA 2、住信SBIネット銀行 3、ろうきん 4、川崎信用金庫などの信用金庫 5、北日本銀行など地方銀行

金融機関によって規定や金利は違いますのでご利用する際は金融機関に事前にお尋ねした方がいいです。いくらまでおまとめできるのか、キャッシングは可か、支払い期間は35年かそれ以上できるか、などです。

FPからのアドバイス

おまとめローンを実際に使ったケースを載せて見ましたがいかがでしたでしょうか。利用方法が分かったのではないでしょうか。

経済的メリットが出ている間にいかにして家計を立て直すか、貯蓄をして教育資金や老後資金に活かすかがポイントになります。

ここで月々の支払いが浮いた分を浪費に使うと10年後、20年後にデメリットが浮かんできますのでこのおまとめ住宅ローンは『計画的に』使うことでメリットが生かされます。

1、新築だけではなく借り換えでも利用できること 2、目的ローンは700万円までまとめられる 3、団信の強化にも使えること 4、マイホーム購入でも家計が楽になること

上手に使うためには計画的に、すなわちライフプラン作成と合わせて利用すると効果がより出てきます。ただおまとめ住宅ローンを利用するのではなくFPのテクニックと一緒に利用することで未来のお子様の教育資金が決まります。

いかがでしたか。今回は自動車ローンなど目的ローンを住宅ローンと一緒にするおまとめ住宅ローンのブログにしました。もし自分たちではライフプランが作れないなどでしたらご相談ください。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

永野FPオフィスの住宅ローン相談は初回は無料となっています。お話を聞かせていただいた上で納得していただき、次回相談時に料金が発生します。全国どこでも可です。

公式LINEからの相談はこちらからどうぞ

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています