目次

住信SBIの変動金利上昇のニュース

マイホームをこれから建てようという方は頭の痛いニュースが出てきました。住信SBIネット銀行の短プラ利上げのニュースです。このままなら来年1月から金利は上昇するがもし今年の10月までの金利が今の水準に戻っていれば利上げはされないことになる。

土地はもうとっくに高くなっており、建物も円安の影響で建材がかなりの値上げとなっている。そこにいよいよ住宅ローン金利まで上昇かというと『マイホームやめようか』という話が出てもおかしくない

しかしすでにマイホームを購入して変動金利で住宅ローンを支払い中に方はそうも言ってられない。本当に勘弁して欲しいニュースであろう。今回は住宅ローンを変動金利にする場合に金利上昇の原因の把握と対処法に関してブログにしましたすればいいのかです。

1、金利上昇の理由

2、円安になっている理由

3、対処法

結論から言えば対処法は住宅ローン金額を減らすしかなくそのためには貯蓄ができる家計にすることが求められる。具体的な手順は3つになります

1、ライフプランを作成して

2、家計を見直して

3、一部繰上げ返済の原資を作りましょう。

ローン金額を下げて金利上昇の影響を少なくしましょうということです

住宅ローン金利が上昇の理由

金利とは何か?

もう10年以上前からテレビや雑誌、ネット上ではいつかは変動金利は金利が上がるから危険なんて書き込みがありましたがことごとく外してきました。今回はどうなのでしょうか。

金利とはお金の値段というとわかりやすいものでしょうか。お金が必要な人が多い時には金利は上がり、必要性のある人が少ない時には下がります。

では金利上昇の理由というかメカニズムの説明をしておきたい。金利はどんなことが起こると上下するのでしょうか。いくつかありますが代表的なものは3つです

1、景気

2、物価

3、為替

今回金利が動いた理由は為替

そのうち今回の利上げというか金利上昇では2の物価上昇と3の為替によるものです。特に為替での円安はウクライナでの戦争でエネルギー価格が上がったのに加えて円安で輸入価格も上がったことで金利上昇の懸念につながっています

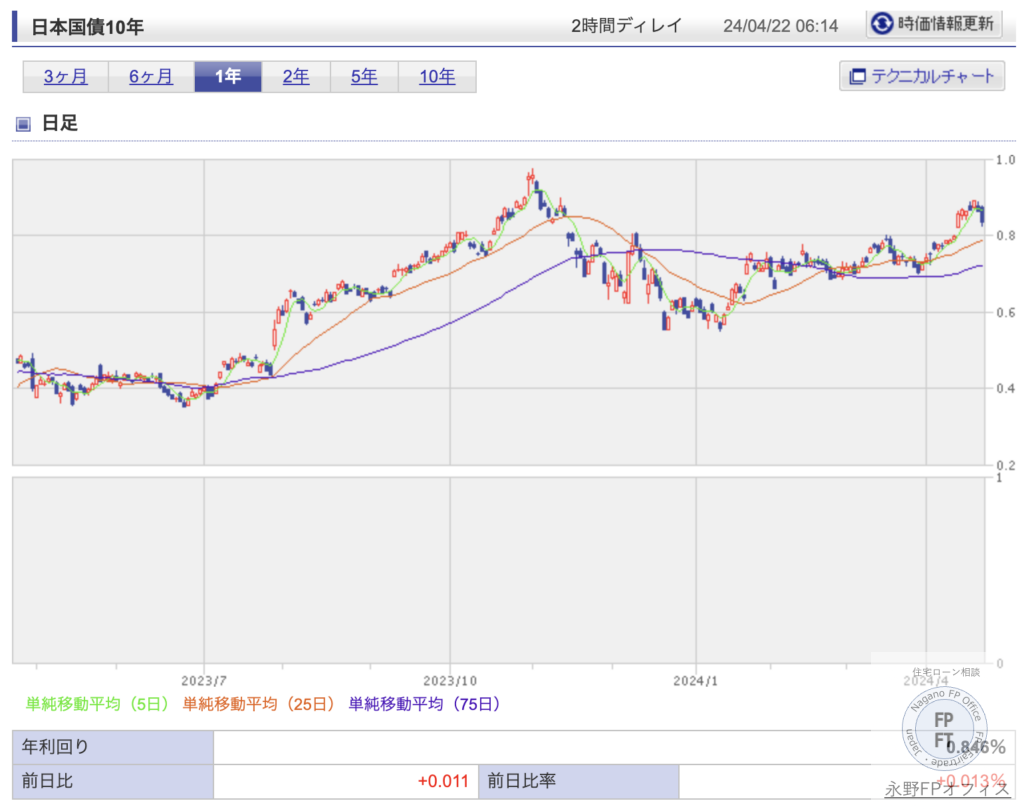

コロナ禍の2021年までは1ドル104円から106円で推移していましたがウクライナ戦争が始まった2020年から円安方向へ急激に動いているのがわかります。

その結果、金利も動いていきました。下の図は日本とアメリカの10年国債の金利のチャートですが形的には全く同じですが上昇角度がアメリカの方が急になっています。コロナ禍の時には0.8%とかでしたが今は4.6%となっています。

なぜ為替は円安へと動いたか

為替が動く理由もさまざまな要因が重なっていると思いますが主には3つの原因で為替は動きます。単体ということはなく重なった結果であるのはいうまでもないです。

1、政策

2、金利差

3、デジタル化

円安は円を売ってドルを買うことで起こっていくが現在の日本とアメリカでは政策が大きく違います。アメリカは景気が加熱しているのでFRBが引き締めをしています。

それに対して日本は以前緩和政策を続けていきます。方や引き締め、片や緩和政策なので金利差はどんどん開いていきます。この景気の差が金利となってさらに円で運用するよりもドルを使って運用する方が金利が高いので余計に円が売られていき円安となっていきます。

そして日本の経済構造も円安へと向かいやすくなっています。スマホはiPhone、PCはWindowsにMac、ネットショップはAmazon、その他海外企業のプラットフォームを利用しています。

円で支払ったものを海外企業はドルに変えますのでここでも円安に向かいやすくなります。こうして金利が上がりやすい状況が整っているのが今です。

円安は是正されるのか

確かに円安に向かいやすい状況ですが円安は200円とかにいくのでしょうか。経済構造的にいきやすいので将来はそうなりやすいです。

しかし今はそこまではいかないのではと思っています。なぜならアメリカは金利を引き下げるとしているからです。今の4.6%から3.5%に下がった場合は円安に歯止めがかかるからです。

そうなると日本の金利も上昇要因よりも下落要因ができますので住宅ローン金利もそこまで上がらないのではと考えている理由はここになります。

それでも日本は動けずにアメリカの動き次第なので為替も金利もアメリカ頼みなので結局はアメリカの政策をウォッチするしかないです。

住宅ローン金利が上がったらこれをすればいい!

個人的には住宅ローン金利はそんなに上がらないのではと思っていますがもし上昇したらどうすればいいのでしょうか。これにはいくつか方法があります。

1、変動金利から固定金利にする

2、一部繰上げ返済をする

1、固定金利にする

今、住宅ローンを契約しようという人は固定金利と変動金利のどちらがいいと思っているかというともちろん固定金利です。しかし実際は変動金利で契約している人の方が多いのが現実です。

その理由はなんと言っても金利差です。

固定金利が1.8%程度ですが変動金利は0.6%程度となっておりざっと金利差は3倍です。月の支払額にすると下記のようになります

ローン金額5000万円 35年払い

変動金利 0.6% 月 132,014円

固定金利 1.8% 月 160,545円 その差28,531円

フラット35子育てプラス

金利0.8% 136530円 その差 月に4516円

確かにフラット35の子育てプラスで5年間−1%になればそこまで差は出ないですが5年後以降はかなりの差が出ます。

今から住宅ローンを組む人は子育てプラスで検討して決めればいいのですがこの子育てプラスは借り換えには利用できません。つまり月に2万円以上支払いが多くなるわけです。

もし変動金利の金利が3%以上になると思っているのでしたが固定金利にするのもいいですが今の状況だけを見れば決して得策には見えないです。

2、一部繰上げ返済をする

現実的な方法はこの一部繰上げ返済をするです。なぜなら、住宅ローンのローン金額が減れば金利上昇の影響を少なくすることができるからです。

住宅ローン金額 × 金利 × 支払い回数

住宅ローンの要素は上記の3つでできていますので一部繰上げ返済で残高を減らすことができれば金利が上がっても影響が少なくなることがわかります

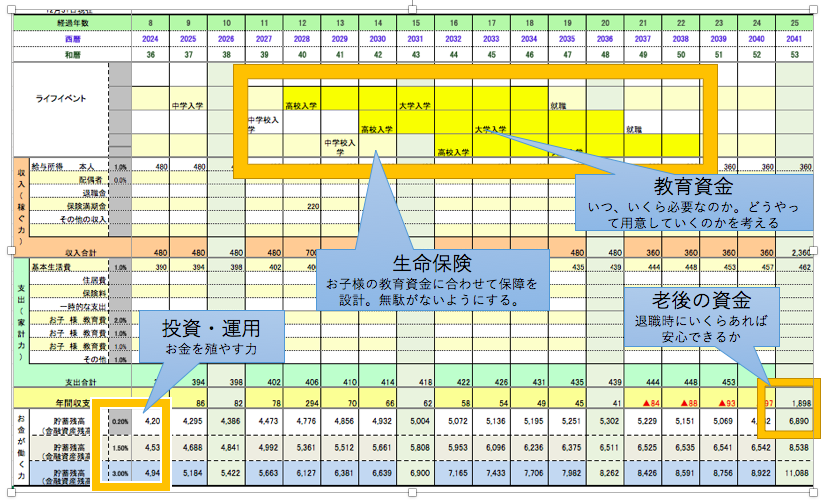

問題は一部繰上げ返済をできるだけの貯蓄ができるのか、です。お子様の教育資金やご夫婦の老後資金を考えるとマイホーム購入してでも貯蓄ができるというのが大事になってきます。

その貯蓄ができるのか、貯蓄が一部繰上げ返済の原資として求められます。家計で貯蓄ができない場合では金利が上がった場合にその波をもろにかぶる形になります。

FPが考える本当の金利上昇対策とは

変動金利で契約している場合の対策が主に2つと書きましたが変動金利から固定金利にするにも月の金額が急上昇して支払額が上がることから変動金利で貯蓄ができる家計になっていることが条件になります。もちろん一部繰上げ返済でも同じです。

つまり住宅購入では変動金利にするのであれば貯蓄ができることが金利上昇対策となります。ですが本当は購入前で決まると言えます。

ローン金額が下がれば金利上昇の影響が少なくなるのであればそもそも金利上昇しても大丈夫な程度のマイホーム価格にするべきです。

変動金利で家計が危なくなったということが将来起こったとするならばそれは家の金額が高すぎたことがが原因で住宅ローンのせいではないということです。

マイホーム購入前にライフプランを作成して金利上昇に耐えられるようにする。これが唯一の対策ということになります。しかしそれは今からでも遅くないです。家計を見直して貯蓄を作りましょう!

まとめ 金利上昇対策とは

もし金利が上昇したらそれまでに貯蓄した資金で一部繰上げ返済をするしか方法はない。問題はそれ間dせに貯蓄ができる家計になっているか。

もし家計になっていないのであればそれはマイホーム購入前にライフプランを作成して金利上昇しても大丈夫なマイホーム金額以上のものを建てた結果と言える。

今からでも遅くないので貯蓄ができる家計にする。そして運用をしっかりして一部繰上げ返済の原資を作るしかない。

仮に金利上昇が大したことがない場合はその資金が教育資金となり老後資金へとなる。まずはライフプランを作成して未来への備えとしよう

金利上昇の対策をしたい方、家計の見直しで金利のある時代への備えをしたいかたはご相談ください。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

メールでの相談はこちらからどうぞ

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています