マイホーム購入での失敗とは?

目の前にハウスメーカーの見積もりが2つあります。1つは5100万円、もう1つは3700万円です。最初の見積もりは当オフィスに相談に来た時持ってきた見積もり。

もう1つは最終的にお客様が購入された建物の見積もりです。最初の相談は5100万円の家を買おうと思うのですがどうでしょうか。というものです。

ではなぜそれが3700万円になったのか。それは資金計画の段階でお客様と決めたことから来ています。月10万円までにしないと教育資金が大変になるという結論だったのです。

そしてこの教育資金で奨学金を利用すると老後資金に懸念が生じるとなるのです。だからこんな購入になったもです。

当初 ハウスメーカー 38坪 5100万円 結果 建築設計事務所 45坪 3700万円

そして住宅ローンはこんな感じです。

変動金利 0.625% 35年 月98,140円

もし、当初の5100万円で購入していたとしたらどうだったでしょうか。お子様が小学校のうちは大丈夫だったでしょう。

しかし夫婦もしくは子供が病気になったり塾など教育資金がかかるようになった時に家計に窮屈感が生まれるのです。その時に気がつきます。『もしかして家が高すぎたかも』

その時、気がついてももう遅いのです。ですがそんな方がたくさんいるのです。なぜそうなるのか。それは段取りがないからです。計画がなかったからです。

仕事もマイホーム購入もすべてにおいて段取りで成否は決まるのです。つまりマイホーム購入の失敗は段取り不足から始まるのです。

マイホーム購入の段取りとは?

マイホームを購入すると決めたらまずは何をすればいいのか。実もこれも仕事と全く一緒で現状分析です。つまり今、家を購入するならいくらまでなら大丈夫なのかを知ることです。

では普通の方はどうしているのか。そうなのです。住宅展示場に直行です。その結果が先ほどみた5100万円の見積もりです。

ハウスメーカーにとってあなたの家計や人生なんて興味がないのです。興味があるのはいくらまでなら『買うのか?』です。本当にそれでいいのでしょうか?

そこでまずはお客様から様々なことを聞いていきます。例えばこんなことです。

1、家族構成 (相続を考える) 2、収入と支出(家計を考える) 3、土地 4、建物 (どんな夢があるのか) 5、教育方針 (教育資金を考える)

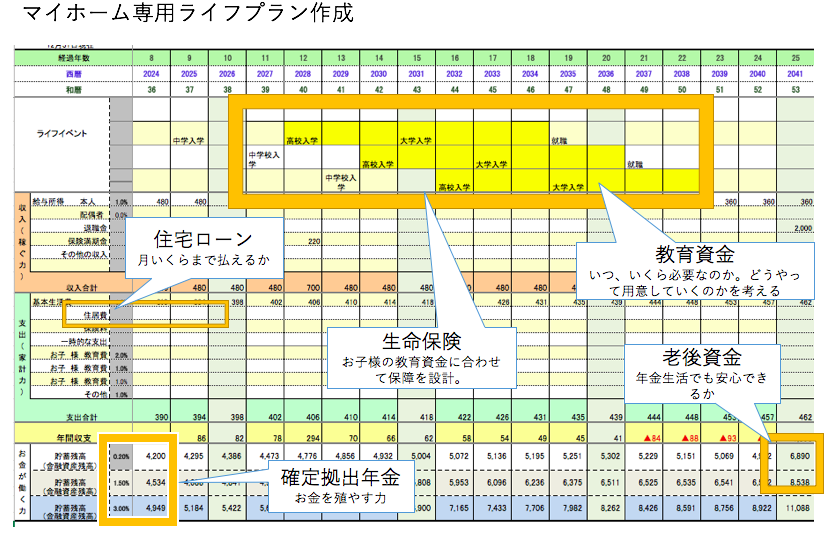

そしてヒアリングの結果を1枚の表にまとめます。それがライフプランです。

老後資金は確保できるか、教育資金は大丈夫か、病気などになっても住宅ローンは払えるのかなどなどをこの表で考えていきます。

建物に何を望むのか

建物には特段の思いがある方が多いです。ですがその思いは人それぞれです。ハウスメーカーのネームバリューを求める人、間取りや家の形にこだわる人、所有できればよく値段にこだわる人などです。

では先ほどのお客様の場合はどうだったかというと間取りにこだわる方でした。なぜ私のところに相談に来たかというと値段の割に間取りにピンとこないので第3者に入ってもらおうということで相談に来たとのことでした。

そこで設計事務所を紹介。出た結論が当初の38坪から45坪と大きくなったのです。問題は値段です。お客様は38坪5100万円を見ているので戦々恐々でしたが3700万円の見積もりを見て安心し契約となったのです。

そしてここでいきてきたのが段取りです。

マイホームを購入するために保険を見直しコストを下げ、iDECO(確定拠出年金)を導入して老後資金に備えるとともに所得税や住民税を下げました。

家計を見直したので住宅ローンの支払いにも余力が出た結果、安心して購入することができたというわけです。将来のことに不安を残さずに、です。

これが準備、計画、段取りの効果です。仕事で段取りや計画をしないとどうなりますか?そんな恐ろしいことはしないですよね。

ですがマイホーム購入となるとみんなやらないのです。家計を見直し人生最大の買い物かつ満足のいく買い物をする。これこそが失敗しないマイホーム購入術になると思うのですがいかがでしょうか。

ご相談は通話無料 0120−929−943 永野FPオフィス 永野 修