ネット銀行でマイホームを建てたいなら

人生100年時代を生きるにはそれ相応の収入と支出コントロールが必要である。例えばPCの新製品がでたからといって買ってばかりいたらすぐに資金はなくなってしまう。

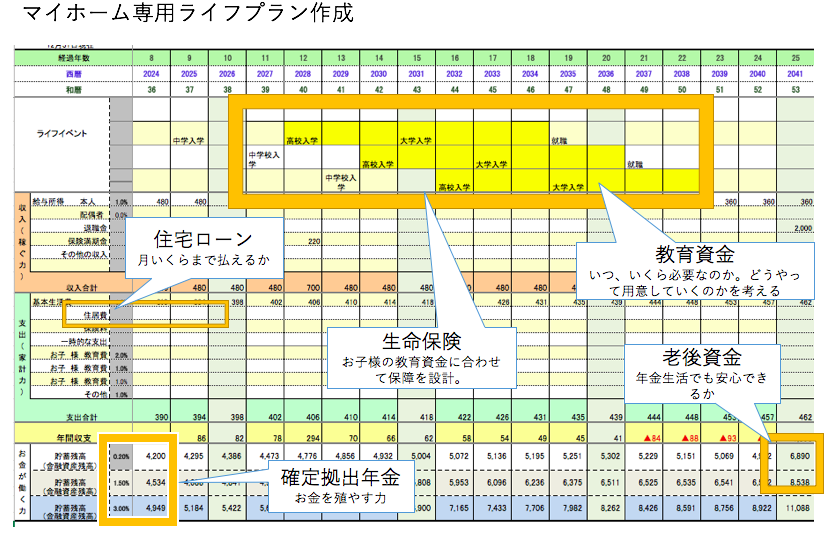

そして老後資金2000万円問題が示す通り欲望に任せたその消費は貯蓄を蝕み、その影響は教育資金へとつながっている。

だが教育資金は奨学金という大学進学する親の7割が利用する『借金』の方法が確立しているために問題の表面化を先送りすることができる。

教育資金は赤信号みんなで渡れば怖くないとばかりにみんなして奨学金という『借金』を利用して逃れることができたとしても老後資金はそうはいかない。

65歳をすぎてもストックもしくはフローができていなければそれは『不安』な老後を迎えることになるのです。たとえ現役時代にいくら年収があってもスタミナを削られるが如く無駄使いとしていたら当然にしてストック(貯蓄小)となります。

収入から支出を差し引いた残りが老後に向けたストックですが問題は『差し引いた』という支出を無知という名で浪費している方がなんと多いことか。

本日はその中で住宅ローンの金利、特に0.5%近辺のネット銀行を使ってマイホームを建てることはストックを作る上でかなり有効な手段です。

ですが熊本では残念ながらハウスメーカーの『大人の事情』や『無知』により低金利の住宅ローンが利用できないばかりか2倍近くの金利の住宅ローンを普通に利用している現状があります。

なぜこんなことが起こるのかといえばお客様が自分のマイホームの支払いに大きな影響を持つ住宅ローンの選択を販売のプロに任せているという恐ろしい現状があるからです。

ハウスメーカーや銀行で住宅ローンに関して話すと驚くことがあります。それは本当に住宅ローンのことを知らないのです。

知っているのはいわゆる『提携ローン』や『自分の銀行のローン』に関してのみです。そんな人の意見に重きを置いている事態でかなりまずい状況です。

今回は『土地+建物』を購入する場合のネット銀行の利用に関してネックになることがあります。それは『交渉力』『根回し』と時間コントロールです。

この2つができないで利用できずに高い金利を利用するしかない、そんな状況になった方もいます。この2つを説明します。

熊本ではネット銀行はほとんどない使われていない

熊本ではハウスメーカーや不動産屋さんにとってこの『ネット銀行』は彼らにとって得体の知れない『ネット銀行』は招かれざる客なのかもしれません。

彼らに『ネット銀行を使います』と言ったところ不安そうに『〇〇銀行(地元銀行)じゃダメなの』と何度か言われたことがあります。

なぜこんなことを言われるのか?主に理由は2つあります。1つはよく知らないので『NO』と言われる場合、そしてもう1つはそれは面倒くさいからです。

なぜ面倒くさいのか?

地元の銀行なら近くに店舗があるのでそこに言って貰えば簡単に終わるからです。それにひきかえネット銀行は地元銀行と比較して必要書類が多いのです。

なんでこんなもの必要なの?と思うほど量があるのです。それを揃えるということは彼らの仕事が増えるということを意味しています。もう面倒くさいの一言なのです。

それゆえネット銀行を使うときの業務フローとかかる時間や揃える必要書類を事前に説明しておく必要があるのです。当オフィスでは『こちらでやりますからご安心ください』と言っています。

ここをクリアーできないと土地の決済までに時間がかかり『タイムオーバー』となり金利に関係なく本審査が終わっている住宅ローンを使うしかなくなるのです。

だからネット銀行のフローや必要書類などを熟知していないと説明できないのですが不動産屋さんやハウスメーカーへの『根回し』をしっかりしておく必要があるのです。

また土地の決済では不動産屋さんや売主、お客様、司法書士などが銀行に集まって書類やお金のやり取りをするのが普通なのですがなんせ銀行がネットという店舗がないので『どうするの?』と不安にさせます。

その根回しも重要になります。この根回しがうまくなく『あなたには売らない』と言われたらそれこそ元も子もありません。しっかりとした説明が必要になってきます。

タイムコントロールができるか

土地の決済が終わればひと段落です。次はハウスメーカーとのやり取りです。何と言っても書類の作成は銀行員不在の中自分自身でやることになります。

当オフィスの場合は来店いただき一緒の書類の作成をしています。よほど知識がないと1人ではできないと思っているからです。

ハウスメーカーから図面をもらい、お客様に市役所に言って書類をとってきていただいたり、請負契約書などをコピーしてもらったりします。

そしてお客様があまり行き慣れない法務局で取得する土地や接道の『謄本』や『字図』『地積測量図』などがどんなものか説明して取得してもらいます。

当オフィスではお客様が法務局に行きことなしに自社でネットを利用して取得しています。これもお客様では難しいと思うこともあるからです。

そして現地の写真を揃えて本審査の用紙と必要書類一式を返送します。後日電話にて審査結果の連絡があります。その時適用予定の金利を聞いておくとなお安心します。

その後着工時、中間時のつなぎ融資の書類の作成と入金手はずのチェック、引渡し日が決まりましたら金銭消費貸借契約の書類の作成があります。

このように銀行員でなく全て自分でやらなければならないので地方銀行に比べると難易度が高いと言えます。

確かに面倒くさいし難易度が高いのは事実ですが利用する価値は相当高いです。なぜなら単純に利息だけなら3500万円くらいだと200万円以上違うからです。

この金額がモロに老後資金を直撃します。だからメリット大なのです。

ただ住宅ローン選択に正解はありません。ですがせめてハウスメーカーや銀行員という販売員ではなく客観的視点で見て決めるのが当たり前だと思うのです。

なぜなら自分の人生は自分の責任です。人生で1番大きな買い物ということは1番大きな支出です。そのコントロールは人生を左右すると言っても過言ではありません。

ぜひ住宅ローン選択の自由を行使していただきネット銀行を利用していただければと思います。

永野FPオフィス 相談料はこちらから

通話無料 0120−929−943 担当FP 永野 修