目次

住宅ローンを選ばせて欲しい

結論だけ先に言います

熊本でハウスメーカーが特定の地銀を勧めてくる理由は、だいたい同じです。

お客様のためというより、現場の手続きが楽だから。

だから「その銀行が一番良い」とは限りません。

今日やることは3つ

1 まず住宅ローンを選ぶ権利があなたにあることを思い出す

2 なぜその銀行なのかを“手続き目線”で分解する

3 あなた側の損得を数字で確認する(金利 手数料 団信 返済比率)

まずは審査を通しましょう。話はそれからです。

なぜハウスメーカーは同じ銀行を勧めるのか

現場で起きているのはこれです。

ハウスメーカーが勧める銀行は、施主にとってというより、現場の進行にとって都合がいいことが多い。

あなたが不自由さを感じるのは当然です。

理由はシンプルです

- 審査や手続きの回数が少ない

- 必要書類が少ない(現場が回しやすい)

- 資金の動きが早く、工務店側が安心する

実際、熊本の現場では「つなぎ融資を細かく回さずに進む形」を好むことが多いです。

土地代や着手金、中間金の払い方が簡略化されると、現場は楽になります。

これが“推される最大の理由”です。

施主側のデメリットはここ

現場が楽。これは施主には関係ありません。

施主が見るべきは性能です。

1 金利

地銀は便利です。窓口も近い。

でも金利だけで見ると、ネット系より高めになりやすい時期があります。

0.0何%の差でも、35年では差になります。

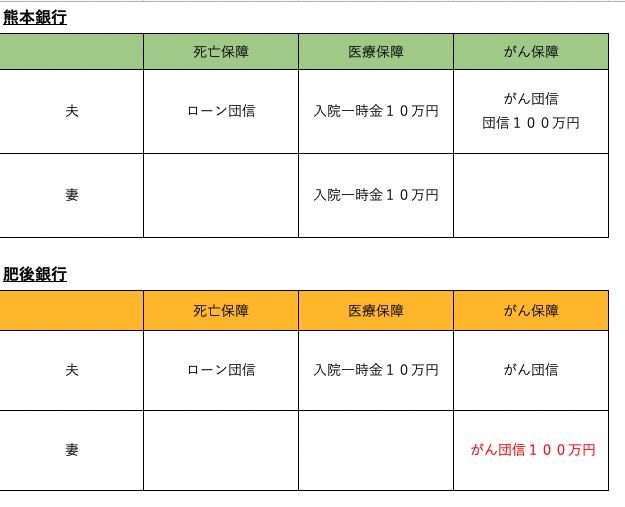

2 団信

団信は銀行ごとに思想が違います。

金利が低い代わりに団信が薄い。

金利が高めでも団信が厚い。

この比較をしないと、後で後悔します。

3 手数料と繰上返済のルール

金利だけ見て決める人が多いですが、手数料と繰上返済のルールで実質が変わります。

ここを比較せずに「勧められたから」で決めるのが一番危険です。

じゃあ どう判断すればいいのか

判断基準はシンプルです。

ハウスメーカーの都合ではなく、あなたの家計で決める。

チェックは5つ

- 返済比率(車 カード 携帯割賦も含めて)

- 物件(担保評価が落ちる要素がないか)

- CIC(Aや異動があるなら順番が命)

- 団信(何が怖いのかを家族で決める)

- 手数料(総返済で比較する)

ここが整っている人は、銀行を選べます。

整っていない人は、まず審査が通る形に寄せます。

返済比率の作り方はこちら。

→ 住宅ローンは銀行選びの前に「返済比率」を作れ

よくある質問

Q ネット銀行は使えませんか

使えないのではなく、現場が慣れていないだけのことがあります。

ただし、つなぎ融資や書類の進め方で難易度が上がるのも事実です。

だから順番を作ります。

Q 勧められた銀行でないと建てられませんか

そんなことはありません。

ただ、現場の段取りが変わるので、根回しが必要になることがあります。

Q じゃあ結局どこがいいですか

結論は「あなたの条件次第」です。

利便性で選ぶのか。性能で選ぶのか。

そして審査が通る順番を間違えないこと。これが答えです。

相談したい方へ

熊本の住宅ローンは、ハウスメーカーの流れが強い分、施主が不利になりやすいです。

だから先に整理して、勝てる順番を作ります。

LINEにこのままコピペしてください

熊本 住宅ローン 銀行選び相談(3945)

・建築先:ハウスメーカー/工務店

・勧められている銀行:あり/なし(分かる範囲で)

・年収/勤続:

・他ローン月額(車/カード/携帯割賦): 円

・物件:建売/注文(概算価格: 万円)

令和3年9月は住宅ローン控除13年とすまいの給付金の締切日ということも相談の申し込みがかなりの数に登りましたがそれは10月も続いています。

相談の内容は多岐に渡りますがメインは土地を購入しての一戸建て建築その住宅ローン相談となっています。悩みは様々ですがその中でも共通のことがあります。

それはハウスメーカーから肥後銀行を勧められたというものです。別に肥後銀行の住宅ローンでよければ私のことろに相談する必要はありません。

なぜ相談の連絡をいただいているのか。それは『住宅ローンを選びたい』というお客様の大きな願いがあるからです。いい方を変えれば選べない不自由さを解消したいのです。

住宅ローン選択の自由を行使したいのですがその代表はネット銀行と言えるでしょう。しかし分け合って使えないことが多いです。

そのわけとは主に3つあります。

1、ハウスメーカーに反対される 2、審査に通らない 3、使い方がわからない

この中で熊本で1番大きいのは1のハウスメーカーのセールスから審査が厳しいだのめんどくさいだの言われて疑念を抱くパターンです。

ネット銀行の使い方はこのブログで散々書いてきましたのでそれを飲んでいただくとしてではなぜお客様の意に反してまで肥後銀行を勧めるのか疑問に思いませんか?

今回はハウスメーカーの意向が強く反映される肥後銀行の住宅ローンの関してのブログです。

めんどくさくないから

最初に答えを書いてしまえばそれはもう『めんどくさくない』につきます。つまりセールスにとって楽なんですよね。

しかしセールスが楽というのはお客様には何にも関係ないのですがお客様からすればセールスがプロに見えます。だから信用してしまう傾向にあります。

ですが多くのセールスは本当に住宅ローンのことなんて知らないばかりかネット銀行を使ったことがない人なんてたくさんいます。

だから住宅ローンは本当は自分で選ばなければならないのです。では肥後銀行の住宅ローンはセールスにとって何が楽なのでしょうか。

1、審査が少ない 2、必要書類が少ない 3、着手金が早い

これにつきます。したの表は肥後銀行と熊本銀行のフロー図になります。熊本銀行や楽天銀行、フラット35などは緑の図のように進んでいきます。

肥後銀行はとにかう審査、申込がが少ないのです。どういうことかというと通常は審査・申し込みが5回あります。

1、仮審査 2、本審査 3、つなぎ融資土地決済 4、つなぎ融資着手金 5、つなぎ融資中間金

熊本銀行では上記のように5回あるのですが肥後銀行は仮審査・本審査の審査2回と金銭消費貸借契約です。土地や着手金、中間金は振込伝票でOKです。

肥後銀行は本審査後にすぐに金銭消費貸借契約が行われます。そして決済した資金は通知預金に入れられて土地決済時、着手金、中間金が必要なときに振込伝票で支払われます。

つなぎ融資を使わないので手続きが楽なのです。そして資金が早く入ってきます。これはハウスメーカーにとってとても魅力的なローンと言えます。

また肥後銀行は本審査のときに建築確認申請書が不要です。熊本銀行では最低でも建築確認申請書のドラフトが必要になります。つまり書類が少ないのです。

住宅ローン自体は金利が高い

ハウスメーカーや工務店にとってはとても使い勝手がいい銀行ですが住宅ローン自体はどうなのでしょうか。金利は変動金利では0.825%と今の金利水準では高めです。

その分団体信用保険は充実していますが内容は熊本銀行団信も金利もいい条件となっています。ちなみに熊本銀行は0.725%となっています。

またネット銀行では0.3%台から存在します。もちろん団体信用保険も競争が激しくなっていますので良くなっています。

例えば住信SBIネット銀行は今月団体信用保険を改定しました。がんに弱かったのですが3大疾病で保障を装備させました。金利も0.44%と低金利です。

つまり単純に住宅ローンの性能では?がつくと言えます。肥後銀行のメリットは使いやすいということとローンセンターが近くにあることなど利便性と言えます。

もしあなたが住宅ローンを利便性で選ぶのではなく性能で選ぶのであればたくさんある住宅ローンから比較して選んだ方がいいです。

問題は不動産屋さんやハウスメーカの協力が得られにくいので自分でやる必要があることです。これがまた難しいので問題があります。

しかしそれでも自分の住宅ローンは自分で選びたいという方はFPに相談してみてください。熊本の方であれば私に相談いただければ使い方住宅ローンが使えるようにアドバイスします。

永野FPオフィスの住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修

永野FPオフィス 永野 修

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン相談をメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。自分の家は熊本地震で解体となり建て直しました