熊本での住宅ローンの選び方

当オフィスは熊本で唯一の住宅ローン専門のFPオフィスです。 ライフプランや金利、団体信用保険の話だけではなく 審査の書類や銀行との段取りまで住宅ローン手続きの全てをお手伝いしています。

住宅ローンの選び方にはさまざまな方法があります。熊本での住宅ローン選びの基本中の基本はまずのグループから1つを選び仮審査をすることになります。

3つのグループとは何か。

1、肥後銀行・熊本銀行などの地元の銀行 2、金利の低いネット銀行 3、長期固定金利

各グループから銀行を1つ選ぶというわけです。仮審査が通っている中から本審査に進み承認が取れてからメリット・デメリットを考慮して決定させます。

1の肥後銀行と熊本銀行の比較はこちらを参考にしてください。

https://myhome-fpft.jp/homeloan/3586

今回は本審査が全部通ったとして1グループと2グループではどちらにするのかを考えてみます。金利優先としてどのくらいその差があるかということです。

金利で選ぶならネット銀行が正解なのか

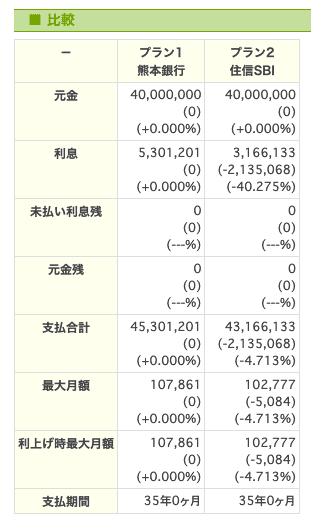

まずは金利でのシミュレーションをして行きます。熊本銀行は0.725%、住信SBIネット銀行は0.44%でともに35年の支払い、変動金利同士ですので金利上昇は加味しません。

金利差が0.285%もありますので総利息ではかなりの差が出ます。月の支払額も約5000円違います。5000円は結構大きな差です。

35年間で213万円の差ですがこの差は車が買えてしまうレベルの差ですね。教育資金なら私立大学2年分です。老後資金としてももったいないところです。

諸費用ですが熊本銀行は保証料がかかります。おおよそ80万円です。住信SBIネット銀行も2.2%なので88万円かかります。保証料と手数料の差は約8万円です。諸費用は差がないと言えるレベルです。

となると利息の差213万円以上に団体信用保険が得なのかで決まると言えます。審査は圧倒的に熊本銀行の方が楽ですし通ります。

では次に団体信用保険を比較してみます。結果から先に言えば熊本銀行の圧勝です。

団体信用保険の比較

熊本銀行の住宅ローンの特徴はなんと言ってもガン団信です。上皮内がんは対象外ですが悪性新生物と診断されて認定されたら団信が適用になります。つまり住宅ローンの支払いをすることなくそのまま居住することができます。

また主契約者に100万円の給付金もありますし上皮内がんの場合は30万円となっています。これはガン保険の保険料を軽くするには役に立ちます。

それに対して住信SBIネット銀行は『重度がん保険金』です。HPの記述をみると『保険保険期間中に治療の効果がない等の重度のガンと判断されたとき被保険者の請求により保険金が支払われます。』とあります。

ガンに対しては熊本銀行が圧勝です。

ただし住信SBIネット銀行の住宅ローンには『全疾病保障』という名の保障が団体信用保険についています。同じくHPの記述を読むと『月々のローン返済に対する保障』と『ローン債務残高に対する保障』の2つで構成されています。

『就業不能状態となりその状態が継続しローンの約定返済日が到来した場合、当該約定返済額が保険金として支払われます。ただし、8疾病以外の病気・ケガについては入院により就業不能状態となった場合に限ります』

『就業不能状態となりその日から12ヵ月を経過した日の翌日0時まで就業不能状態が継続した場合、その時点のローン債務残高相当額が保険金として当社宛に支払われ、債務の返済に充当されます。』

傷病手当金の平均支給期間が2ヶ月で90%、平均が6ヶ月程度でいうことを考えるとどこまで適用になるかは分かりませんがもし適用になれば奥様や家族は助かりますよね、

それにたいして熊本銀行は入院一時金がついています。本人または配偶者が入院したら一時金として10万円が給付されます。医療保険付きですね。

この団信を利用して医療保険の削減が可能です。

もし熊本銀行を選ぶなら団信

以上のことから考えると保険は十分にあり月々の返済やトータル金額が安い方がいいというなら住信SBIを選ぶことになります。

しかし熊本銀行の団体信用保険に魅力を感じてそれに伴い生命保険を見直すことによって月5000円以上のメリットがあるのであれば熊本銀行の住宅ローンは一考の余地があるのではないかと考えます。

どちらを選んでも間違えではないのですが正しい順序を踏んで双方の比較検討をして月の支払いをとるのか、それとも保険見直し+団信で安くする方を選ぶのかを選んでください。

いかがでしょうか。

実際に選ぶときはこのシミュレーションでライフプランを作成して老後資金がどうかを検討して選んでいます。

もしライフプランを作成したいというのであればご相談ください。

永野FPオフィス 住宅ローン相談 通話無料 0120−929~943 担当FP 永野 修